下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源: 追寻价值之路

报告摘要

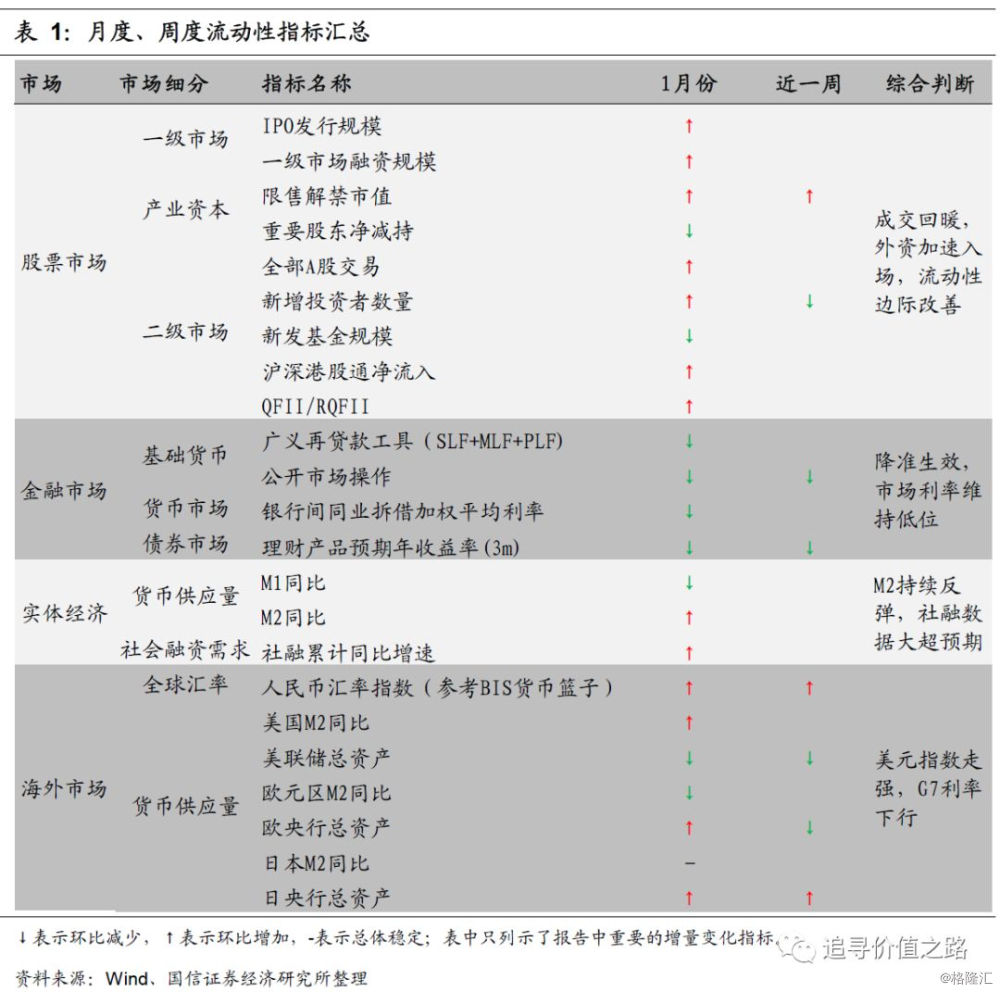

市场综述:社融数据大超预期,“宽信用”初见成效

总体来看,1月份全市场资金面环比有所改善。股票市场上成交数据转暖,两融余额反弹,反映市场活跃度开始提升,投资者情绪有所修复,同时外围资金加速入场,在上述因素的合力下,A股市场也已走出两波像样的春季行情。综合来看,我们认为1月份股票市场流动性边际好转。金融市场层面,1月份央行通过公开市场净回笼天量资金,但由于2019年1月15日和1月25日央行分别下调金融机构存款准备金0.5个百分点,两次降准预计释放资金1.5万亿元,较为有效的缓和了节前流动性紧张局面。所以货币市场上“宽货币”大环境依然未变,各利率仍处于较低位,债券市场上1月份以来债牛行情得以延续。综合来看,我们认为1月份金融市场流动性仍较为充裕。1月M1增速延续跌势,主要为春节因素所致。M2增速持续回升,边际上看,居民存款大幅增加和财政存款少增是驱动M2增速小幅回升的主要因素。1月社融数据大超预期,其中社融同比增长10.4%,为2017年8月份以来首次反弹,人民币贷款、企业债券、地方政府专项债三项是拉动社融增速回升的主要原因,社融增速的反弹表明“宽货币”到“宽信用”的政策传导初见成效,实体经济流动性有所改善。12月初至今人民币对美元及一篮子货币持续升值,1月中下旬以来美元指数走势较为强劲。从各国利率的走势来看,长端利率仍处于下行通道中,期限利差处于较低位。1月份美联储连续缩表,欧日央行双双扩表。

股票市场流动性:成交回暖,外资加速入场

虽然1月份一级市场解禁潮延续,募资总额升至历史较高位,但二级权益市场上成交数据转暖,两融余额反弹,反映市场活跃度开始提升,投资者情绪有所修复,同时外围资金加速入场,在上述因素的合力下, A股市场也已走出两波像样的春季行情。综合来看,我们认为1月份股票市场流动性有所改善。

金融市场流动性:降准生效,市场利率维持低位

1月份央行通过公开市场操作净回笼天量资金,但由于2019年1月15日和1月25日央行分别下调金融机构存款准备金0.5个百分点,两次降准预计释放资金1.5万亿元,较为有效的缓和了节前流动性紧张局面。所以货币市场上 “宽货币”大环境依然未变,各利率仍处于较低位,债券市场上1月份以来债牛行情得以延续。综合来看,我们认为1月份金融市场流动性仍较为充裕。

实体经济流动性:社融数据大超预期

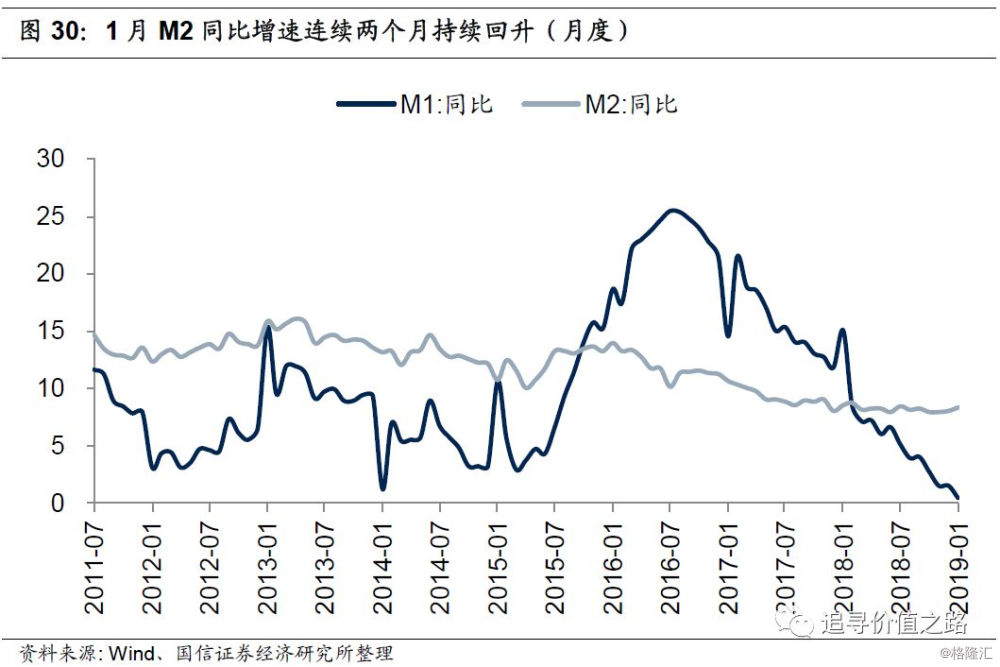

1月M1增速延续跌势,当前增速已创历史以来新低,主要因为春节因素所致。M2增速持续回升,边际上看,居民存款大幅增加和财政存款少增是驱动M2增速小幅回升的主要因素。1月社融数据大超预期,其中社融同比增长10.4%,为2017年8月份以来首次反弹。人民币贷款、企业债券、地方政府专项债三项是拉动社融增速回升的主要原因,社融增速的反弹表明“宽货币”到“宽信用”的政策传导初见成效,实体经济流动性有所改善。

全球流动性跟踪:美元指数走强,G7利率下行

12月初至今人民币对美元及一篮子货币持续升值。1月份美国非农就业及CPI数据强于市场预期,叠加欧元区经济疲弱拖累欧元,1月中下旬以来美元指数走势较为强劲。从各国利率的走势来看,长端利率仍处于下行通道中,期限利差处于较低位。1月份美联储连续缩表,欧日央行双双扩表。

市场综述:社融数据大超预期,“宽信用”初见成效

总体来看,1月份全市场资金面环比有所改善。股票市场上成交数据转暖,两融余额反弹,反映市场活跃度开始提升,投资者情绪有所修复,同时外围资金加速入场,在上述因素的合力下,我们看到A股市场也已走出两波像样的春季行情。综合来看,我们认为1月份股票市场流动性边际好转。金融市场层面,1月份央行通过公开市场净回笼天量资金,但由于2019年1月15日和1月25日央行分别下调金融机构存款准备金0.5个百分点,两次降准预计释放资金1.5万亿元,较为有效的缓和了节前流动性紧张局面。所以货币市场上“宽货币”大环境依然未变,各利率仍处于较低位,债券市场上1月份以来债牛行情得以延续。综合来看,我们认为1月份金融市场流动性仍较为充裕。1月M1增速延续跌势,主要为春节因素所致。M2增速持续回升,边际上看,居民存款大幅增加和财政存款少增是驱动M2增速小幅回升的主要因素。1月社融数据大超预期,其中社融同比增长10.4%,为2017年8月份以来首次反弹,人民币贷款、企业债券、地方政府专项债三项是拉动社融增速回升的主要原因,社融增速的反弹表明“宽货币”到“宽信用”的政策传导初见成效,实体经济流动性有所改善。去年12月初至今人民币对美元及一篮子货币持续升值,1月中下旬以来美元指数走势较为强劲。从各国利率的走势来看,长端利率仍处于下行通道中,期限利差处于较低位。1月份美联储连续缩表,欧日央行双双扩表。

股票市场流动性:成交回暖,外资加速入场

虽然1月份一级市场解禁潮延续,募资总额升至历史较高位,但二级权益市场上成交数据转暖,两融余额反弹,反映市场活跃度开始提升,投资者情绪有所修复,同时外围资金加速入场,且当前已连续四月持续净流入,在上述因素的合力下,我们看到A股市场也已走出两波像样的春季行情。综合来看,我们认为1月份股票市场流动性有所改善。

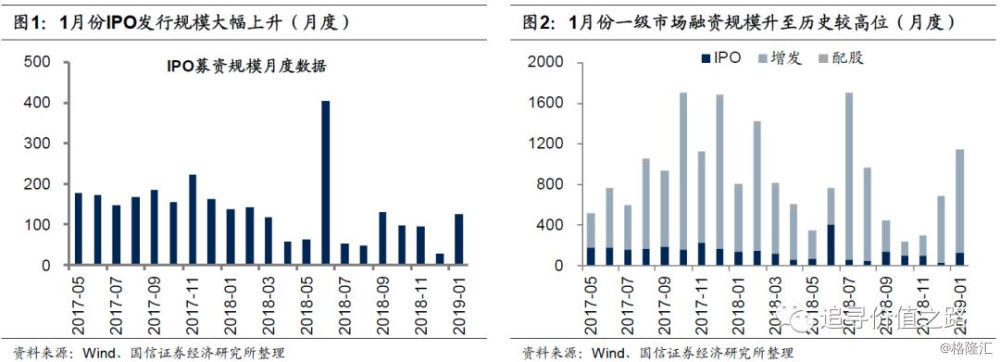

一级市场:募资总额升至历史较高位

1月一级市场股票市场募集资金总额1142亿元(包括IPO、增发和配股),环比上升66%。其中增发募集1015亿元,环比上升54%,占总募集资金的比重小幅下滑至89%,IPO募集资金总额升至127亿元,环比大幅上升346%。总体来看,1月份一级市场募资总额增长态势不改,已连续三月持续回升,当前月度募资金额规模已处于历史较高水平。

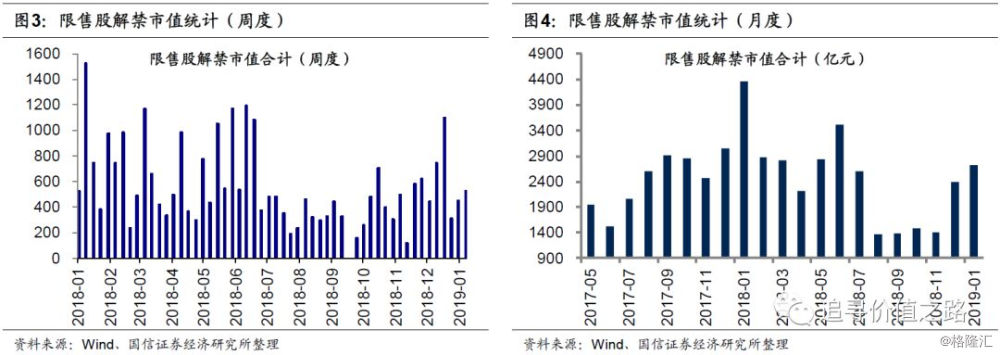

产业资本:1月市场解禁潮延续

限售解禁:1月市场解禁潮延续。1月限售股解禁市值2729亿元,环比上升347亿元。截至2月17日,当周限售股解禁市值1036亿元,预计下周解禁市值361亿元,2月份预计限售股解禁市值为1544亿元,环比减少1185亿元。从趋势上看,市场在经历去年8月至11月共四个月的解禁低潮后,解禁市值大幅上升,近两个月解禁市值已逐渐恢复至历史中枢水平之上。

重要股东减持:1月重要股东小幅净增持,2月预计再度转为净减持。1月重要股东二级市场增持191亿元,减持183亿元,净减持8亿元,净增持额环比增加129亿元。截至2月16日,2月二级市场重要股东净减持30亿元,按当前趋势,预计2月净减持额为68亿元,即重要股东二级市场再度转增为减。

二级市场:外围资金加速入场

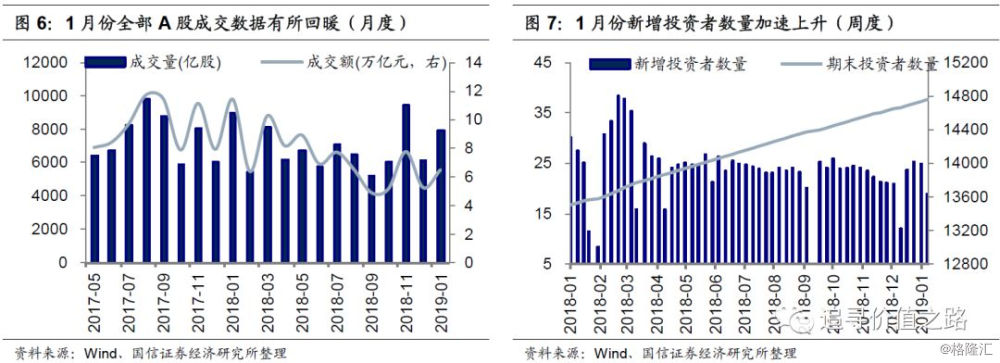

全部A股交易:1月份成交数据有所回暖。1月份全部A股成交量和成交额分别为7960亿股和6.5万亿元,环比分别上升1819亿股和1.2万亿元,反映出成交数据有所回暖。截止2月15日,当月全部A股成交量和成交额分别为2691亿股和2.3万亿元,从单日成交数据来看,2月份以来成交量逐日递增,市场活跃度持续提升。

新增投资者:1月新增投资者数量加速上升。1月新增投资者101万人,环比上升18%,截止2月1日,投资者数量为14755万人。从趋势来看,年初以来,新增投资者数量中枢有所抬升,期末投资者数量上升略有加速。

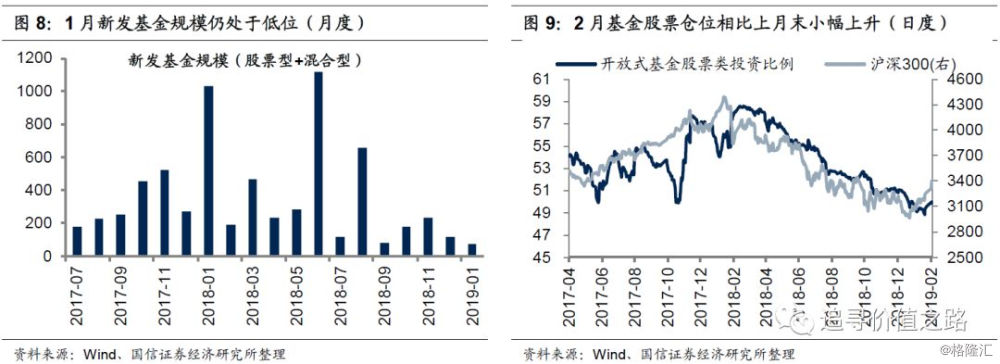

新发基金规模:1月新发基金规模仍处低位。1月新发基金(股票型+混合型)规模为73亿元,环比小幅下降,从历史数据来看,当月新发基金规模已创新低。其中,混合型基金发行59亿元,而股票型基金发行仅14亿元。

基金股票仓位:2月份股票仓位相比上月末小幅上升。截止2月14日,开放式基金股票类投资比例为49.9%,相比上月末小幅上升1.1%。从趋势上看,1月上旬以来,开放式基金股票类投资比例随着沪深300指数低位反弹而有所提高,但当前仓位依然处于历史较低位。

融资融券余额:2月份两融余额小幅反弹。截至2月14日,融资融券余额为7354亿元,相比上月末小幅上升72亿元,融资余额7281亿元,相比上月末小幅上升62亿元。日度高频数据显示,自去年6月份开始,两融余额一路下行,虽然今年年初以来股市迎来春季行情,但整个1月份两融余额跌势依旧不改,然而自2月份以来我们看到两融余额小幅回升,杠杆资金量的向上反弹说明市场情绪有所改善。

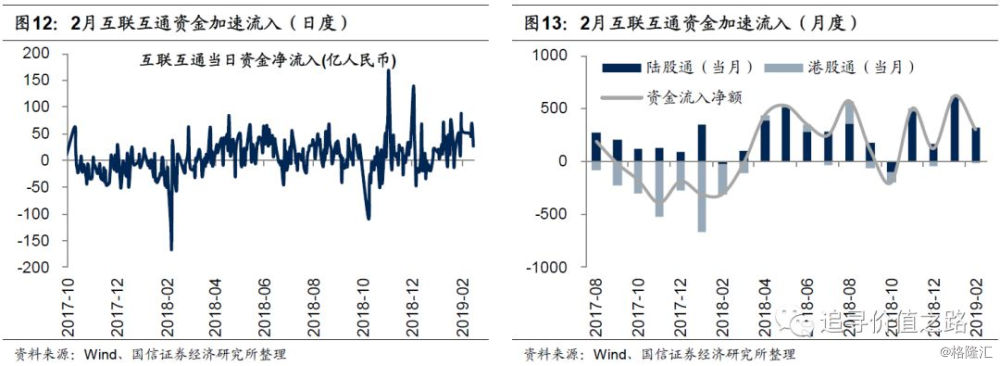

互联互通机制:2月互联互通资金加速流入。1月份互联互通机制资金净流入619亿元,12月份互联互通资金净流入121亿元。截至2月15日,当月互联互通资金累计净流入额已达319亿元,考虑到春季期间休市影响,本月外资流入明显加速。日度高频数据显示,10月份底以来,互联互通资金已明显转向北上,目前已连续四月持续净流入,外资的不断加码,表明A股市场对外资吸引力持续加强。

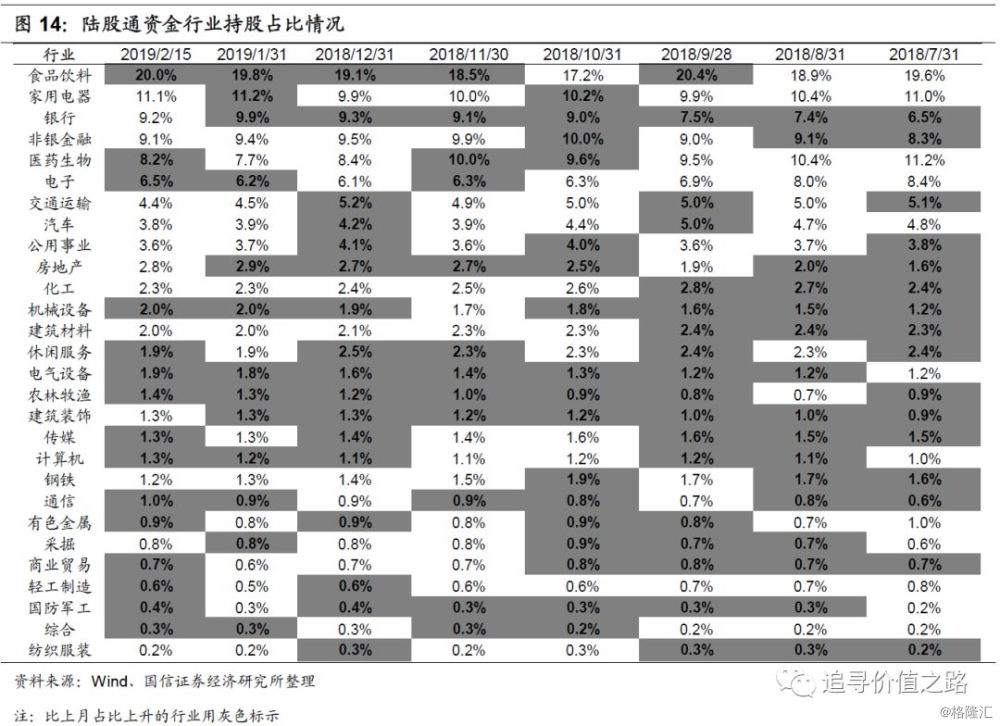

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有银行(+2.8%)、房地产(1.2%)、医药生物(-2.9%)、电子(-1.9%)、汽车(-1.0%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(20.1%)、家用电器(11.1%)、银行(9.2%)、非银金融(9.1%),截至2月15日,上述四个行业整体占比为49.4%,集中度相比1月末小幅提高。

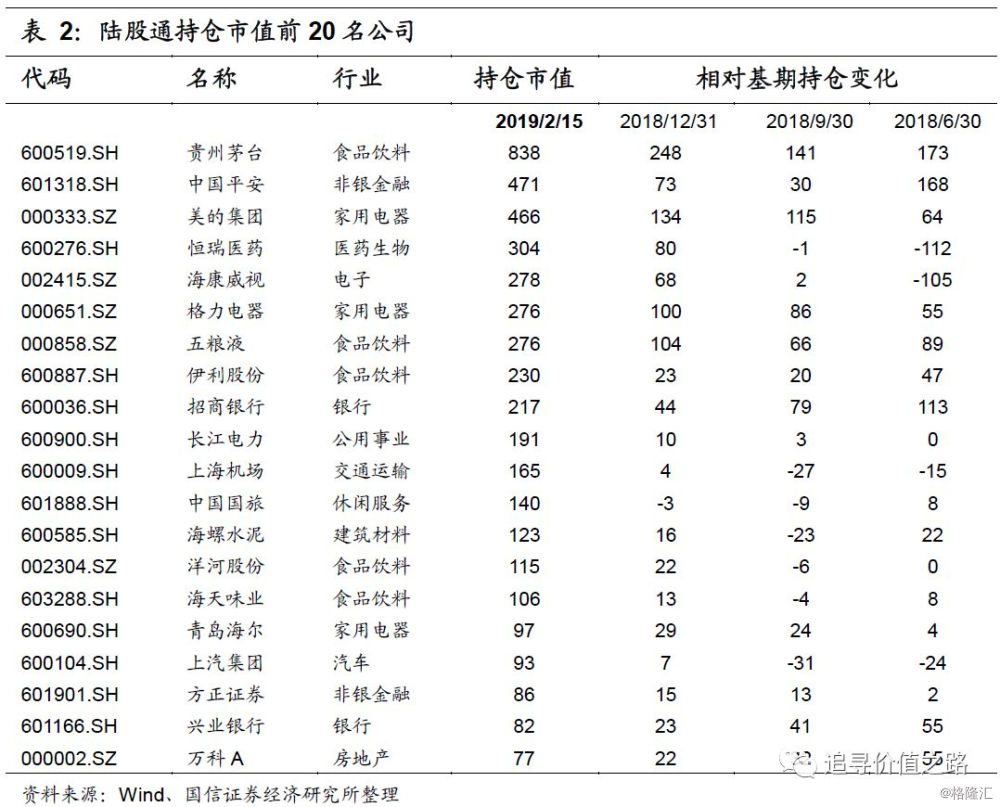

从陆股通持股公司来看,持股风格变化不大,截至2月15日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融行业龙头为主。

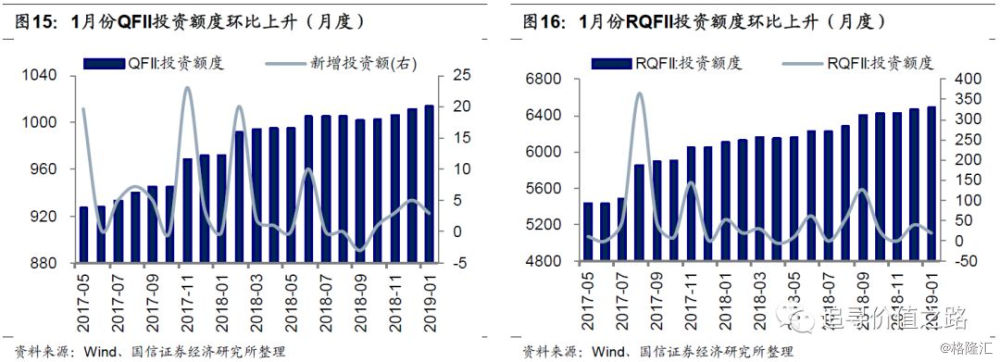

QFII/RQFII:1月QFII/RQFII双双扩额。截至1月31日,QFII投资额度为1013亿美元,环比小幅上升3亿美元;RQFII投资额度为6487亿元,环比上升20亿元。总体来看,近几个月QFII/RQFII投资额度呈稳中有升态势,表明中国资本市场对外扩张程度逐渐加大。

市场波动率:年初以来上证综指波动率持续回落。截至2月15日,标普500波动率指数为14.9,相比1月底下降1.7;上证综指波动率为14.2,相比1月底小幅上升1.7。从日度高频数据走势来看,年初以来上证综指波动率持续回落,表明A股市场走势开始趋于平缓,美股波动率指数自12月底以来同样大幅下降。

金融市场流动性:降准生效,市场利率维持低位

1月份央行通过广义再贷款工具(主要贡献为MLF)净回笼天量资金,且整个1月份央行通过逆回购从市场净回笼资金2400亿元。但由于2019年1月15日和1月25日央行分别下调金融机构存款准备金0.5个百分点,两次降准预计释放资金1.5万亿元,较为有效的缓和了节前流动性紧张局面。所以货币市场上“宽货币”大环境依然未变,各利率仍处于较低水平,债券市场上1月份以来债牛行情得以延续。综合来看,我们认为1月份金融市场流动性仍较为充裕。

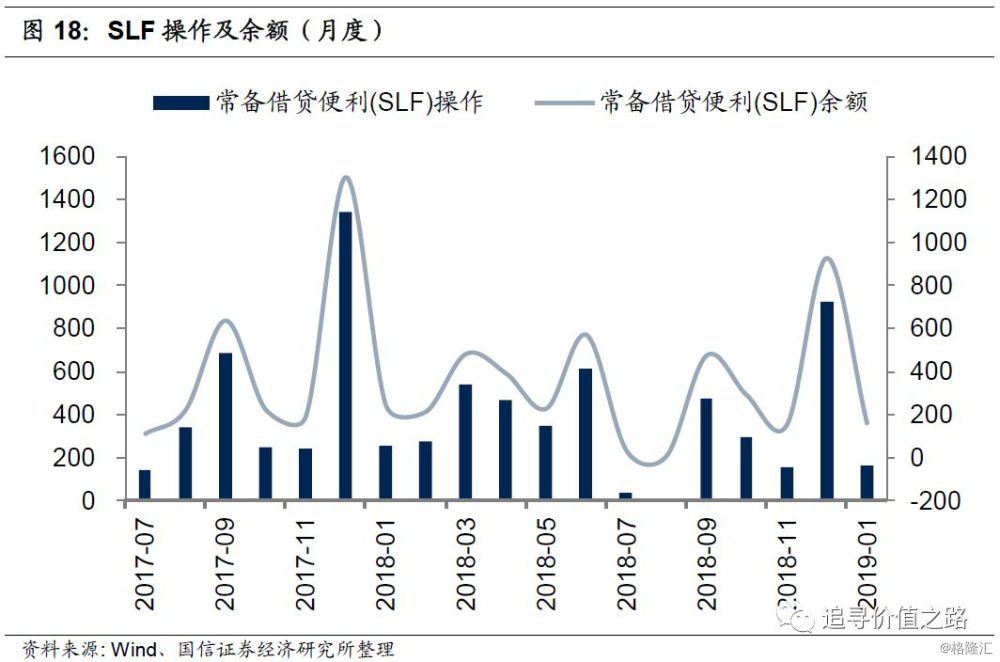

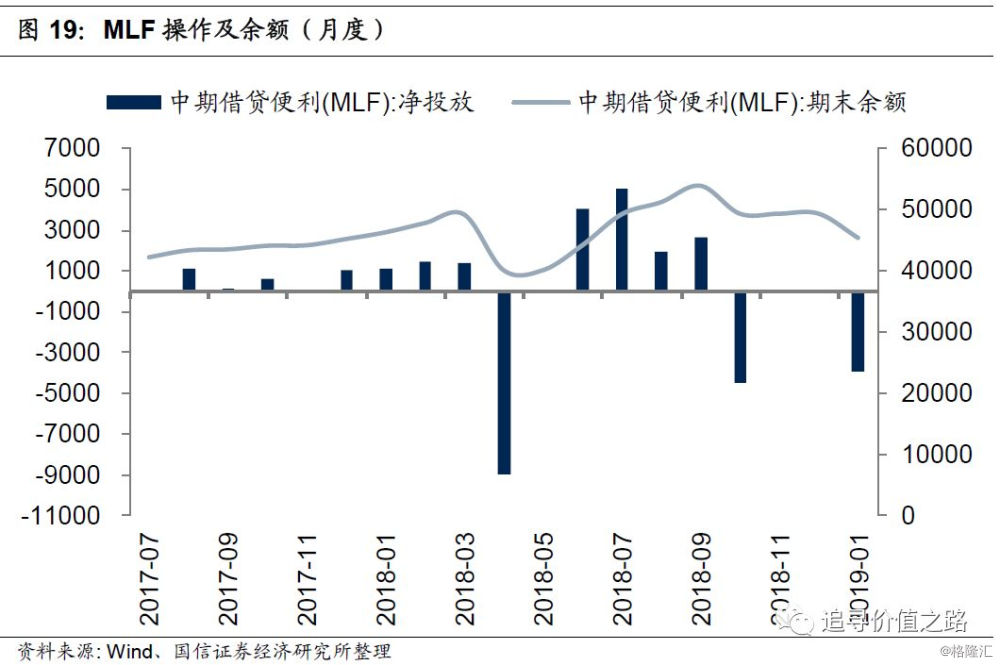

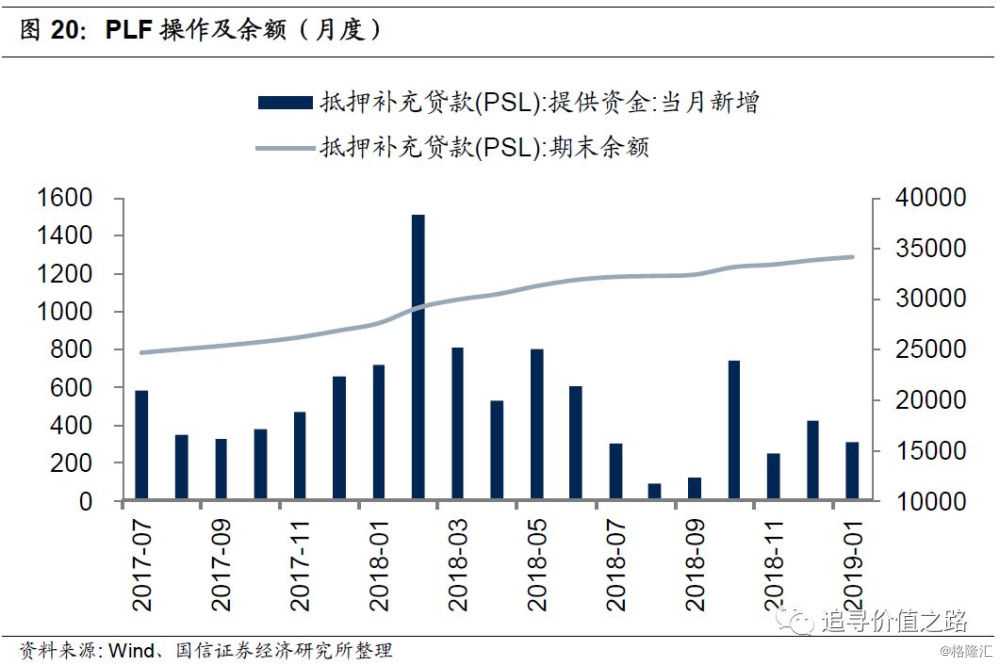

基础货币:广义再贷款工具净回笼天量资金

广义再贷款工具:1月广义再贷款工具净回笼天量资金。1月通过SLF操作净回笼基础货币768亿元,期末余额降至160亿元;MLF操作当月净回收3900亿元,期末余额降至45415亿元不变;PSL操作净投放基础货币310亿元,期末余额34105亿元。1月整体来看,央行通过广义再贷款工具(主要贡献为MLF)向市场净回笼资金4358亿。

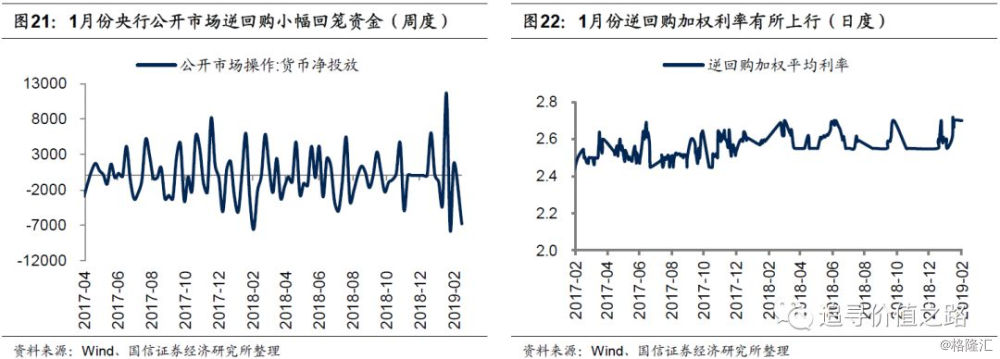

公开市场操作(逆回购):1月央行公开市场通过逆回购从市场净回笼资金2400亿元。2019年1月15日和1月25日央行分别下调金融机构存款准备金率0.5个百分点,两次降准预计释放资金1.5万亿元。据央行相关负责人表示,此次释放的1.5万亿元资金,加上即将开展的定向中期借贷便利操作和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。由于降准释放的天量资金可以较有效的缓和节前流动性紧张局面,因此1月份央行公开市场逆回购操作仅10个工作日,整个1月份央行通过逆回购从市场净回笼资金2400亿元。

逆回购加权平均利率:1月份逆回购加权平均利率有所上行。为稳定市场跨节资金的需求,央行在1月14日重启28天期逆回购,由于逆回购操作中长期限品种的比例扩大,1月份逆回购加权平均利率有所上升,截至1月31日,逆回购加权平均利率为2.70%,相比上月末上涨0.1%。

货币市场:降准生效,市场利率维持低位

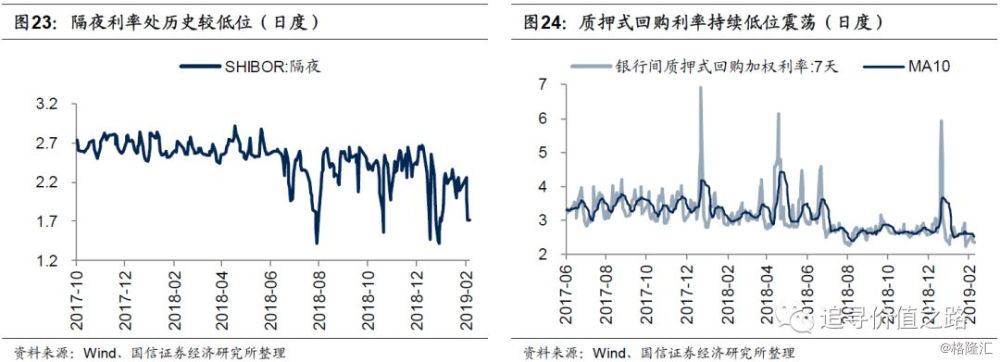

SHIBOR隔夜利率:隔夜利率处历史较低位。截至2月15日,SHIBOR隔夜利率为1.71%,本月至今平均1.99%,1月平均2.01%。日度高频数据显示,虽然1月份存在缴税、节前取现等季节性因素,但在央行两次下调存款准备金利率后,隔夜利率均有回落,且当前依然处于历史较低水平。

银行间质押式回购加权利率:质押式回购加权利率持续低位震荡。截至2月11日,7天银行间质押式回购加权利率为2.35%,本月至今平均为2.44%,1月平均为2.57%。高频数据显示,在经历年末飙升后,银行间质押式回购利率急剧回落,1月中旬以来该指标持续在低位震荡,表明银行间市场流动性较为充裕。

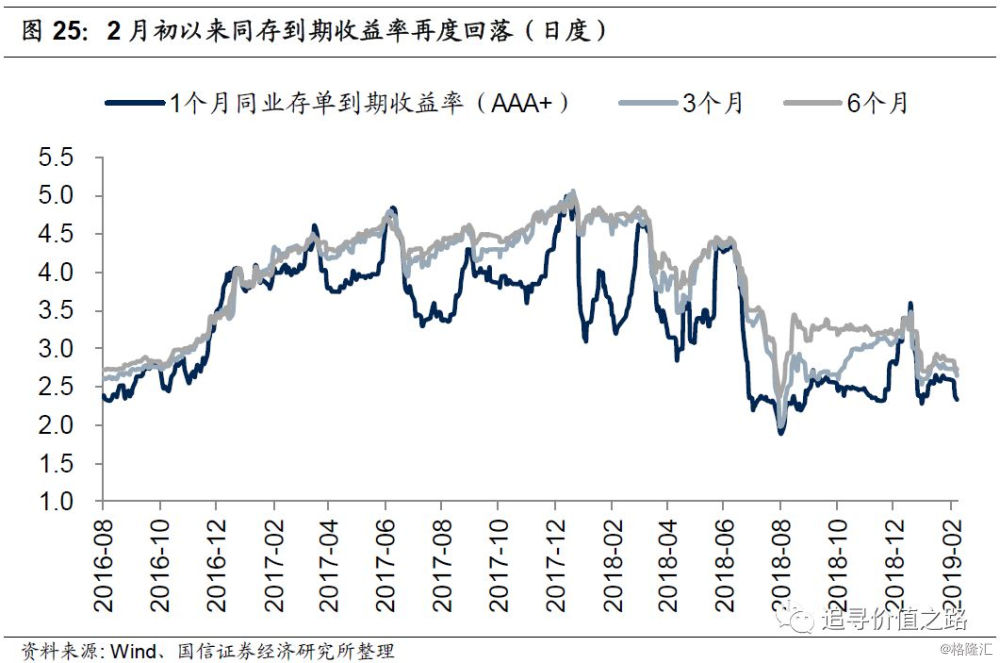

同业存单到期收益率:2月初以来同存到期收益率再度回落。截至2月15日,1个月同存利率为2.34%,本月平均2.50%,上月平均2.53%,1个月和6个月期限利差为26bp,较上月末小幅扩大9bp。日度高频数据显示,去年12月初至今年1月初,各期限同存到期收益率倒V型走势较为显著,其后虽有小幅回升,但2月初以来该利率再度回落。

银行间同业拆借加权平均利率:1月同业拆借平均利率环比下降。1月银行间同业拆借加权平均利率为2.15%,环比大幅下降42个bp。从趋势上看,去年4月份以来,银行间同业拆借加权利率走势稳中有降。

债券市场:1月份以来债牛行情得以延续

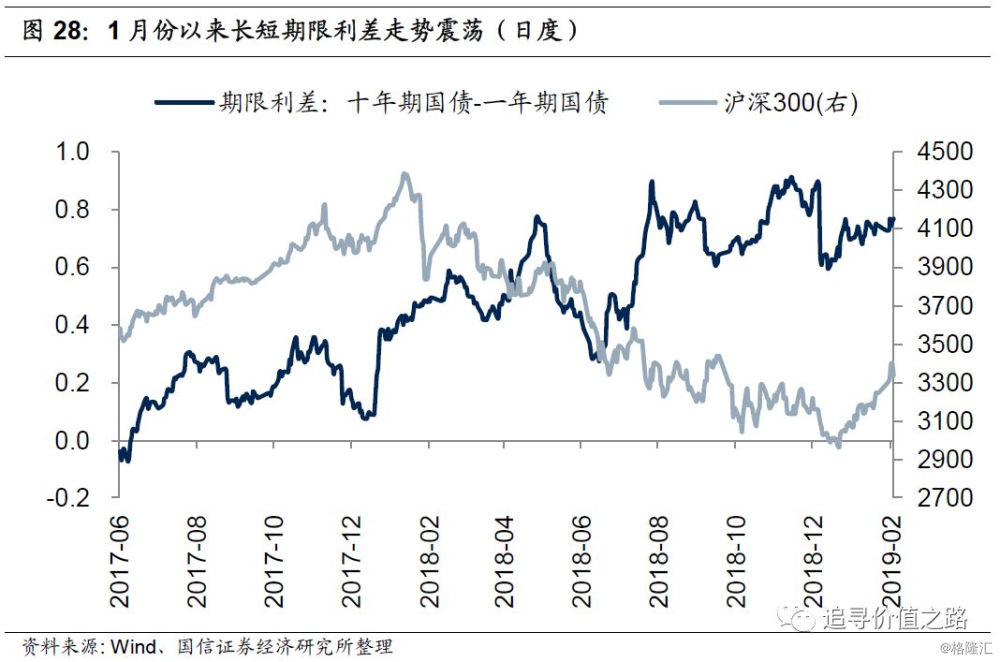

国债到期收益率:1月份以来债牛行情得以延续。截至2月15日,1年期国债到期收益率为2.31%,10年期国债到期收益率为3.08%,相比上月末分别下降8bp和2bp。日度高频数据显示,1月份以来,长短期国债持续走牛,当前已纷纷处于历史低位。1月份以来长短端期限利差走势震荡,截至2月15日,期限利差为77bp。

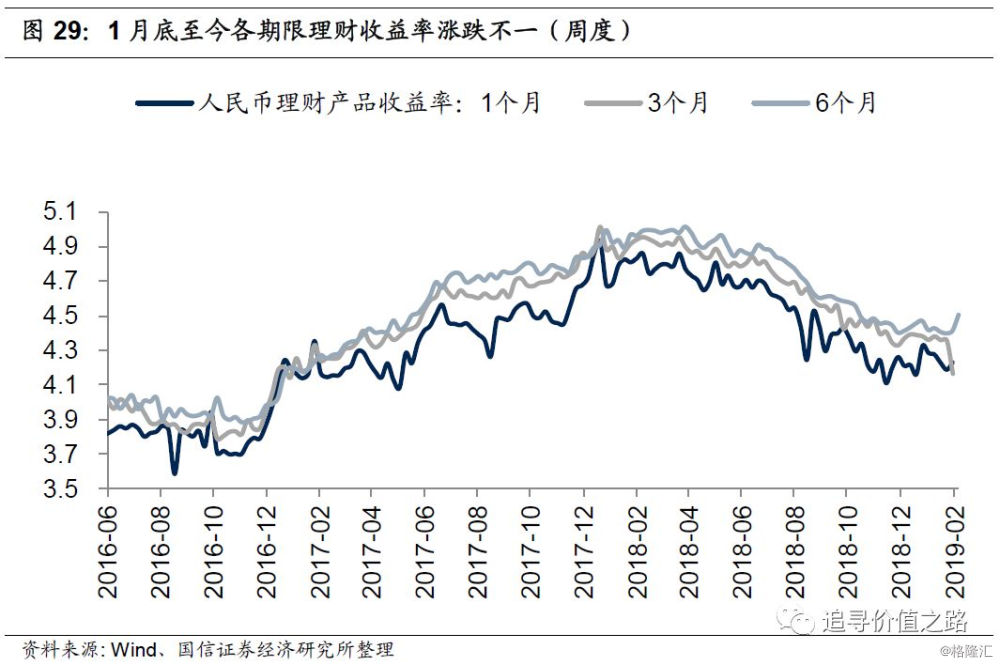

理财产品预期年收益率:1月底至今各期限理财收益率涨跌不一。截至2月10日,1个月、3个月、6个月理财产品预期收益率分别为4.23%,4.16%,4.50%,相比1月末分别变化0bp、-19bp、11bp。从趋势来看,去年4月份以来各期限理财产品收益率集体下行趋势仍较为显著。

实体经济流动性:社融数据大超预期

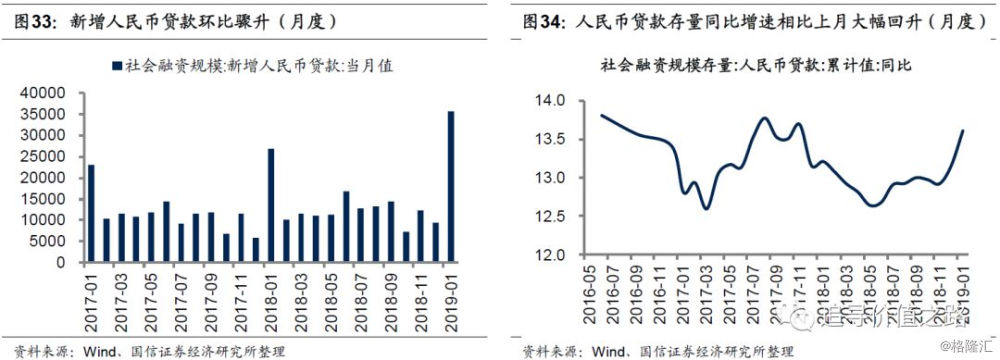

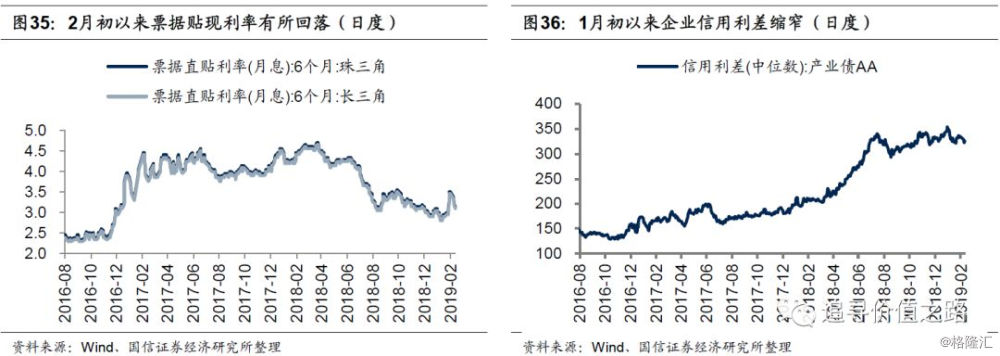

1月M1增速延续跌势,当前增速已创历史以来新低,主要因为今年1月底临近春节,是大多企业发放薪资、奖金的高峰期,由此导致企业活期存款大幅减少。M2增速持续回升,边际上看,居民存款大幅增加和财政存款少增是驱动M2增速小幅回升的主要因素。1月社融数据大超预期,其中社融同比增长10.4%,环比上升0.6%,为2017年8月份以来首次反弹。从细分项看,人民币贷款、企业债券、地方政府专项债三项是拉动社融增速回升的主要原因,社融增速的反弹表明“宽货币”到“宽信用”的政策传导初见成效,实体经济流动性有所改善。相应的我们看到1月份企业信用利差有所缩窄,2月初以来票据贴现利率出现回落。

货币供应量:M1创新低,M2增速持续回升

货币供应量同比增速:1月M1增速创新低,M2同比增速持续回升。M1是反映企业流动资金状况的重要指标,1月M1同比增速0.4%,环比大幅下降1.1%,且当前增速已创历史以来新低,主要因为今年1月底临近春节,是大多企业发放薪资、奖金的高峰期,由此导致企业活期存款大幅减少。M2增速反映了社会信用扩张速度,1月广义货币供应量(M2)同比增速为8.4%,相比12月小幅回升0.3%,虽然M2增速当前仍较低,但我们可以看到其增速已连续两个月持续回升。

从金融机构存款结构上看,1月新增人民币存款32700亿元,其中居民新增人民币存款38600亿元,同比多增29924亿元,非金融企业新增人民币存款为-3911亿元,同比少增4132亿元,1财政存款增加5337亿元,同比少增4472亿元,因此边际上看,1月居民存款大幅增加和财政存款少增是驱动M2增速小幅回升的主要因素。

社会融资需求:社融数据大超预期

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,其中人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。1月社融当月值4.64万亿,环比大幅增加3.05万亿元,存量205.1万亿元,同比增长10.4%,相比上月回升0.6%,为2017年8月份以来首次反弹。其中人民币贷款当月新增值3.57万亿,存量138.3万亿元,同比增速13.6%,相比12月份回升0.5%。当月金融机构新增人民币贷款3.23万亿元,同比多增3300亿元,环比多增21500亿元。

从细分项来看,1月份社融成分中人民币贷款同比增速为13.6%,而委托贷款、信托贷款、未贴现银行承兑汇票同比增速分别为-11.6%、-8.2%、-8.7%,均远远低于社融总体增速,且委托贷款和信托贷款相对12月份增速均进一步下降,对社融增速的拖累有所加大,企业债券同比增速为10.7%,地方政府专项债同比增速34.5%。因此1月份人民币贷款、企业债券、地方政府专项债三项是拉动社融增速回升的主要原因,社融增速的反弹表明“宽货币”到“宽信用”的政策传导初见成效,实体经济流动性有所改善。

票据贴现利率:2月初以来票据贴现利率有所回落。该利率体现了实体经济货币需求的成本价格。截至2月15日,珠三角地区6个月票据贴现利率为3.15%,长三角为3.10%。从变化趋势来看,票据贴现利率在经历1月中下旬的短暂反弹后于2月初再度回落。

企业信用利差:1月初以来企业信用利差缩窄。1月底AA级产业债信用利差中位数为333bp,环比下降10bp。截至2月15日,信用利差进一步降至326bp。从趋势上看,1月初以来企业信用利差有所缩窄,当前虽然依旧处于较高位,但是随着实体经济信用环境的改善,我们预计该利差将有所回落。

全球流动性跟踪:美元指数走强,G7利率下行

去年12月初至今人民币对美元及一篮子货币持续升值。1月份美国非农就业及CPI数据强于市场预期,叠加欧元区经济疲弱拖累欧元,1月中下旬以来美元指数走势较为强劲。去年11月初至今G7国债加权平均利率一路下行,反映出资本市场对后期全球经济增速放缓的担忧。从各国利率的走势来看,长端利率仍处于下行通道中,期限利差处于较低位。1月份美联储连续缩表,欧日央行双双扩表。

全球汇率:人民币升值,美元指数走强

人民币汇率:去年12月初至今人民币对美元及一篮子货币持续升值。截至2月15日,人民币兑美元汇率中间价报6.76,本月平均6.76,1月平均6.79。人民币汇率指数(参考BIS货币篮子)2月1日报97.8,1月平均97.2。总体来看,1月初至今人民币对美元及一篮子货币持续升值。

美元指数:1月初至今美元指数震荡上行。截至2月15日,DXY美元指数为96.9,本月平均为96.6,1月平均为96.0。虽然自去年年底以来,美联储在加息及缩表方面的表态偏鸽,但是美元指数走势却较为强劲,尤其1月底2月初一度录得8连涨,这背后我们认为原因主要有以下几点:(1)美国1月份非农及CPI数据均好于市场预期,超预期的基本面数据无疑对美元走强存在一定的支撑;(2)美元指数的成分中欧元占比高达58%,而欧元区经济的疲弱向下拖累欧元,从而使得美元表现相对强势。

债券市场:G7利率趋势下行,期限利差处于低位

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至2月15日,G7国家十年期国债加权平均利率为1.76%,本月平均为1.77%,上月平均为1.82%。高频数据显示,去年11月初全球加权平均利率出现下行拐点,此后便一路走低,反映出资本市场对后期全球经济增速放缓的担忧。

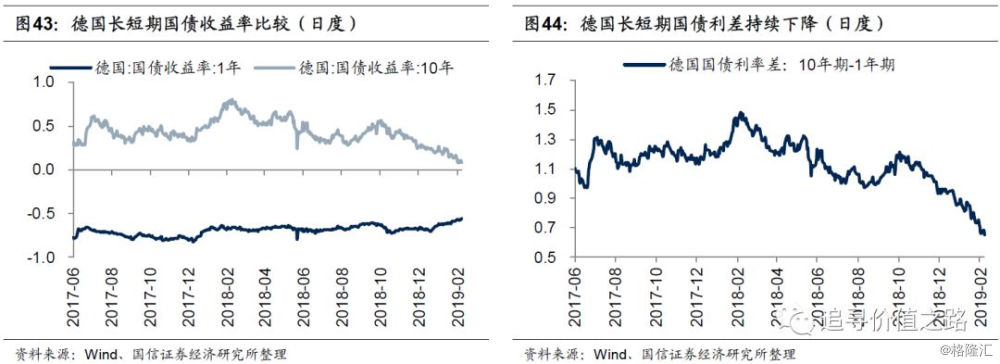

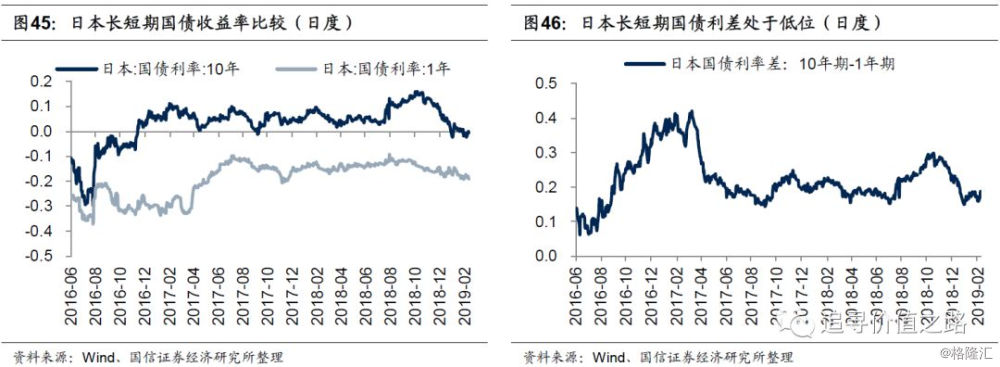

长短期国债利率:长端利率趋势下行,期限利差处于低位。截至2月15日,美国10年期美债利率2.66%,1年期美债利率2.55%,利差0.11%。德国10年期债券利率0.09%,1年期债券利率-0.56%,利差0.65%。日本10年期债券利率-0.01%,1年期债券利率-0.19%,利差0.18%。总体来看,由于全球经济下行压力较大,去年11月份以来,美日德三国长端利率下行趋势较为显著,期限利差由此也降至较低位。

央行资产负债表:美联储连续缩表

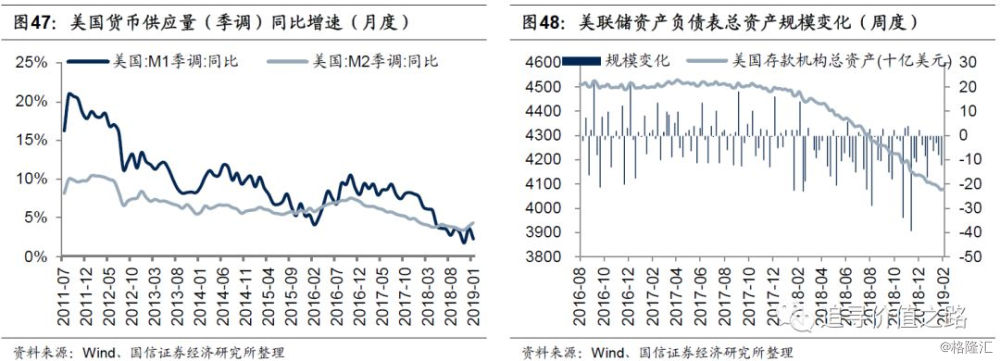

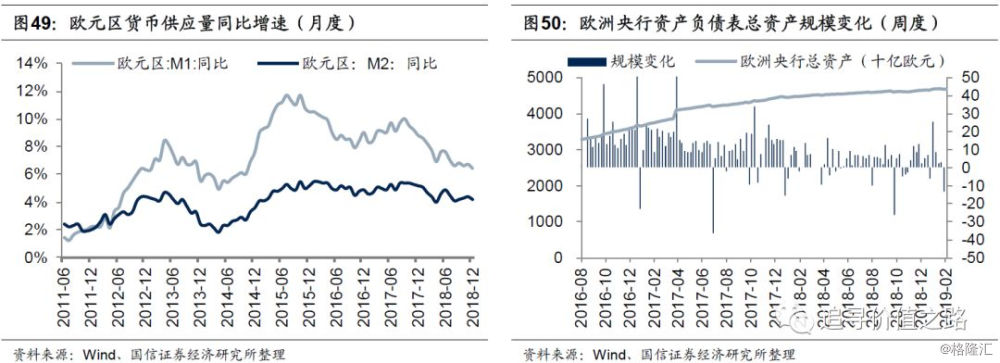

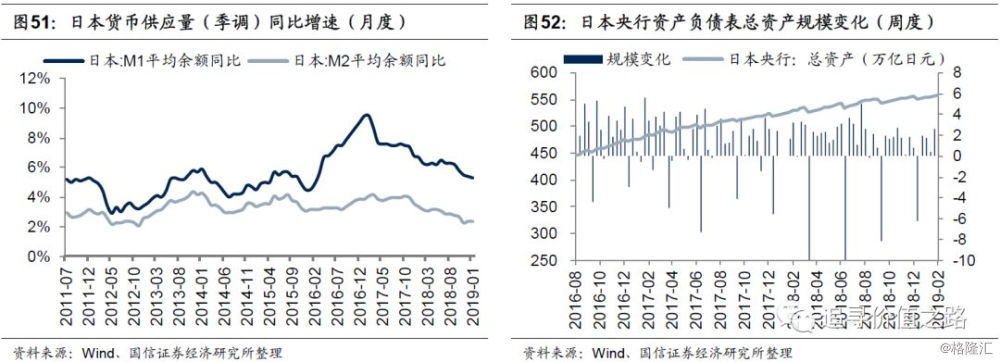

货币供应量同比增速:美国货币增速持续回升,欧元区货币增速环比下降。具体来看,1月美国狭义货币供应量(M1)同比增速2.3%,广义货币供应量(M2)同比增速4.3%;去年12月欧元区狭义货币供应量(M1)同比增速6.4%,广义货币供应量(M2)同比增速4.2%;去年12月日本狭义货币供应量(M1)平均余额同比增速5.3%,广义货币供应量(M2)平均余额同比增速2.4%。

央行资产负债表:1月份美联储行连续缩表,欧日央行双双扩表。1月末美联储资产负债表规模环比连续下降,欧日央行资产负债表双双扩大。高频数据显示,自2017年年初以来,美联储持续缩表,而欧日央行资产负债表当前仍处于趋势扩张阶段。