下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:涂说天下

投资要点:

财报期逐步来临,三大边际改善有望提升板块蓝筹超额收益能力。

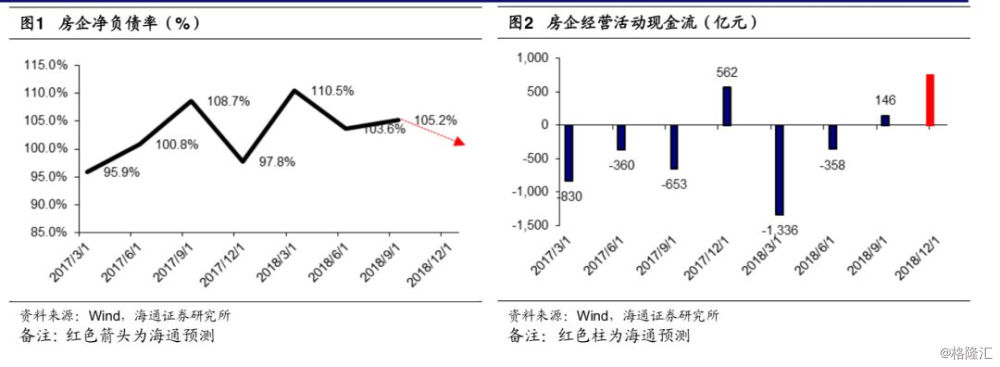

改善一:2018年报表修复在望。2018年TOP50房企销售再创新高,全口径销售金额达到8.26万亿元,同比增长35.0%。但TOP50房企在拿地方面反而更加审慎,新增土储金额和面积均出现回落,分别回落22.9%和14.7%。考虑 18年蓝筹房企去杠杆事实(少拿地,多卖房,抓回款),我们预计蓝筹房企的2018年年报有望修复,净负债率有所改善,经营性现金流有所提升。

改善二:融资成本趋降。2019年年初人民银行下调金融机构存款准备金率1个百分点,其中2019年1月15日和1月25日分别下调0.5个百分点,使得整体流动性改善。此外,若中美贸易摩擦使得出口大幅下滑,进而影响国内就业,或宽信用政策迟迟未能有效传导,不排除央行会考虑启动降息,降息有可能是采取附带一定条件或者定向的方式。考虑到降息预期、流动性改善等因素,且民营房企融资成本边际改善空间较国有房企更大,我们认为二线民营房企年报修复有可能带来主体评级或债券评级的提升,融资成本下降是大势所趋,边际改善幅度越高,股价弹性越好。

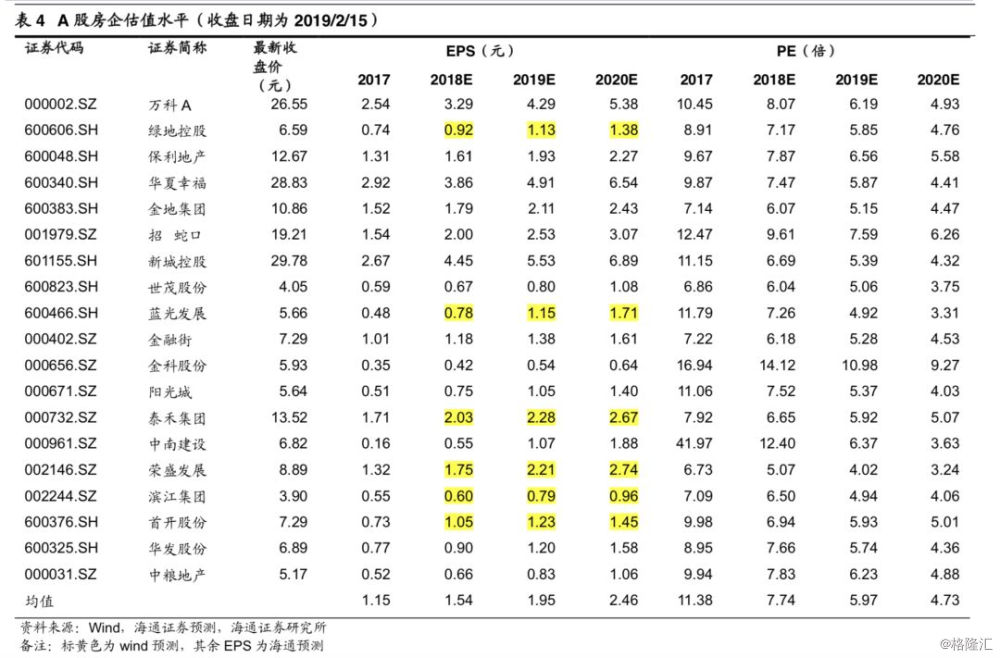

改善三:业绩锁定性增强,潜在分红能力增强。过往3年企业销售持续新高,预收账款、分红比例稳定,业绩锁定性较强。当前板块一二线蓝筹业绩对应2019年PE水平约为6倍,平均业绩增速约26%。假设按照30%比例分红,则一二线蓝筹2019年潜在股息率约为5%。

投资建议:继续看好地产。

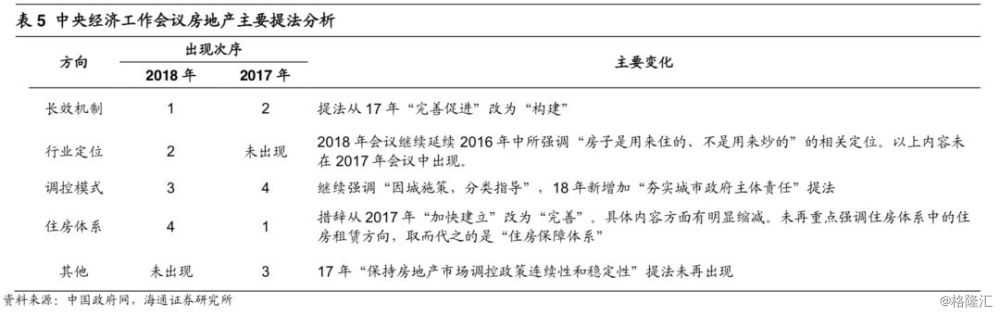

1)政策预期稳定。考虑2018年12月中央经济工作会议在坚持房地产总原则基础上,对市场担忧的潜在增速下行问题进行很好回应会议要求加大因城施策力度,无疑为行业平稳有序发展提供有利政策环境。考虑货币政策表态从“保持中性”,转为“松紧适度”,建议关注行业融资改善动态,尤其民营融资成本改善能力。以上宏观政策基调,有利于稳定2019年1H市场预期,为板块蓝筹价值提升提供支撑。

2)周期底部逐步到来,蓝筹超额收益有望提升。我们认为板块目前处于第三阶段中期。该阶段的主要特征包括:1)房价下行预期形成;2)企业下修业绩;3)政策维稳趋势明显。该阶段板块超额收益有望不断提升。后阶段伴随3Q下旬开始销售基数下行,板块超额正收益有望扩大。

3)继续看好地产蓝筹,推荐组合【万科A、保利地产、新城控股、阳光城】,新增推荐招商蛇口、华夏幸福、中南建设、光大嘉宝。区域主题看好长三角一体化(上实发展、中华企业)。

风险提示:行业面临基本面下行风险。

——正文——

财报期逐步来临,三大边际改善有望提升板块蓝筹超额收益能力

伴随财报期逐步来临,我们认为1)报表修复、2)融资成本下行、3)业绩锁定度提升三大边际改善趋势有望带动板块蓝筹超额收益能力。

改善一:2018年报表修复在望

1)2018年,TOP50房企销售再创新高。根据克尔瑞公布的2018年1-12月销售业绩排行榜数据,TOP50房企全口径销售金额达到8.26万亿元,同比增长35.0%;累计销售面积6.25亿平米,同比增长33.9%;权益金额达到6.49万亿元,同比上年增长29.9%。TOP10房企全口径销售金额达到40334亿元,同比增长24.8%;累计销售面积32756万平米,同比增长25.7%;权益销售金额31892亿元,同比增长21.8%。

2)2018 年,TOP50 房企在拿地方面反而更加审慎,新增土储金额和面积均出现回落。TOP50 房企拿地总额 19563 亿元,较 2017 年回落 22.9%,拿地面积回落 14.7%。TOP10 房企拿地总额为 8267 亿元,占 TOP50 企业的 42.3%, 较 2017 年占比下降 6.2 个百分点。

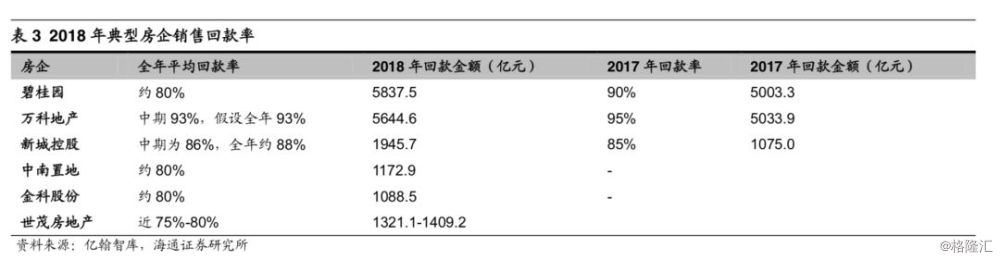

3)2018年,房企除了销售目标之外,越来越重视回款率指标。典型房企2018年整体回款率较2017年保持相对平稳,约80%左右。

考虑 18年蓝筹房企去杠杆事实(少拿地,多卖房,抓回款),我们预计蓝筹房企的2018年年报有望修复,净负债率有所改善,经营性现金流有所提升。

改善二:融资成本趋降

我们统计了2018年代表性房企债券发行情况。下图中数字代表不同典型国有房企,字母代表不同民营房企。双方2018年融资成本差异在1-5个百分点不等。

2019年年初人民银行下调金融机构存款准备金率1个百分点,其中2019年1月15日和1月25日分别下调0.5个百分点,使得整体流动性改善。考虑2019年经济潜在下行压力以及美国加息逐步进入尾声,我们认为不排除央行会考虑启动降息,降息有可能是采取附带一定条件或者定向的方式。考虑到降息预期、流动性改善等因素,后期房企整体融资成本有望边际改善。此外,如上文所描述,伴随财报季2018年审计后年报公布,更好的报表结构有望为蓝筹房企取得稳定且正向评级。考虑以上两大因素,我们认为蓝筹融资成本下降是大势所趋。边际改善幅度越高,股价弹性越好。

改善三:业绩锁定性增强,潜在分红能力增强

过往3年企业销售持续新高,预收账款、分红比例稳定,业绩锁定性较强。截至2019年2月16日,当前板块一二线蓝筹业绩对应2019年PE水平约为6倍,平均业绩增速约26%。假设按照30%比例分红,则一二线蓝筹2019年潜在股息率约为5%左右。

投资建议:维持“优于大市”评级

1)政策预期稳定

考虑2018年12月中央经济工作会议在坚持房地产总原则基础上,对市场担忧的潜在增速下行问题进行很好回应。针对2019年三四线潜在需求不足和一二线房价上涨压力等核心问题均提出宏观指导思想。我们认为会议要求加大因城施策力度,无疑为行业平稳有序发展提供有利政策环境。考虑货币政策表态从“保持中性”,转为“松紧适度”,建议关注行业融资改善动态,尤其民营融资成本改善能力。以上宏观政策基调,有利于稳定2019年1H市场预期,为板块蓝筹价值提升提供支撑。

2)周期底部逐步到来,蓝筹超额收益有望提升

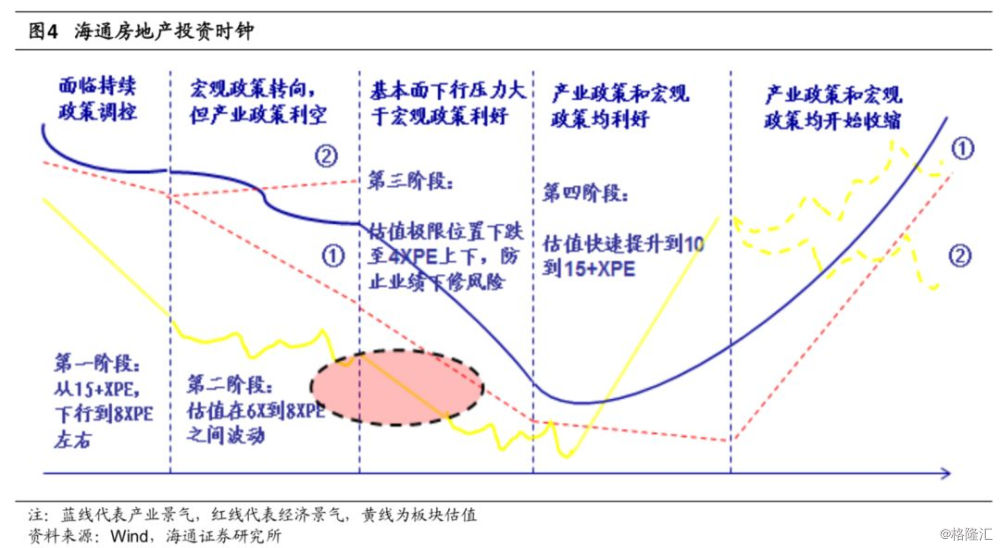

我们在2018年8月20日报告《否极终会泰来,兼谈地产投资时钟》中提出“海通房地产投资时钟”,我们认为板块目前处于第三阶段中期。该阶段的主要特征包括:

1)房价下行预期形成;2)企业下修业绩;3)政策维稳趋势明显。

该阶段板块超额收益有望不断提升。后阶段伴随3Q下旬开始销售基数下行,板块超额正收益有望扩大。

基于以上逻辑继续看好地产组合【万科A、保利地产、新城控股、阳光城】,新增推荐招商蛇口、华夏幸福、中南建设、光大嘉宝。区域主题看好长三角一体化(上实发展、中华企业)。

风险提示:行业面临基本面下行风险。