下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鄢凡团队

核心观点:

本周策略观点我们分析了本轮电子大涨背后的逻辑,以及对反弹主题、中美贸易进展和后续新品发布的诸多观点,建议精选电子优质龙头和成长主线。

1. 行情回顾:电子大涨背后的逻辑。春节后的首周电子板块大涨11%,年初至今上涨17.5%,领涨各板块。相较于节前的电子反弹主要以优质电子龙头为主,如立讯、海康、大族等,参与资金主要为外资和国内公募,本周上涨主线以折叠屏和大幅计提的超跌公司为主,参与资金主要为营业部游资;背后的逻辑我们在前期已详尽分析:一是前期电子板块超跌,18年电子板块跌幅第一,估值击穿历史底部,利空充分释放,无论是对基本面的悲观预期,还是1月以来大量公司在18年业绩快报集体对商誉减值造成业绩出清;二是政策回暖和流动性改善,以及中美贸易关系的缓和;三是行业景气经历一波去库存后的春季库存回补带来短线回暖,叠加对各项新技术和主题趋势预期的春季躁动。在行业前期超跌、一季报前夕业绩真空期和市场风险偏好提升的背景下,推动了这波电子反弹行情;

2. 理性看待反弹主题。整体而言,电子行业基本面的上行仍有待下半年需求边际改善以及产能库存逐步出清的双重确认,上半年仍然还在寻底之中,所以板块性上涨缺乏基本面基础,更多以主题为主线,且容易快速切换。以折叠屏为例,尽管三星、华为等厂商本周均有折叠屏新机发布,但当前该产品技术成熟度仍然不足,量产存在局限性,尤其是需求有待市场检验,未来几年对板块业绩拉动有限,因而要注意新品发布后利好出尽带来回调。电子的成长主线较多,如5G、半导体、无孔手机、潜望镜头、TWS无线耳机等等,均值得持续跟踪;

3. 中美贸易谈判取得积极进展。中美双方表示,2月14-15日在北京举行的第六轮谈判取得积极进展,尤其在技术转让、知识产权保护、非关税壁垒等方面进行深入交流。市场较为关注WSJ等外媒对中方愿意在六年内采购2000亿美元半导体产品的报道,不过尚未有官方信息证实。六年2000亿折合每年333亿美金,我们前期做过分析,美国芯片公司对中国的直接和间接出口每年超过千亿美金,而据海关统计,中国每年直接从美国进口集成电路仅102亿美金,其中差距在于不少芯片通过台湾、马来西亚等晶圆制造和封装厂以及分销商间接出口,因而实现中国厂商进口芯片增加的途径一方面在于海关统计口径的变化,另一方面是将更多的制造、封装和分销环节迁移到大陆,我们会密切关注官方新闻稿的进展;

4. MWC展预热:关注三星小米和华为新品发布会。小米和三星本周将发布其2019年新品旗舰,二者发布会定在同一天2月20日,小米发布会略早,小米9将首发骁龙855处理器,带三摄和屏下指纹,而三星S10将有三款机型,其中两款具备三摄及超声波指纹,还会发布Galaxy F折叠屏手机;另外,华为在2月24日亦将有5G以及折叠屏新品发布。

5. 行业及公司动态跟踪:1)手机:信通院发布2019年1月国内手机出货量,同比下降 12.8%,环比下降 4.6%;2)光学:舜宇光学发布18年盈利警告,业绩表现低于预期。大立光1月份营收优于前期指引,环比提升3.7%;3)安防:海康威视18年业绩快报,四季度营收增速略低于预期,主要因为公司严控订单质量。四季度净利润增速提升得益于税收新政;4)激光:IPG展望19年一二季度仍将同比下滑,下半年具改善可能;5)半导体:中芯国际19Q1指引较弱,但预计19Q1是全年底部。英伟达四季度同比环比均大幅下跌,但符合下调后指引,预计全年营收同比将持平微降。应用材料下一季指引低于市场预期。

6. 投资建议:我们建议积极参与电子板块反弹行情,把握优质电子龙头、新技术驱动的成长主题行情,和部分超跌公司的估值修复机会。1)优质龙头中,坚定首推全面参与消费电子与5G通讯创新、品类和份额持续提升的精密制造平台龙头立讯精密,多领域突破和放量、明年和长线逻辑清晰的大族激光,长线成长空间以及格局确定的安防龙头海康威视和大华股份,超跌且利空逐步出清的部分消费电子细分龙头的估值修复;2)成长主线中,把握5G主线中电子公司的跨界机会,体现在射频和PCB等领域,例如立讯、深南、生益、沪电等,另外,关注终端创新点如5G、折叠屏、潜望镜头、大面积\屏下指纹、无孔化手机等,还有可穿戴设备尤其是TWS无线耳机,以及科创板支持硬科技对半导体等板块的主题推动;3)跟踪电子周期品中面板、存储器、LED、被动元件等的行业供需边际变化,把握能够从中胜出且兼备长线动能的优质龙头公司。

风险因素:行业需求不及预期,竞争加剧,政治及汇率风险。

正文:

一、行情回顾:电子大涨的背后

春节后首周电子板块大涨11%,年初至今上涨17.5%,领涨各板块。相较于节前的电子反弹主要以优质电子龙头为主,如立讯、海康、大族等,参与资金主要为外资和国内公募,本周上涨主线以折叠屏和大幅计提的超跌公司为主,参与资金主要为营业部游资。

背后的逻辑我们在前期已详尽分析:一是前期电子板块超跌,18年电子板块跌幅第一,估值击穿历史底部,利空充分释放,无论是对基本面的悲观预期,还是1月以来大量公司在18年业绩快报集体对商誉减值造成业绩出清;二是政策回暖和流动性改善,以及中美贸易关系的缓和;三是行业景气经历一波去库存后的春季库存回补带来短线回暖,叠加对各项新技术和主题趋势预期的春季躁动。在行业前期超跌、一季报前夕业绩真空期和市场风险偏好提升的背景下,推动了这波电子反弹行情。

整体而言,电子行业基本面的上行仍有待下半年需求边际改善以及产能库存逐步出清的双重确认,上半年仍然还在寻底之中,所以板块性上涨缺乏基本面基础,更多以主题为主线,且容易快速切换。以折叠屏为例,尽管三星、华为等厂商本周均有折叠屏新机发布,但当前该产品技术成熟度仍然不足,量产存在局限性,尤其是需求有待市场检验,未来几年对板块业绩拉动有限,因而要注意新品发布后利好出尽带来回调。电子成长主线较多,如5G、半导体、无孔手机、潜望镜头、TWS无线耳机等等,均值得持续跟踪。

本周值得关注的动态,一方面是中美贸易谈判进展,还有就是巴展前夕三星小米和华为等新品发布。

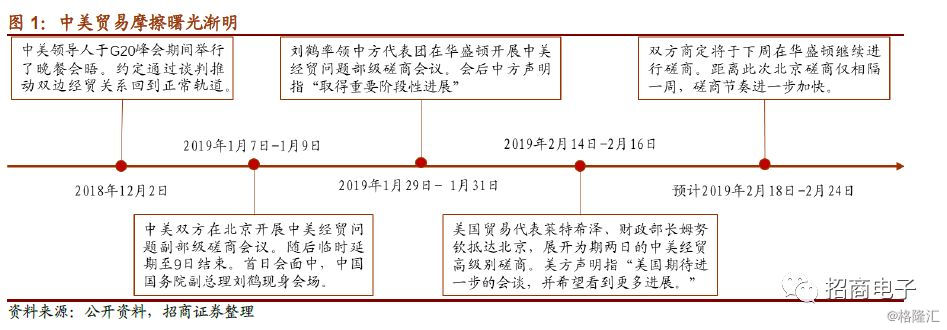

二、中美贸易谈判曙光渐明,如何看待外媒传言的2000亿美金采购

自G20峰会以来,中美之间组织了多轮部长副部长级谈判。经历多轮谈判后,中美双方释放的信号越来越积极,贸易摩擦的曙光渐明。

18年12月2日,中美领导人于G20峰会期间举行了晚餐会晤。对中美贸易纠纷等事件达成一定共识。约定不再加征新的关税,会通过谈判推动双边经贸关系回到正常轨道。

1月7日,中美双方在北京开展中美经贸问题副部级磋商会议,美国副贸易代表格里什率工作组与中方工作组就落实两国元首阿根廷会晤重要共识进行积极和建设性讨论。随后临时延期一日到9日结束。首日会面中,中国国务院副总理刘鹤现身会场。

1月29日,刘鹤率领中方代表团抵达美国首都华盛顿进行经贸磋商。1月31日,中美经贸磋商结束。会后中方声明指,“双方进行了坦诚、具体、建设性的讨论,取得重要阶段性进展”。美方声明亦称双方“进行了紧张而富有成效的谈判”,双方展现出愿就所有重大问题进行接触的有益愿望,并在谈判期间就如何化解我们的分歧进行了富有成效和技术性的讨论。”

2月14日,美国贸易代表莱特希泽、财政部长姆努钦抵达北京,展开为期两日的中美经贸高级别磋商。这也是自贸易摩擦开始以来的第六轮中美经贸高级别磋商。中美双方表示本轮谈判取得积极进展,尤其在技术转让、知识产权保护、非关税壁垒等方面进行深入交流。双方商定将于下周在华盛顿继续进行磋商。距离此次北京磋商仅相隔一周,磋商节奏进一步加快。中方声明中指出“将根据两国元首确定的磋商期限抓紧工作,努力达成一致。”,美方声明中亦称“2019年3月1日之前,双方将就所有悬而未决的问题继续工作。该日期为对部分中国进口商品加征百分之十的关税上调之期限。”“美国期待这些进一步的会谈,并希望看到更多进展。”

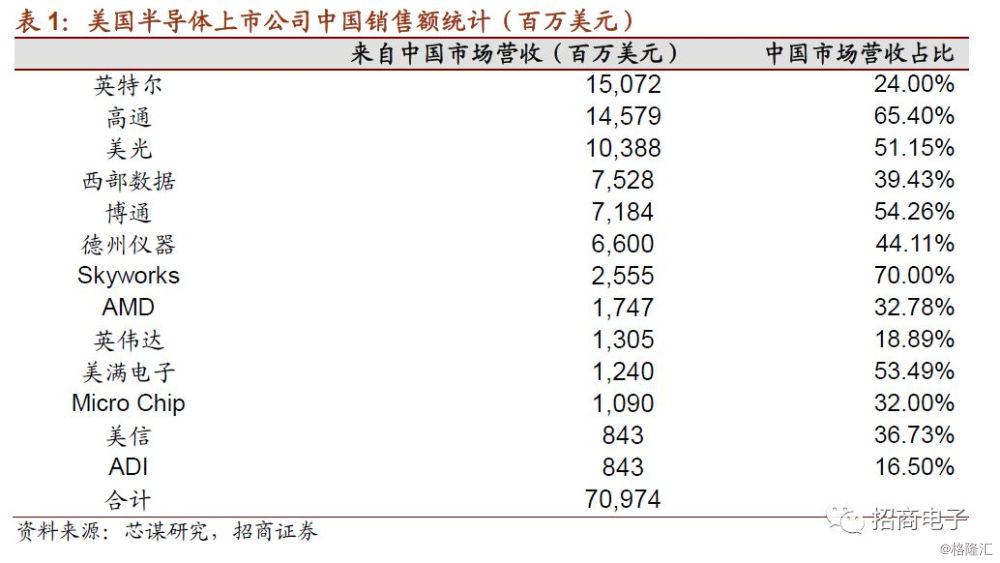

同时,据WSJ等外媒报道,中方在贸易磋商中表示,愿意在六年内采购2000亿美元半导体产品,折合每年333亿美元,市场较为关注,不过尚未有官方信息证实。我们前期做过分析,美国芯片公司对中国的直接和间接出口每年超过千亿美金,而据海关统计,中国每年直接从美国进口集成电路仅102亿美金,其中差距在于不少芯片通过台湾、马来西亚等晶圆制造和封装厂以及分销商间接出口,因而实现中国厂商进口芯片增加的途径一方面在于海关统计口径的变化,另一方面是将更多的制造、封装和分销环节迁移到大陆,我们会密切关注官方新闻稿的进展。

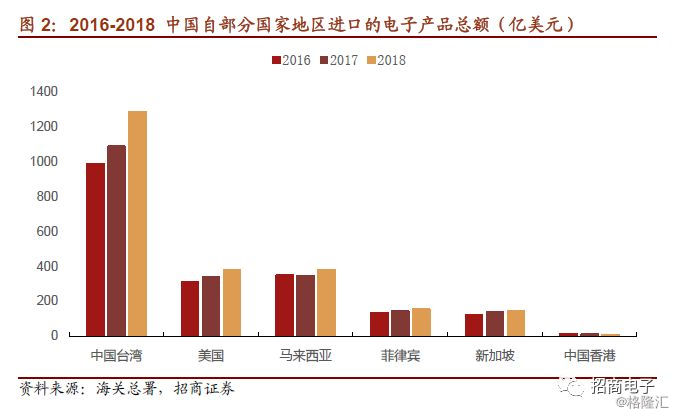

通过查阅海关总署的数据, 2017年中国集成电路进口总额为2601.43亿美元,其中从美国进口的集成电路仅有102亿美元,约占我们进口总额的3.9%。看似二者之间差距巨大。但事实上,中国是全球半导体最大的下游市场。2018年全年,中国集成电路进口额3120.58亿美元,同比增长19.8%。而美国又是全球第一大半导体国家,所以理应占据最大的进口比例,我们推测美国直接和间接出口超过千亿美金,事实上,仅以美国14 家集成电路上市公司而言,2017年全年对中国的出口便已达 709.74 亿美元(2018年财报尚未完全公布),远超自美进口的电子产品总额。

造成二者之间差值的主要原因在于:海关的统计口径是基于制造属地原则确定进口国的。以英特尔为例:由于跨洋运输成本较高,且马来西亚有较为成熟的封测产业基础。所以英特尔的封测厂就落地于马来西亚。而据海关数据统计,2018年,中国自马来西亚进口的电子产品共计381.1亿美元,比自美国进口更多。

同理,由于台积电是全球最大的晶圆厂,所以中国封装厂自台积电进口的晶圆,虽可能是美国的芯片产品,但也被统计成自台湾进口。2018年,中国自台湾进口的电子产品总值达1281.71亿美元。此外,还有不少芯片通过多个国家的分销渠道亦辗转进入中国。

所以,过去虽然中国是集成电路产品消耗的第一大国。但由于海关结算等原因,使得中国巨额的集成电路进口,无法在对美贸易中得到体现。总体而言,实现中国厂商进口芯片增加的途径一方面在于海关统计口径的变化,另一方面是将更多的制造、封装和分销环节迁移到大陆,我们会密切关注官方新闻稿的进展。

三、巴展预热,关注小米三星华为新品发布会

2019年2月25-28日,被誉为移动通信行业风向标的MWC大会将于巴塞罗那举行,本次大会将以“智能连接”为主题,展会将侧重5G等移动通信技术进展,同时各大厂商也会发布全新的终端产品。

作为巴展预热,小米、三星和华为也将发布其2019年的新品旗舰。二者发布会定在同一天2月20日,小米发布会略早。

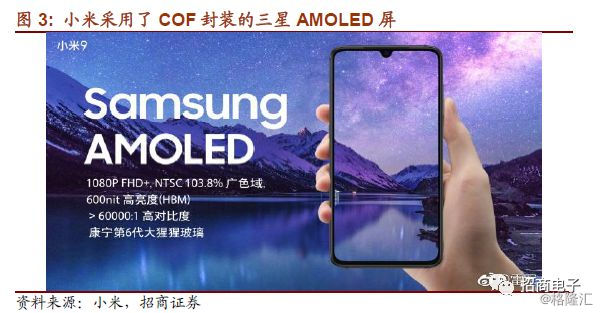

2月20日,小米将发布新款旗舰小米9,该机型采用了最新的骁龙855处理器,运算能力得到进一步提升。屏幕方面采用了三星AMOLED屏,COP封装方案,从而实现了90.7%的超高屏占比。同时也搭载了汇顶科技的屏幕指纹。

光学方面,小米9采用了后置三摄,三款摄像头参数分别为:

(1)4800万广角镜头,f/1.75光圈,6P镜头,索尼IMX586传感器,1/2英寸超大感光面积。(2)1200万人像镜头,f/2.2光圈,6P镜头,背景虚化,2倍光学变焦(3)1600万超广角镜头,f/2.2光圈,6P镜头,117度,可以拍下更多内容。这个镜头同时支持了4cm微距。

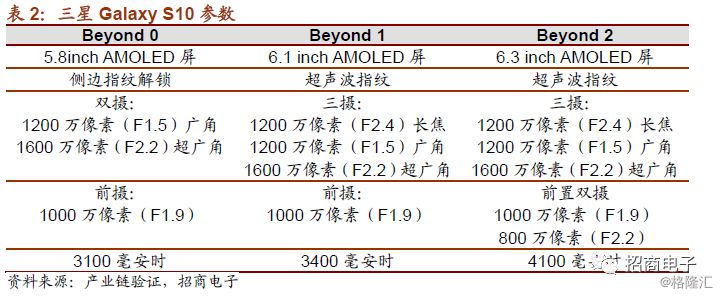

三星方面,据产业链调研了解到,Galaxy S10共有三款机型。内部代号分别为Beyond 0,Beyond 1和Beyond 2。其中,Beyond 1和Beyond 2采用了三摄及超声波指纹。其具体参数如下。同时,市场关注的Galaxy F折叠屏手机亦会同步发布。

此外,华为也将于2月24日发布5G和折叠屏手机新品。

我们在上期策略观点也详细整理2019年上半年主流机型的核心创新点预测如下,以供各位投资者参考。

四、行业及公司动态跟踪

1、行业数据跟踪:手机市场去库存,一季度需求仍疲软

2月14日,信通院公布了1月份国内手机市场出货量数据。2019年1月,国内手机市场总体出货量 3404.8万部,同比下降 12.8%,环比下降 4.6%。其中,国产品牌手机出货量 3206.0 万部,同比下降 4.3%,环比下降 0.4%。

信通院的数据统计是Sell In,即手机厂出货给渠道的数据。而据我们了解,GFK等咨询机构统计的国内手机市场一月份Sell Out数据环比有2%的增长,可见目前渠道仍处于去库存阶段。

近期高通也公布了18年四季度MSM芯片出货量为1.86亿,与前期指引1.75-1.95亿的中值1.85亿相符,同比减少21%。高通指引19年Q1 MSM芯片出货量1.50-1.70亿,中值1.60亿,同比减少14%。安卓阵营仍较为疲软。

2、光学:舜宇18H2模组盈利尚未改善,光学升级19年仍强劲

舜宇18年业绩低于预期,模组毛利率尚未改善。舜宇光学发布18年盈利警告,业绩表现低于预期,预计18年股东应占溢利在24.7亿-25.5亿人民币,同比减少12-15%,对应18年下半年同比减少21-26%。若排除外汇亏损3.8亿影响,18全年则同比减少1.8%到增加1%,18年下半年同比减少11%-16%。手机摄像模组毛利率下降导致业绩表现低于预期,具体原因包括:(1)18财年新厂房利用率尚在提高中;(2)人民币贬值导致材料成本增加;(3)手机摄像模组处于产线流程优化和自动化水平提高过程中,影响生产效率,导致生产成本增加。

而1月数据看,舜宇宇整体出货量表现不俗。手机镜头、车载镜头1月出货量分别同比上升58.4%和 29.6%,手机摄像模组同比上升26.7%,市场份额持续提升。其他光电产品出货量同比增加约360万件,主要是将结构光和飞行时间的3D产品归入该类别使得出货量同比大幅增加,预计一季度将持续。

大立光19年1月则优于前期指引。大立光1月营收33.5亿新台币,同比下降4.8%,环比上升3.7%。优于前期月度持平的营收指引,源于安卓高阶机拉货。

展望2019年光学趋势,三摄迎来渗透加速,预期19年总需求量达1.3亿,

三摄渗透加速,预计19年总需求量将达1.3亿。一季度将有更多三摄项目进入大规模生产,包括华为P30系列和三星S10系列。

TOF3D感测初步起量,预计全年3000万。华为和三星S10新机型将采用TOF 3D传感,预计苹果会在2020年采用光学ToF。

潜望式摄像头外售机型将2月发布,目前ASP在60美元,全年量预期在1000万以内:潜望式摄像头可实现十倍光学变焦,19年相关机型OPPO R19 Plus及华为P30 Plus均将于2月MWC上正式亮相。据产业链调研,目前潜望式摄像头模组价格约为60美元,19年OPPO供应商为三星电机,而华为供应商为舜宇光学;全年总量有限,预计在1000万台以内。

升降式镜头发力中高端全面屏手机,安卓全年望达数千万台。vivo X系列、OPPO R系列均将搭载升降式镜头;供应链方面,前摄模组的一供是丘钛科技;驱动电机来自Nidec,后续瑞声科技也望切入这一市场,而机械结构则由长盈精密供应。

大面积屏下指纹:目前ASP在20美金以上,预计全年总量在1000万台。大面积屏下指纹方案于18年1月MWC上首次面世,vivo在会上推出了全新概念机型APEX,搭载了大面积屏下指纹方案,面积为50mm*50mm,可支持半屏任意位置解锁。19年1月份,OPPO,小米也相继宣布攻克大面积屏下指纹方案。据产业链验证,vivo、OPPO、小米三家厂商的方案均采用了OXI箩箕的屏下指纹方案。除OXI箩箕外,汇顶科技等亦有开发大面积屏下指纹方案。预计2019年年中OPPO,vivo,小米都将推出大面积屏下指纹识别手机。首批机型为Find,NEX,MIX等旗舰机型。后续有望在下半年下沉至R系列,V系列,MI系列的高配版。而华为在大面积屏下指纹上的进展较慢,预计年低的Mate 40 Pro上有望搭载。产业链验证,目前大面积屏下指纹方案目前成本较高,模组成本在20美金以上。我们认为2019年大面积屏下指纹解锁方案全年总量为1000万台。

3、安防:海康威视四季度营收略低预期,静待2019需求改善

事件:海康威视发布18年年度业绩快报,2018年全年营收498.10亿元,同比增长18.86%;营业利润123.56亿元,同比增长18.32%;归母净利113.36亿元,同比增长20.46%。

(1)净利润增速符合预期,四季度营收增速略低于预期:公司2018年全年营收498.10亿元,营业利润123.56亿元,归母净利113.36亿元,同比增长20.46%,处于前期展望10-30%区间中值,符合市场预期。四季度单季营收160.07亿,同比增长12.92%。营业利润42.81亿,同比增长13.89%。归母净利39.40亿,同比增长20.94%。单季度营收增速偏低,营业利润率稳定,归母净利率同比增长了1.6个百分点,达24.6%。

(2)营收放缓源于订单质量控制,净利润提速得益于税收新政:海康威视2018年各季度营收增速分别为32.95%,22.41%,14.58%,12.92%。公司营收增速逐季放缓,海外受中美贸易摩擦影响,美国业务放缓;而国内主要是因为公司开启了“蜂巢计划”,推动渠道去杠杆,二三季度各减少了 10亿元营收。虽然四季度“蜂巢计划”已进入尾声,影响趋缓。但由于公司重视订单质量,策略性放弃了部分交期较差,回款质量难以保证的订单,所以营收增速不佳。公司四季度归母净利率相比去年同期明显提升,主要得益于2018年7月23日国常会上通过的研发费用加计扣除新政。此前大型科技类上市公司的研发费用加计扣除比例为50%。此次加计扣除比例提升至75%,可以有效降低企业税负。据测算,在税费减免新政下,2018年海康威视可减税一个多亿。

(3)展望2019,海外业务望恢复,国内可观测政府订单回款进展:2018年受贸易摩擦影响,美国市场营收增速放缓,该市场占公司营收比例6%。但公司及时调整业务重心,加大东欧、非洲、拉美等地的投入。2019年将步入收获期。同时,近期国内安防板块亦有边际改善,我们跟踪的安防板块招投标情况,自2018年四季度以来已有回暖。若剔除PPP项目影响,国内安防市场一月份招标量同比增长达21.18%。中标量同比增长达98.13%。后续如政府加快安防项目验收以及回款节奏,国内市场景气度望恢复。具体到一季度,由于去年同期人民币大幅升值,公司有较大额度的汇兑损失,当季财务费用达2.57亿元。而2019年Q1人民币汇率相对稳定,汇兑损益可控。可推动一季度业绩表现。

投资建议:我们认为政府安防是刚性需求,虽然前期项目验收有所延后,但一旦政府资金压力得到缓解,那么验收回补叠加新订单落地会推动公司下半年业绩表现。我们坚定看好公司作为行业龙头的长线发展。

4、激光:IPG Q4优于此前悲观预期,展望19下半年具改善可能

IPG四季度营收及毛利率优于此前悲观预期,发布业绩当日股价大涨。IPG四季度营收3.3亿美元表现尚可,尽管对应同比/环比有所下降(YoY-9%,QoQ-7.3%),但在此前3-3.3亿美元展望上限,扣除外汇不利因素影响后四季度营收同比环比下降幅度缩窄至3%/1.8%,四季度毛利率为50.5%,同比下降7.3个百分点,环比下降4.3个百分点,源于营收下降导致制造成本消化能力下降及三季度以来的降价,此外收购Genesis影响了0.6个百分点。毛利率虽同比下降,不过略高于指引50%-55%的下限,优于市场预期。此前悲观预期消化,发布业绩当日股价大涨。

中国降幅最大,欧洲或已触底,北美仍具增长。分地区看,四季度中国营收同比下降幅度最大,达19%,欧洲营收同比亦下降12%,但环比增长8%或表明已触底,而北美扣除Genesis后收入仍同比增长14%,。中国电动汽车电池应用领域增长强劲但消费电子业务下滑明显,北美受切割、通讯和政府应用推动。

2018全年看,产品升级仍持续。QCW激光器四季度及全年销量均同比下降(12%/24%)源于消费电子投资周期走弱,中功率激光器四季度及全年销量同比下降(29%/19%)源于切割需求向千瓦级激光器过渡以及较弱的增材制造需求。脉冲激光器四季度及全年销量均同比增长(33%/9%),受益于绿色、大功率、紫外和超快脉冲激光器销量的快速增长。大功率激光尽管四季度销量同比下降较多(20%),但全年销量同比仍有增长(5%)。而1-4千瓦激光器市场竞争激烈,尤其在中国,需求走软加剧定价压力。6千瓦以上激光器在18年高功率营收占比超40%,竞争格局相对佳。

展望19年一二季度仍将同比下滑,下半年具改善可能。展望2019,尽管18年12月底以来订单略有回升,但与中国市场激烈竞争带来的定价负面因素仍将存在,中国OEM客户对政府刺激措施和基础设施投资所带来的需求回升持谨慎乐观态度,全年订单仍具有不确定性。IPG展望一二季度营收仍将同比下滑,但下半年具改善可能,受潜在复苏和新产品推动。预计19年消费电子相关微焊接业务暂无反弹迹象,19年和中长期电动汽车将持续成为重要驱动力。

5、半导体:龙头厂商业绩承压,下半年景气度望恢复

英伟达:渠道库存一季度将化去,数据中心下半年景气度恢复

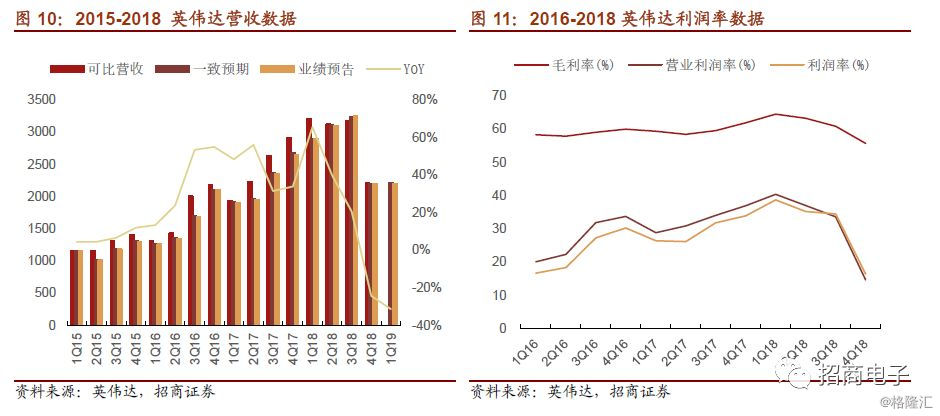

2月15日,英伟达召开2019财年第四季(自然年2018Q4)的业绩说明会,单四季度营收22.1亿美元,同比下降24%,符合下修后指引。预计2020财年第一季(自然年2019Q4)营收22亿美元,同比下降31.4%。但在各大业务板块逐季回暖的带动下,全年收入将持平或略有下降。受此推动,发布业绩后,英伟达当日股价上涨9%。

1)第四季营业收入符合下修后预期:公司于1月28日下调了第四季度业绩指引,实际业绩与下修后的指引一致。单四季度营收22.1亿美元,同比下降24%;但全年营收仍同比增长了21%,达117.2亿美元。

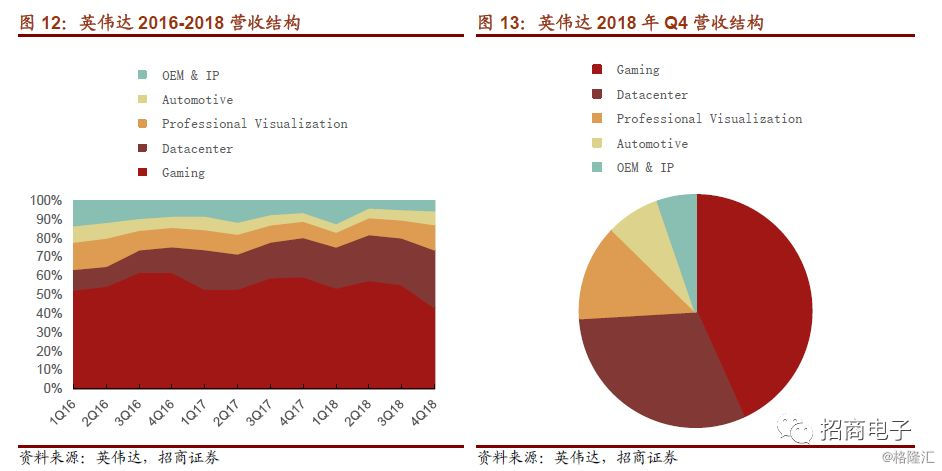

2)渠道库存一季度将化去,数据中心业务下半年望恢复:占公司营收比例最大的游戏业务收入同比下降45%至9.54亿美元,主要受渠道内矿卡GPU的库存影响。公司预计渠道库存将在一季度恢复正常。而数据中心业务方面,单四季度增速12%相比全年52%的增速亦有明显放缓。全球客户由于经济不确定性而越发谨慎。公司预计数据中心业务在下半年才会出现实质性复苏。

3)业绩展望:一季度营收下滑明显,全年收入持平或微降:公司预计2019年Q1营收将达22亿美元,上下浮动2%,同比下降31.4%。在各大业务板块逐季回暖的带动下,全年收入将持平或略有下降。

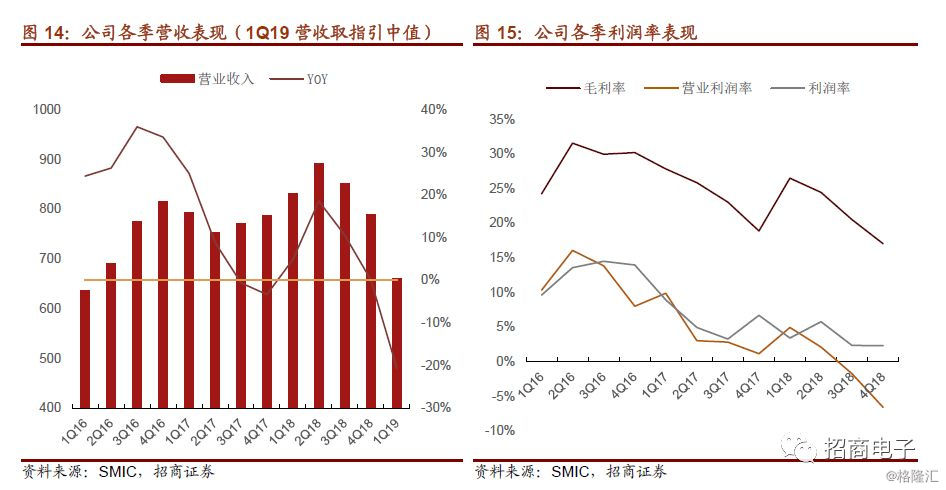

中芯国际:1Q19业绩筑底,静待14nm放量及景气度回升

1)公司四季度营收毛利符合预期:4Q18营收7.88亿美元,同比持平,环比下降7.4%。四季度毛利17%,同比下降1.9个百分点,环比下降3.5个百分点,符合前期指引

2)行业景气度不佳影响产能利用率,14nm将于2Q19-3Q19开始生产

受行业景气度影响,2018年四季度公司产能利用率89.9%,环比下降4.8个百分点。公司各项业务也均有不同程度的环比下滑。但公司有效管理库存,使得库存周转率降至历史低位。

4Q18公司28nm营收占比下滑至5.4%。但由于公司的28nm和40/45nm共线,故整体产能利用率影响不大。新制程方面,公司计划于2Q19搬入设备机台,2Q19-3Q19开始生产。同时公司12nm也取得突破。我们会后续观测其上量进展。

3)1Q19为全年底部,毛利提升得益于财务调整:公司预计1Q19营收6.46-6.62亿美元,环比下降16%-18%,但公司预计该季为全年底部,静待后续逐季回暖;毛利率介于20-22%范围内,有明显提升。主要受财务调整(将研发从生产成本放到了OPEX)等因素的影响。

五、总结

电子板块的投资需要很好地平衡周期与成长属性。从大周期的角度来思考,16年下半年以来,因为供应链经历几年的洗牌和产能收缩,以及需求面的好转,进入向上周期,典型的指标就是诸多电子周期品的涨价,17年周期与成长共振,迎来一波电子牛市;而伴随不同细分行业产能逐渐开出+库存压力,需求驱动力不足,价格陆续出现拐点,18年行业进入下行期。19年因宏观经济+创新小年,需求端仍疲软,产能+库存仍在消化,行业仍处于下行期,但可逐渐预期20年的5G向上周期。从成长角度,我们需要把握结构创新和产业转移、精选有竞争力的优质细分龙头和主线;周期角度,把握扩产和价格趋势,更需强中选强!

在当前板块已经深度调整、市场过度悲观的背景下,我们对电子股的投资并不悲观。中国电子产业凭借市场、管理层进取和工程师红利、资金和成本优势持续承接产业转移的长线成长逻辑仍然清晰,不少优质龙头公司能够凭借个体竞争力,在行业逆风中加速扩大份额,获得持续成长,有望在19年迎来业绩估值双击。

我们建议积极参与此轮电子板块反弹行情,把握优质电子龙头、新技术驱动的成长主题行情,和部分超跌公司的估值修复机会。1)优质龙头中,坚定首推全面参与消费电子与5G通讯创新、品类和份额持续提升的精密制造平台龙头立讯精密,多领域突破和放量、明年和长线逻辑清晰的大族激光,成长空间以及格局确定的安防龙头海康威视和大华股份,超跌且利空逐步出清的部分消费电子细分龙头的估值修复;2)成长主线中,把握5G主线中电子公司的跨界机会,体现在射频和PCB等领域,例如立讯、深南、生益、沪电等,另外,终端创新点如5G、折叠屏、潜望镜头、大面积\屏下指纹、无孔化手机等,还有可穿戴设备尤其是TWS无线耳机,还有科创板支持硬科技对半导体等板块的主题推动;3)跟踪电子周期品中面板、存储器、LED、被动元件等的行业供需边际变化,把握能够从中胜出且兼备长线动能的优质龙头公司。

风险因素:下游新品发布及销售不及预期,电子产业竞争加剧,政治及汇率风险;

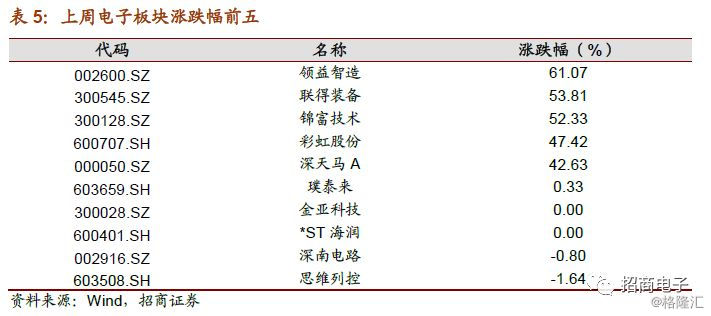

附录一:上周市场回顾

电子板块上周上涨11%,跑赢沪深 300 指数8.2个百分点,年初以来电子板块涨幅17.3%,跑赢沪深 300 指数6.4个百分点。上周电子子行业涨幅分别为显示器件Ⅲ28.45%,光学元件12.25%,LED 10.99%,分立器件10.83%,电子零部件制造9.60%,被动元件8.61%,集成电路8.28%,印制电路板7.89%,其他电子Ⅲ7.38%,电子系统组装4.70%,半导体材料4.09%。