下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 姜丹

来源:郁言债市

摘 要

一、东方园林惊现“技术性违约”

2019年2月12日,上海清算所发布关于未足额收到“18东方园林CP002”付息兑付资金的通知,引起市场一片哗然。随后东方园林发布公告解释称公司已于2019年2月1日将本金5亿元支付到上海清算所应收固定收益产品付息兑付资金户,但由于财务人员操作失误,截至2019年2月12日下午5点,未能及时将3000万元利息支付到上海清算所。财务人员已于2019年2月12日下午5点37分完成3000万元利息支付到上海清算所的操作,预计将于2月13日完成兑付。

2019年2月13日,东方园林发布公告称公司已于上午足额兑付“18东方园林CP002”本金和利息。虽然东方园林顺利兑付“18东方园林CP002”本息,此次事件对其存续债估值和债券市场后续融资或将产生一定不利影响。

实际上,自2018年以来“技术性违约”频发,其背后可能都存在着资金链紧张或者其他重大难以协调问题,否则不会拖到最后一刻,从而导致“技术性违约”。这些曾经发生过“技术性违约”的发行主体,结局如何?本文对此进行了着重梳理。

二、那些年发生过“技术性违约”的主体,结局如何?

由于“技术性违约”未有统一的明确定义,本文泛指因资金归集失误、系统操作失误、大额支付系统关闭等导致兑付资金未及时划付至托管机构而发生的违约,但一般会在下一交易日或者几个交易日之内马上兑付。

1. “技术性违约”后,2家主体后续出现实质性违约

技术性违约主体以民企为主。2009年至今共有13只债券发生技术性违约,其中民企共有9家,地方国企4家,分别为安庆城投、河北物流、新密财源和兵团六师,其中安庆城投和新密财源属于城投,兵团六师属于类城投。

2018年以来技术性违约频发,2家主体后续出现实质性违约。13只技术性违约债券中,其中6只发生在2018年以来,占比高达46%,发生频率明显加快。13家主体中,大连机床和河南众品食品,这2家在技术性违约之后发生实质性违约,违约率达15%。

技术性违约后,共有5家发行人主体评级被下调,分别是东辰控股、河南众品食品、兵团六师、大连机床和鄂华研。其中,东辰控股由于主营化工业务开工率下降盈利能力大幅下滑、债务逾期子公司股权遭冻结、东营互保圈代偿风险较大等原因被下调评级。鄂华研由于营业利润持续亏损、总资产的93%已对外抵押、存在欠息及短期偿债压力巨大等原因被下调评级。河南众品食品和大连机床因集中偿付风险巨大,发生实质性违约被下调评级。兵团六师技术性违约第二日,上海新世纪直接将其主体评级由AA下调至C,下调力度较大,评级公告中显示下调原因为“17兵团六师SCP001”未按期足额偿付本息。

2. “技术性违约”后,违约主体债券融资难度普遍上升

技术性违约后至今,仅有2家城投和2家民企发行新债。技术性违约之后,安庆城投和新密财源2家城投,后续债券融资所受影响较小,持续发行了多只新债。而2家民企中,美兰机场仅发行一只超短融,票面利率为7.3%,超额利差高达371bp。亿利资源仅发行一只短融,票面利率为7%,超额利差高达283bp。

3. “技术性违约”后,民企存续债估值更容易明显抬升

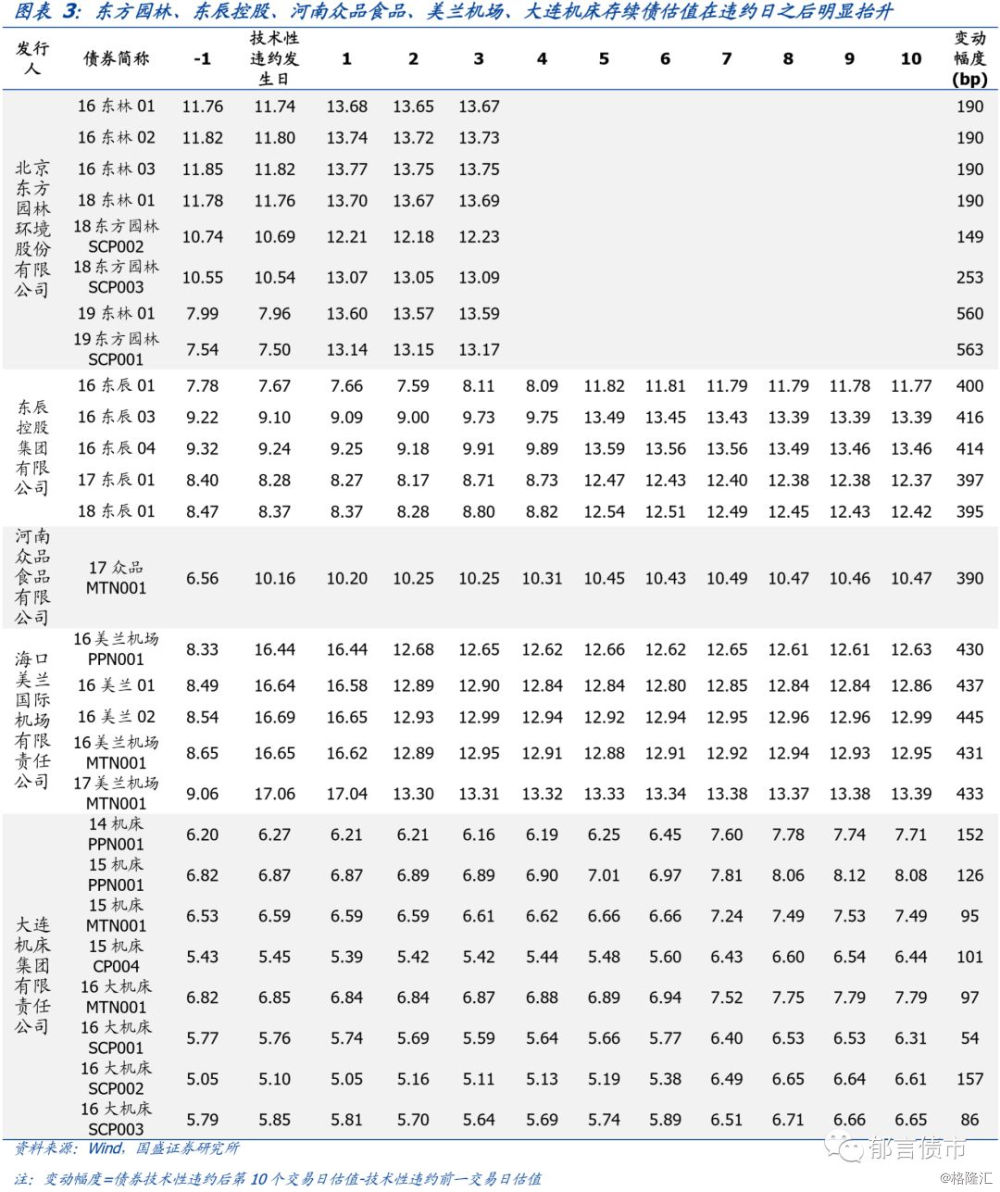

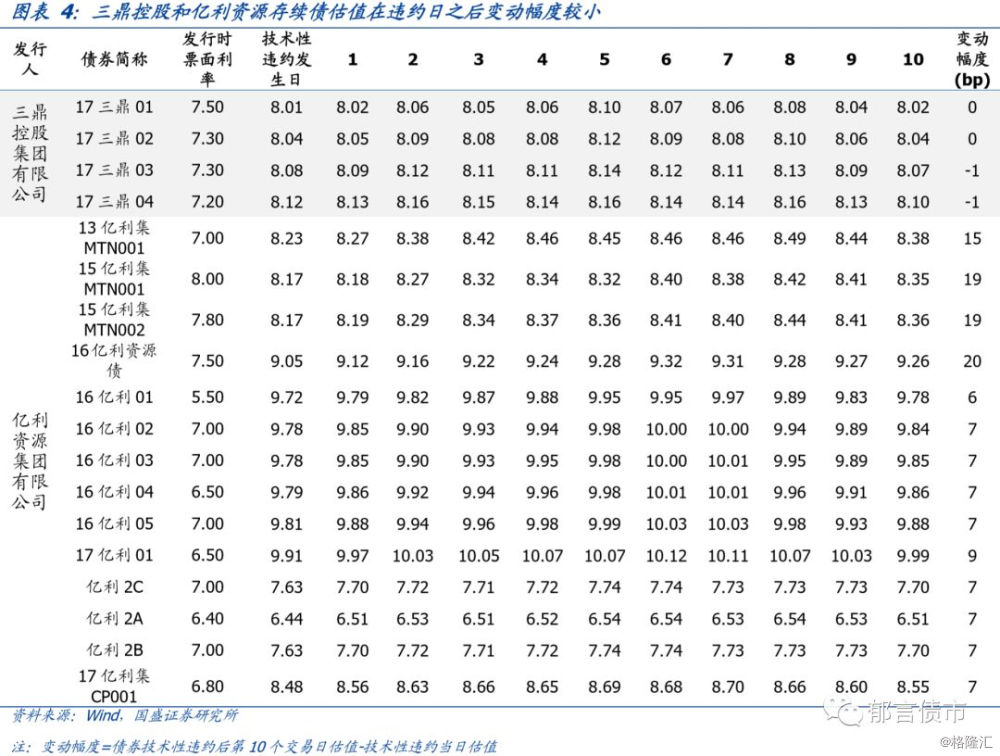

民企存续债估值在技术性违约后明显抬升的概率更大,城投所受影响较小。13家主体中,鄂华研和波鸿集团在违约日之后无存续债,兵团六师存续债在违约日之后无估值。在有存续债估值的10家主体中,东方园林、东辰控股、河南众品食品、美兰机场、大连机床和河北物流6家主体存续债估值在违约日之后明显抬升,其中5家为民企。三鼎控股和亿利资源2家民企存续债估值在违约日之后虽然变动不大,但违约日之前的估值较票面利率已明显较高。

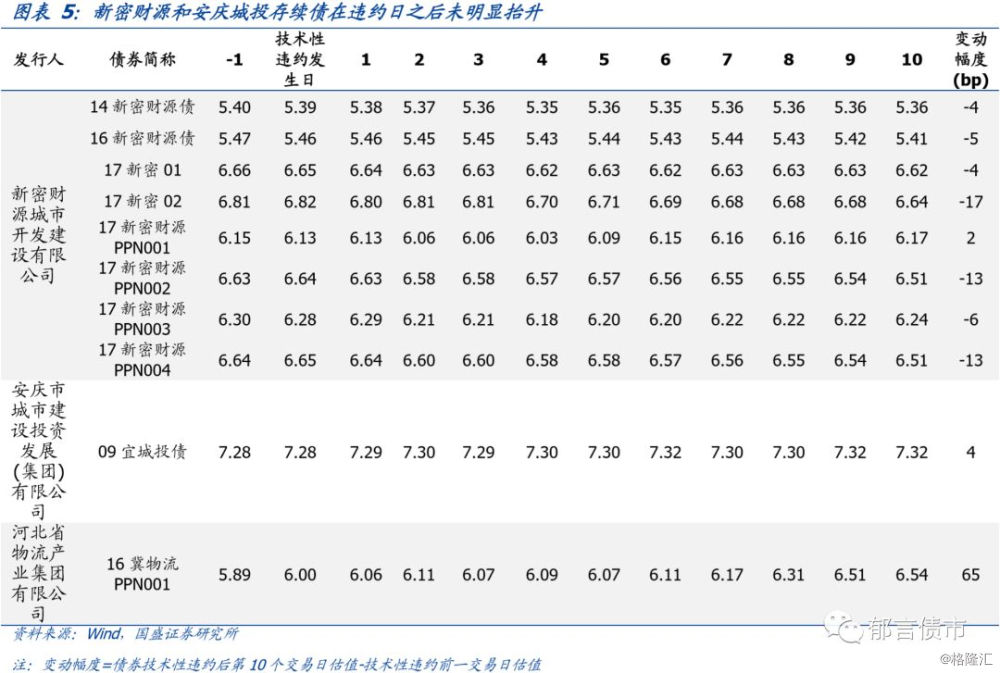

国企由于背后有一定的政府支持,存续债估值在技术性违约后明显抬升概率较小,而且抬升幅度也较小。如河北物流,由河北省国资委100%控股,主营钢材、铁矿石贸易,就算本身资质较弱,短期偿债压力巨大,存续债估值在技术性违约后抬升幅度相对民企仍较小。而新密财源和安庆城投2家城投,由于政府支持力度更强,存续债估值在技术性违约后未出现明显抬升。

风险提示:

信用风险超预期:如果信用风险超预期,违约及重大负面事件将大幅增加。