下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘郁 姜丹

来源:郁言债市

摘要

(1)政府性担保城投债发行时主体评级以AA、AA-评级为主。

(2)政府性担保城投债以区县级平台城投债为主。区县级平台债券余额占比为77.78%,债券数量占比为78.27%。

(3)从省份分布看,江苏、安徽、湖南、湖北、四川、重庆、山东和江西政府性担保城投债规模较大且占城投债比重较高。

2019年2月14日,国务院办公厅公开发布《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》(以下简称“《意见》”)。《意见》指出,政府性融资担保、再担保机构不得为政府债券发行提供担保,不得为政府融资平台融资提供增信。本篇报告探讨《意见》可能对哪些担保机构和城投债产生影响。

一、哪些是政府性融资担保、再担保机构?

《意见》对政府性融资担保、再担保机构的界定仅一条,不以营利为目的。由于《意见》对政府性融资担保、再担保机构未有明确定义,本文的分类依据为:结合政策性担保公司定义,政策性担保公司是指由政府出资、不以营利为目的、具有特定的服务对象、为实现政府政策性目标而设立的担保公司,我们将股东能够追溯至政府、财政局(厅)、国资委出资的担保公司归类为政府性融资担保、再担保机构(以下简称“政府性担保公司”)。

截至2019年2月14日,有担保债券余额的担保公司共46家,其中,政府性担保公司35家,占比为76.09%。政府性担保公司担保债券余额为3932.42亿,担保债券共713只,占比分别为59.68%、68.76%。

35家政府性担保公司中,重庆三峡融资担保、中国投融资担保、江苏省信用再担保、重庆兴农融资担保、安徽省信用担保、重庆进出口融资担保和湖北省担保公司担保债券余额较大且担保城投债占比较高。

二、《意见》影响哪些城投债?

政府性融资担保、再担保机构担保的城投债占城投债总量比重较小。我们从信用债(短融、中票、公司债、企业债、定向工具)中,按照wind分类是否城投债,选取城投债,同时统计有担保人的城投债和政府性融资担保、再担保机构担保的城投债(以下简称“政府性担保城投债”)。截至2019年2月14日,有担保人的城投债占比为10.83%,政府性担保城投债余额为3022.09亿,占比为3.95%,比重较小。

虽然《意见》指出,政府性融资担保、再担保机构不得为政府融资平台融资提供增信,但担保公司有义务将担保责任履行至期满,预计对存量担保城投债影响不大,主要影响新增城投债,尤其是需要依赖担保发债的弱资质平台。

政府性担保城投债发行时主体评级以AA、AA-评级为主。从债券余额看,发行时主体评级AA、AA-占比分别为54.77%、42.68%。从债券数量看,AA、AA-占比分别为49.63%、47.41%。

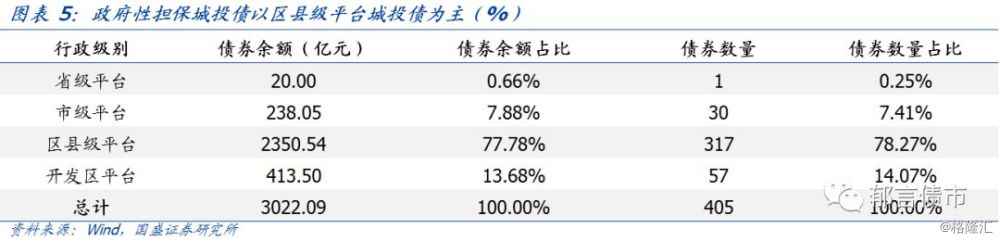

政府性担保城投债以区县级平台城投债为主。政府性担保城投债中,区县级平台债券余额占比为77.78%,债券数量占比为78.27%。其次是开发区平台,债券余额占比为13.68%,市级平台债券余额占比为7.88%。

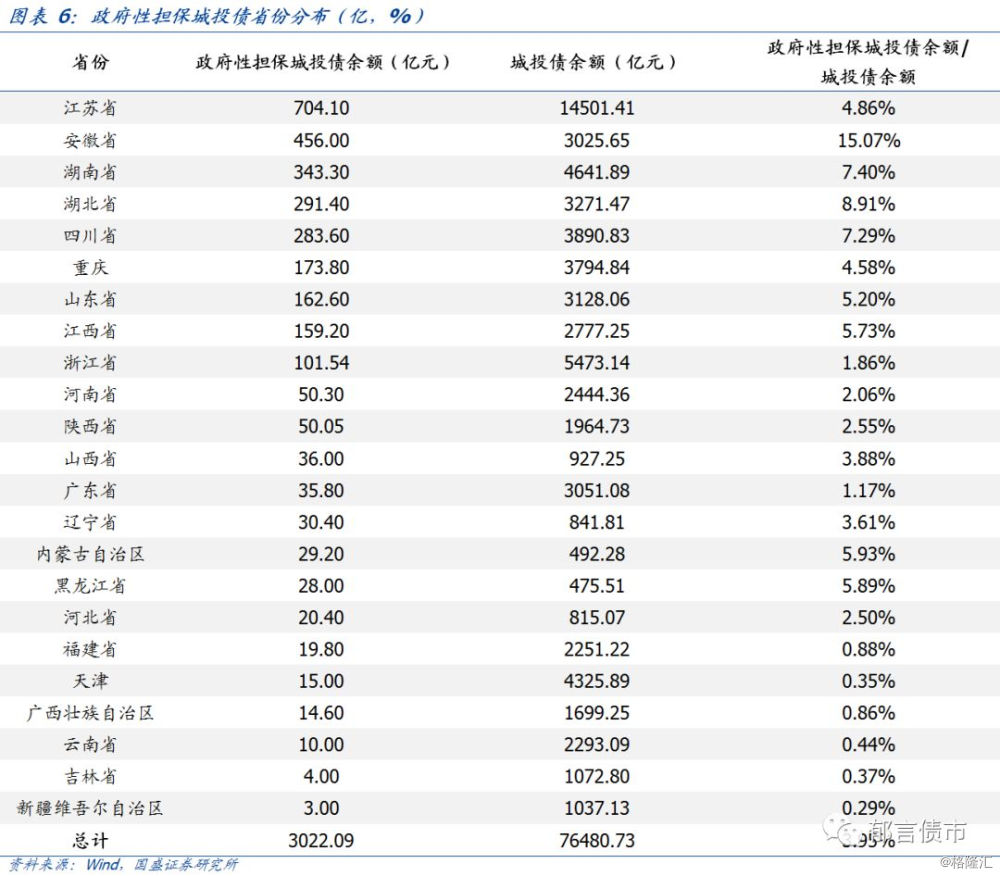

从省份分布看,江苏、安徽、湖南、湖北、四川、重庆、山东和江西政府性担保城投债规模较大且占城投债比重较高。其中,江苏省政府性担保城投债余额最大,为704.1亿;安徽省政府性担保城投债余额/城投债余额最高,为15.07%。湖南、湖北、四川、重庆、山东和江西政府性担保城投债余额分别为343.3亿、291.4亿、283.6亿、173.8亿、162.6亿和159.2亿,政府性担保城投债余额/城投债余额分别为7.4%、8.91%、7.29%、4.58%、5.2%和5.73%。

《意见》将主要产生两方面影响:第一,依赖担保的弱资质平台难发债,AA、AA-评级以及区县级弱资质平台,需要依赖担保才能发行成功,这类主体未来发债将受到较大影响。第二,政府性担保城投债占比较高的省份新增城投债规模可能出现一定程度下滑。