下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:hayekist

来源:秦朔的朋友圈

关注秦朔朋友圈,ID:qspyq2015

这是秦朔朋友圈的第2470篇原创首发文章

这几天A股市场因部分公司“商誉减值”,天雷滚滚,黑云压城。1月29日,大连天神娱乐股份有限公司发布《2018年年度业绩预告修正公告》,预亏73亿元至78亿元,一举拔得当晚预亏群组的头筹。以当晚收盘价4.79元计,该公司的总市值不足44.65亿。

天神娱乐(代码:002354.SZ)翻书翻得很快,2018年第三季度末,它还报告归母净利润2.513亿元,虽说比2017年同期的7.504亿元大幅缩水,但还算正常。

但一个季度之后,竟然发生了超过75亿元的损失(按预亏下限73亿元+前三季度已经实现的净利润2.5亿元计算而得),这实在是有点侮辱投资人的智商和人格了。

2018年第三季度末公布的总资产133.3亿元,相当于一把梭哈,输掉一半多,这个亏法,堪称“奇迹”。

出血点在哪里

出血点在哪里

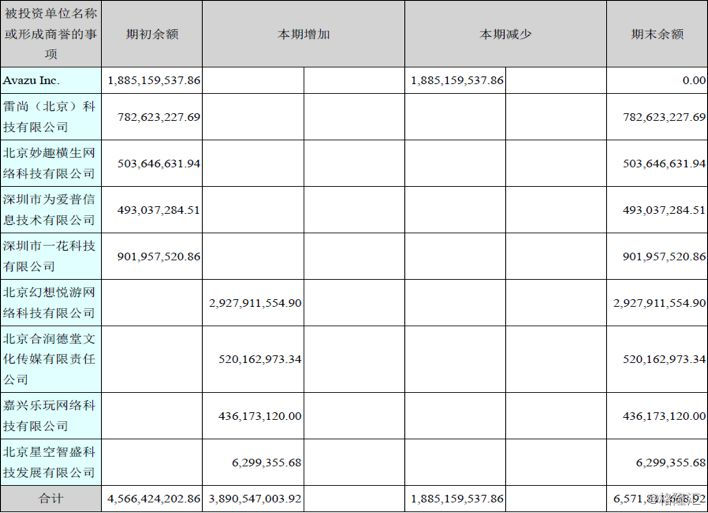

第一,该公司计提商誉减值准备约为49亿元。商誉主要来自于2015年至2017年的若干次收购,具体明细见下表,其中北京幻想悦游网络科技有限公司一家的商誉就高达29.27亿元,占比44.54%。

| 资料来源:天神娱乐公司2017年报

| 资料来源:天神娱乐公司2017年报

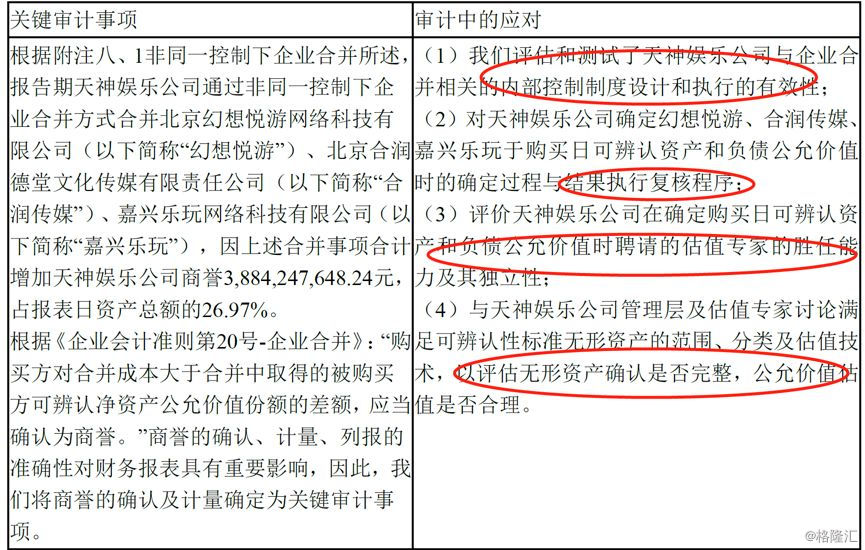

商誉是购并时支付的超过被并购企业净资产的价值部分。被并购企业之所以值钱,超过净资产,是因为运用专业方法和商业视角预期到未来可形成滚滚的现金流给购并方带来可观回报。超出净资产的估值,即商誉,会经专业的评估验证,注册会计师也会提供专业的审计意见,以防上当受骗。可参考下图:

| 资料来源:天神娱乐公司2017年报

| 资料来源:天神娱乐公司2017年报

最终,购并估值还是主要依赖于公司董事会和管理层的商业决策。市场经济下没有什么买卖能包赚不赔的,买的时候信心满满,出个高价;买回来之后才发现情势变化,根本不值那个钱也是情理之中的事儿。所以商誉减值有其合理的一面,最多只能说决策者的商业判断失误或是商业判断水平低而已。

只是天神娱乐的玩法确实大,根据预亏公告,天神娱乐认为该公司账面净值65.7亿元的商誉,在2018年发生减值49亿元,平均减值水平为74.5%。而根据2017年年报,该公司的商誉在当年净增加38.9亿元,居然也要在一年后平均缩水74.5%,就有点超预期了。一年前是“小甜甜”,一年后就是“小妖精”。这种落差,不是一般人可以驾驭的。

公司实际控制人朱晔先生2015年以235万美元(约1500万元)拍下与股神巴菲特午餐的机会。席间,朱晔先生对巴菲特说:“我做实业还行,炒股不行。”敢在股神巴菲特面前夸下海口,自认有实干水平的企业家,竟然在购并上输得如此之惨,真是反差悬殊。而且朱晔先生的购并基本集中在公司既有的主业上,并没有玩跨界,会被同业坑成这样吗?

第二,该公司预计公司或其子公司对其出资份额计提减值准备8.2亿元,预计承担超额损失15亿元。这个对于普通投资人可能会比较费解,该公司可供出售的金融资产净额不过15.71亿元,结果却要净亏出去23.2亿元,不但本金全失,还要再亏出去7.5亿元。现在从公开信息难以参详如何导致如此高的亏损,但推测应是该公司及其子公司四处出击搞的购并基金(根据2017年年报披露共投资了44个购并基金),玩的都是杠杆型,需要对优先级合伙人、中间级合伙人的本金和应取得的收益承担回购或差额补足义务,这块预计要发生15亿元的损失。好的一面是,这是按公允价格计量的结果,不是最终的结果,因为公允价值是变动的,有可能价格会出现恢复。坏的一面是,由于购并基金合同没有全面终止,天神娱乐及其子公司对所投基金的优先级和中间级合伙人的回购和差额义务并没有终止,亏损仍可能扩大。

这也叫人不得不服,不敢说44个购并基金都失败了,但不是大面积的惨败不足以招致如此高的损失。很显然,他们在购并基金使用的杠杆很高,否则也不致于要赔付优先级和中间级合伙人的本金和预定收益竟高达15亿元。

第三,该公司对联营、合营企业及其他参股公司股权投资计提减值准备约为7.5 亿元。不仅商誉减值,而且该公司发现其投资的联营企业的股价价值较成本也发生了大规模减值,这意味着很多公司未来的持续经营能力非常可疑。

这三个出血点加在一起,基本都是天神娱乐乱投资的恶果,不仅购并的企业发现买贵了74.5%,旗下的联营公司也发生32.32%的减值(按预计减值的7.5亿元除2018年三季报长期股权投资净额24.04亿元计算得来)。而投资的购并基金更是亏个底朝天。做生意做到如此失败,而且失败的转折来得如此之快,真是人间大戏,叫人瞠目结舌。

其实,商誉和长期股权减值测试,是每个会计期末都要考虑的问题(财政部最新会计准则解释只是指导公司更好的做好这方面的工作而已),此前的会计报告,包括2018年第三季度末都没发现减值问题,却在3个月之后突然发现,真的有点说不过去。世事无常呀!

A股投资人心真大

A股投资人心真大

事实上,天神娱乐经营的败相早已显露,只是A股投资人浑然不觉而已,迟至预亏公告出来才受到惊吓。

债券投资人更机警

债券投资人更机警

2018年9月17日,该公司发行的“17天神01(代码:112246.SZ)”即跌至净价89元,这意味着投资人预期该债券违约的概率已经升至一个相当高的水平了。

9月20日,该公司债券的评级公司鹏元资信发布《关于关注公司实际控制人、控股股东部分股份被司法冻结的公告》提示该公司的经营和偿债出现异常。

直至9月22日,该公司才发布银行贷款逾期的公告。如下图:

| 资料来源:公司公告

| 资料来源:公司公告

但第三季末,该公司仍顽强地在三季报中报告前三季归母净利润为2.513亿元。令人感到矛盾之处在于:截至2018年9月30日,该公司账面还有货币资金6.897亿元(时点上的货币资金可能是受限现金,也可能是时点数),但已经无力偿付在9月30日之前到期的1.35亿元债务。

伺机融资攒厚家底是王道

伺机融资攒厚家底是王道

| 资料来源:雪球资讯

| 资料来源:雪球资讯

A股投资人一向心大,对于轻资产公司更是厚爱。所以,天神娱乐历年累计净融资高达86.761亿元,家底厚了,才扛造(备注:天神娱乐是2014年大连科冕木业股份有限公司向朱晔等发行股份购买资产后重组而来,即2014年增发19.08亿元,不是货币资金)。

“发如韭,剪复生;头如鸡,割复鸣。”A股投资人是上市公司不知疲惫的输血机,陆续为天神娱乐净输入89.24亿元权益资本,现在这公司市值不足39.71亿元,按预亏下限算的净资产23.95亿元。否则,天神哪里亏得了那么多钱?

你该相信谁?

你该相信谁?

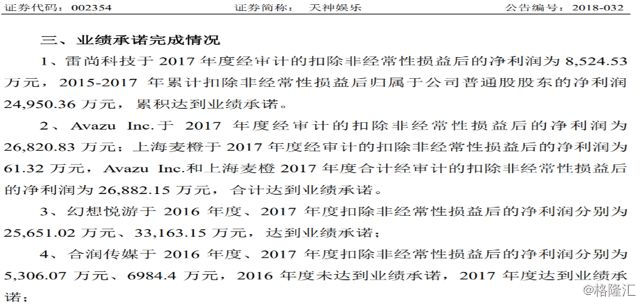

2015年开始,天神娱乐对外展开大笔收购,至2017年达到顶峰。为了确保收购支付的对价合理(商誉包含在对价中),被收购方原股东都有对应的业绩承诺。而从实践来看,在2017年前有业绩承诺的,都完成了。只是没有预料到2018年四季度突然生变。

| 资料来源:公司公告

| 资料来源:公司公告

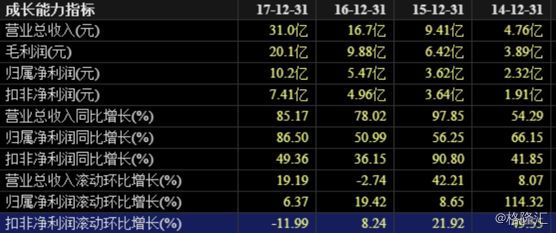

在2017年以前,天神娱乐财务报告都还不错,很看得过去。但这在2018年的一纸预亏公告下变得近乎荒唐和反讽。商业风险固然难以预料,但不可预料到如此地步,是不是该令股民警惕,以为镜鉴呢?

|资料来源:东方财富

|资料来源:东方财富

作为非实际控制人,投资某公司,就是与该公司的董事会成员与管理层建立了委托代理关系,委托他们管理经营好公司,为股东创造价值。但投资是长时间的赛跑,代理人突然换了跑道或玩法,你该相信谁?