下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

恒安国际简介

恒安国际成立于1985年,以女性用品起家,当年主要产品为“安乐”卫生巾,一度市场份额占比达到40%。不过恒安并没有这个品牌卖到底,而是紧随中国消费升级趋势,不断升级产品,1993年推出“安尔乐”品牌,2001年推出“七度空间”品牌。目前高端品牌七度空间的收入已经占到卫生巾业务的九成,是中国市场份额最大的卫生巾品牌。

1996年公司推出“安儿乐”婴儿纸尿裤业务,现在已经是本土第一大婴儿纸尿裤品牌。1997年集团在湖南常德投资设立“恒安纸业”,心相印系列产品诞生,现在也是国内第一大生活用纸品牌。1999年,公司推出“安而康”成人纸尿裤业务。

到此,公司发展成了经营女性卫生用品、纸尿裤和生活用纸三大板块的综合性卫生护理用品企业,并且经过多年深耕,恒安拥有遍及全国的销售网络。

近些年恒安国际还开始试水海外市场,2017年6月5日,恒安宣布收购马来西亚证交所主板上市公司皇城集团50.45%的股权。皇城集团主要从事投资控股以及生产及加工纤维制品,包括成人及婴儿纸尿裤、卫生巾和纸巾产品。公司此举意在进军马亚西亚市场,同时利用皇城集团的销售管道,来铺开恒安现有产品的海外之路。

恒安国际的创始人主要有两位,分别是施文博先生和许连捷先生,也是两大公司股东,根据2018年的中报,施文博直接持有恒安国际0.05%股权,通过天利投资持有恒安19.36%股权,许连捷通过安平控股持有恒安国际20.06%股权。

施文博先生,69岁,担任公司董事会主席,主要负责集团业务发展方针及策略。许连捷先生,65岁,担任公司行政总裁,负责集团策略规划及执行。从成立,到上市,再到现在,公司的管理层一直稳定。

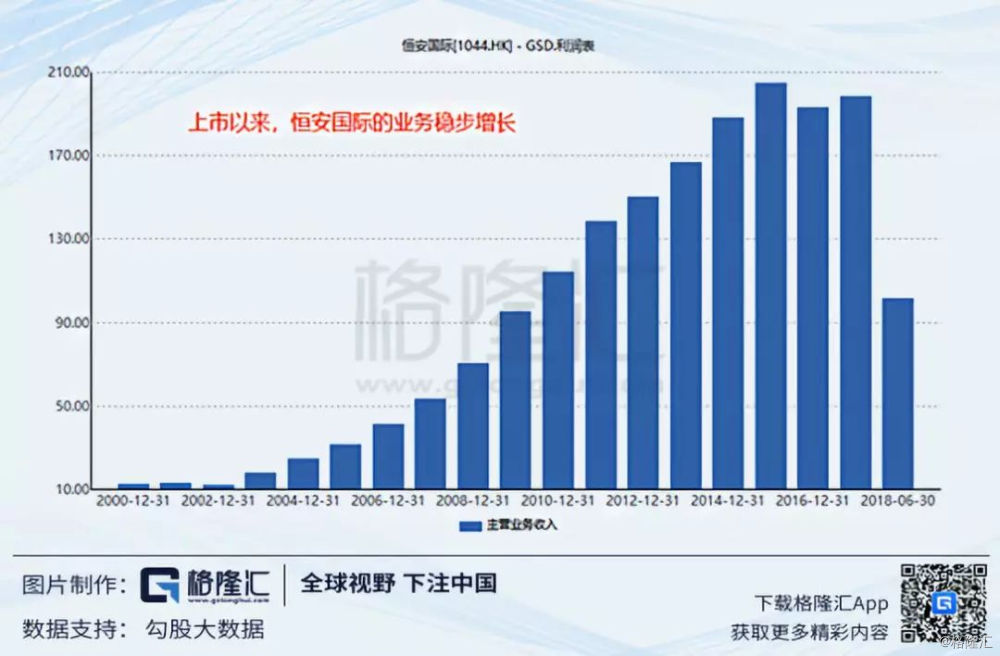

恒安国际深耕中国多年,1998年上市,上市后紧随中国消费升级的趋势,不断升级产品,业务不断创下新高。2000年公司的营收规模只有12亿元人民币,现在已经近200亿的规模。

图2:恒安营收增长情况

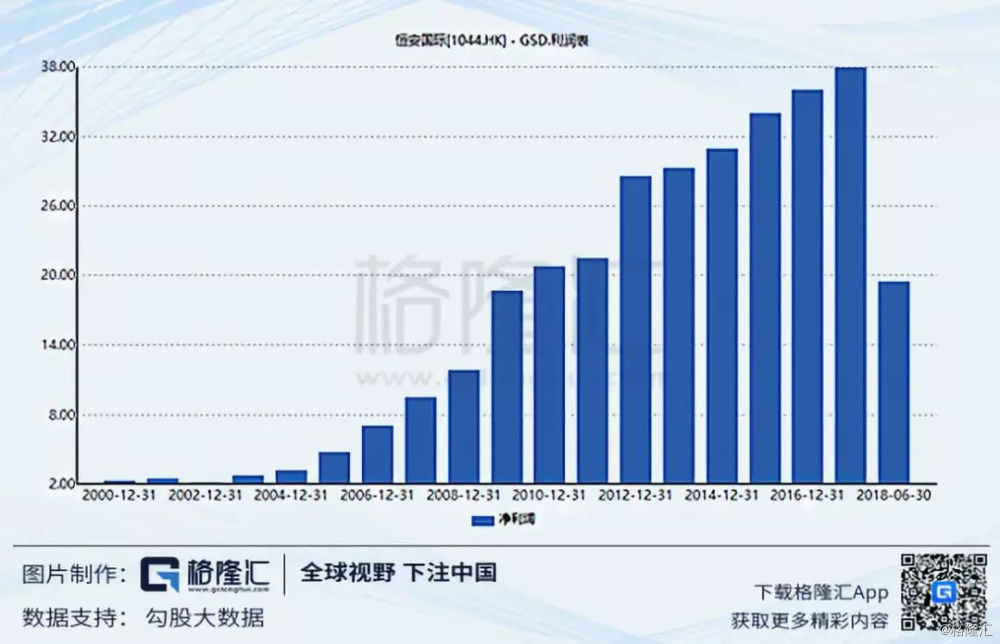

净利润上,2000年净利润只有2亿元左右,2017年达到了37.94亿元。

图3:恒安净利润增长情况

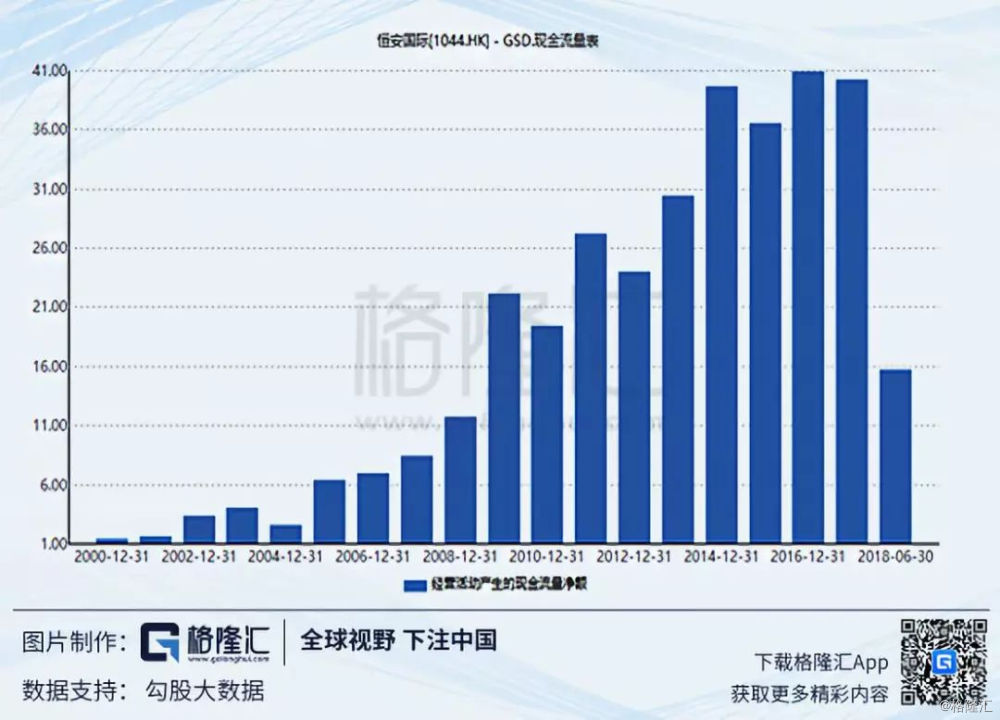

快消品龙头往往有一个特点,资本支出不大,现金流非常漂亮,一般市场称为“现金牛”,恒安就是这样一头现金牛。

图4:恒安经营活动净现金流情况

作为标准的现金牛,恒安国际待股东不错,年年均有红利。以2006年以来计,共分红13次,分出现金193亿元人民币。

图5:恒安2006年至今分红情况

因为业绩稳步增长,红利稳定,恒安国际是过去香港股市里的大白马,股价从上市来到2014年有超过100倍的涨幅。不过,从2014年以来,公司的股价表现不尽如人意。

图6:恒安国际股价月K线

主要的原因是恒安国际增长开始乏力。这引来了秃鹫,2018年12月12日,Bonitas发布了恒安的做空报告,称恒安一文不值。

2

Bonitas的做空逻辑问题

Bonitas的做空逻辑其实相当脆弱。理由很简单,恒安国际的造假动机不存在。

举凡造假,都要有动机。上市公司造假的手法有千千万万种,但目的只有一个:那就是尽可能从市场上骗来钱,装进自己的口袋里。

所以造假的公司很少分红,尤其是持续的分红。

Bonitas指控恒安国际造假,所以账上断无现金,分红的钱全部是来自对债权人的掏空。这里的问题是,恒安国际费尽心机从债券市场来融了几百亿的现金分红,钱却没全流在自己的口袋里。根据Bonitas的说话,从2005年到现在,恒安派出去172亿,内部人士取得78亿,但还有近100亿派给了其他人。

这用常识想想就知道不可能。管理层想挪走上市公司的钱的手法有多种,分红便宜了其他无关的中小股东恐怕是最愚蠢的了。

如果说伪造盈利、持续分红是为了做高股价,那么我们应该也能看到恒安国际或者减持股票,或者配股,但事实上,这两点我们都没有看到。上市至今,恒安国际只有2007年配过一次股。

再来看一个数据。恒安2017年赎回可转债43.9亿,如果恒安在造假,是问题公司,这种情况下它会做的应该不是赎回,而是巴不得转股。

图7:恒安2017年可转换债情况

从恒安的种种行为上看,它造假的动机就不存在了。没有动机了,其他逻辑就不攻自破了。

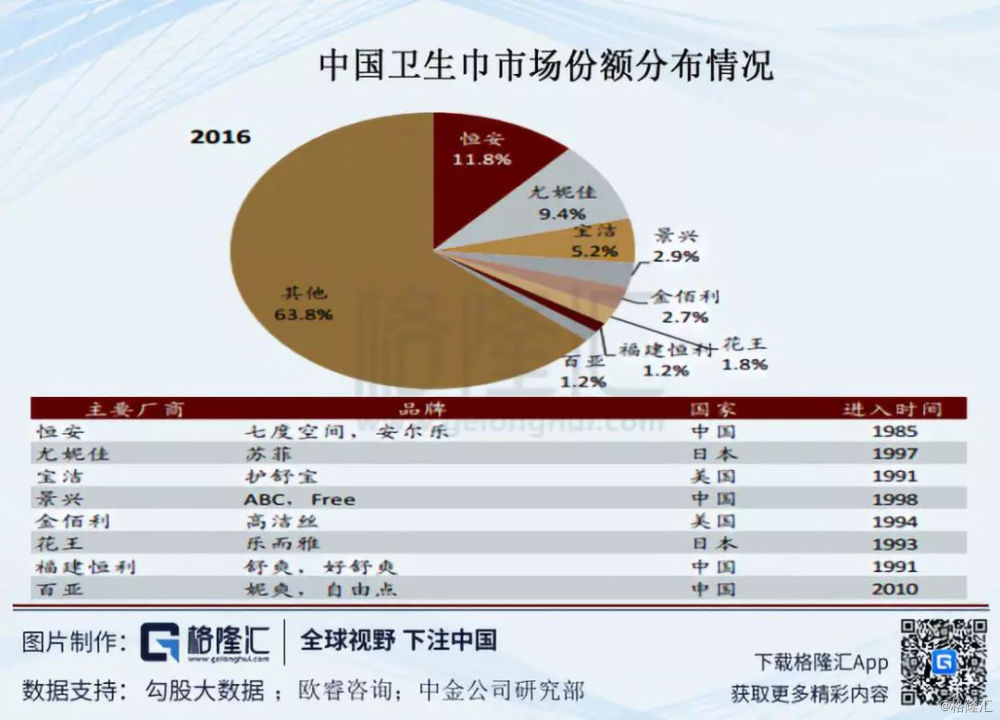

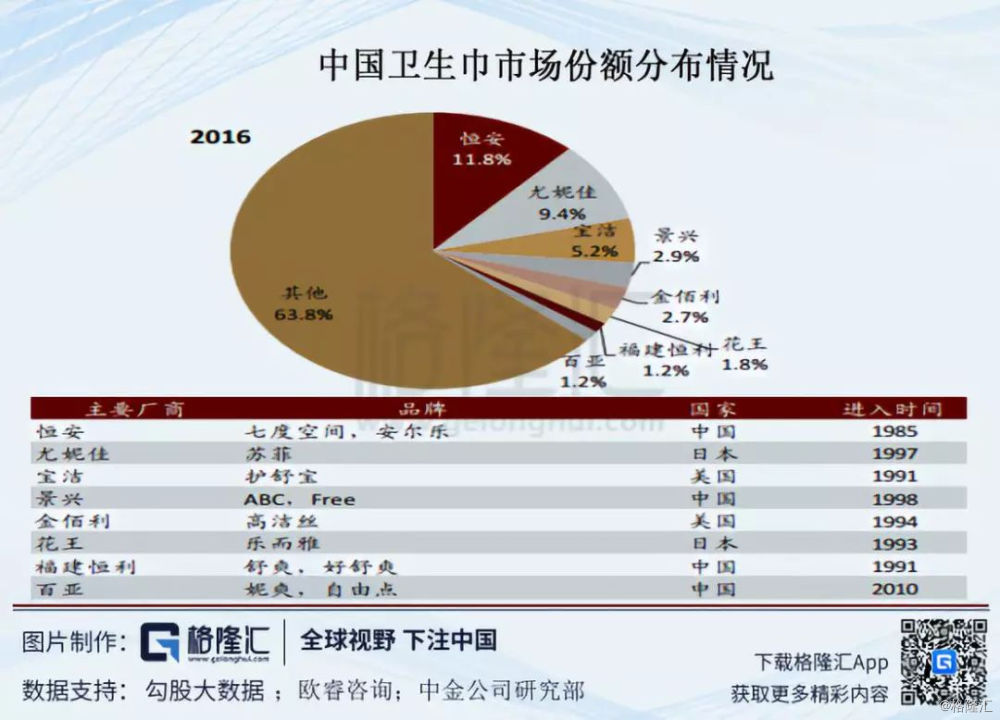

Bonitas提到的恒安卫生巾盈利问题,这只能说Bonitas不理解中国的特色。Bonitas找到的两个对标,一个景兴,一个百亚,规模都远小于恒安。根据中金的数据,2016年恒安的卫生巾市场份额是11.8%,景兴只有2.9%,百亚只有1.2%。

图8:中国卫生巾市场份额分布情况

这个规模差异意味着什么呢?

拿地的成本差异。建厂需要用地,地要向政府拿,地方政府莫不想钓来大鱼,所以会给成规模的企业许多优惠。如果算上整个恒安集团的规模,那么拿地的优势就更加明显了。

还有原材料的议价能力、渠道的议价优势、营销费用的规模效益。

另外,恒安成立了1985年,百亚成立于1993年,景兴成立于1998年,不要小瞧了恒安在这条链上多深耕的几年,个护用品上游的原材料价格波动是比较大的,没有足够的市场敏锐度积累和长期合作关系,是比较难应付自如的。

也不要低估了品牌的溢价能力,拿啤酒来说,百威啤酒比国内啤酒的毛利率高出20个点是经常的事,总不能说百威造假吧。

这里面还要提一点的是,景兴是使用代工,而恒安是完全自己的工厂生产,商业模式都不同,利润率自然不可同日而语。

Bonitas没有清楚这些差异之前,就指控恒安卫生巾业务造假显然是有问题的。

3

做空恒安这类企业,折射出什么?

事实上,个人觉得Bonitas盯上的根本不是恒安有没有造假,它盯上的就是恒安的增长问题。市场现在对恒安最大的担忧就是未来增长问题,加上2018年全球市场特别脆弱,这个时候一份做空报告出来,不知道的投资者第一反应都是选抛了再说。如此,Bonitas的目的就达到了。

恒安国际确实存在增长问题,从2018年上半年的业绩即可以看出。其实这不仅仅是恒安的问题,许多企业都面临这个问题,中国许多领域的企业都面临这个问题,这些企业都指向一个更宏观的课题,那就是中国经济的增长问题。

2019年1月21日,中国公布了2018年的全年经济数据和四季度经济数据,2018年GDP同比增长了6.4%,是近十年新低,2018年全年GDP同比增长6.6%,是1991年以来的最低。同日中国还公布了新出生人口数量,也是断崖式下跌。

我们都知道日本当年发生了什么事,一定程度上大众喜欢历史宿命般的故事,所以中国成为第二个日本的言论也就不胫而走。

其实我们仔细想一想,中国的经济体量已经是全球第二,增速降下来是经济规律使然,并不值得大惊小怪的。中国的人均GDP仍然很低,人均GDP对应人均收入,人均收入对应到需求。相比日本巅峰时代,中国的人均GDP是非常低的,不到美国的20%(而日本当年超过了美国),这意味着中国还有大量的需求没有得到满足,满足这些客观需求是技术进步的源动力。

但因为中国处在换档变速期,前期又确实积累了许多问题,难免让市场的信心动摇。这种动摇具体到微观上,就是对中国企业的未来成长担忧,尤其是渗透率已经很高的传统行业,比如恒安,比如安踏这些。

加上2018年全球股市非常差,市场的信心很脆弱,这个时候挑恒安这样一家龙头,获利的可能性非常大,同时可以提升自己的知名度,可谓名利双收。

4

恒安的成长空间

那么恒安的未来成长空间究竟在哪?

恒安有三条赛道,生活用纸、卫生巾、纸尿裤,其中纸尿裤又可以分为婴儿纸尿裤和成人纸尿裤。

先来看行业情况。

生活用纸方面, 量上来看,2016年中国生活用纸人均消费量为5.7千克,同比,港澳人均15千克,欧美30千克,日本25千克。同时生活用纸地域消费差异也明显,北京上海达到10千克,而西北西南仍然不足3千克。因此,量上还有很大的提升空间。

除了量,还有质。国内目前仍然以卷纸为主,但软抽、湿纸巾这些高端品类近年增长迅猛,并细分出厨房用纸等品类。消费者对质的追求有助于提升纸巾产品的均价。

量与质驱动了过去生活用纸的增长,目前来看,这两个因素的作用还将继续,未来生活用纸将会继续量价齐升。

卫生巾上,中国卫生巾行业的发展从1982年开始,经过几十年的发展,目前渗透率接近饱和,量的增长空间不会很大了。但是得益于人均收入的提高,女性护理意识的提高,优质、细分化的需求还将继续,这将是未来卫生巾行业增长的主要推动力。

纸尿裤上,2016年市场规模为374亿元,销量为349亿片,市场规模和消费量5年复合增长率分别为15.2%和14.3%,增长非常迅速。主要是受益于产品渗透率的提升,2011年至2016年,渗透率从34%升到62.2%。考虑中国家庭平均收入的增长和消费升级趋势,预计纸尿裤的渗透率还会继续提升,市场规模会继续保持较快的增长速度。

所以可以看到,三个领域的未来成长空间都还有,生活用纸可能更加大点,因为它有量跟价两个因素推动。

不过,对恒安国际来说,行业空间的量不大了,不代表它的量就到顶了。

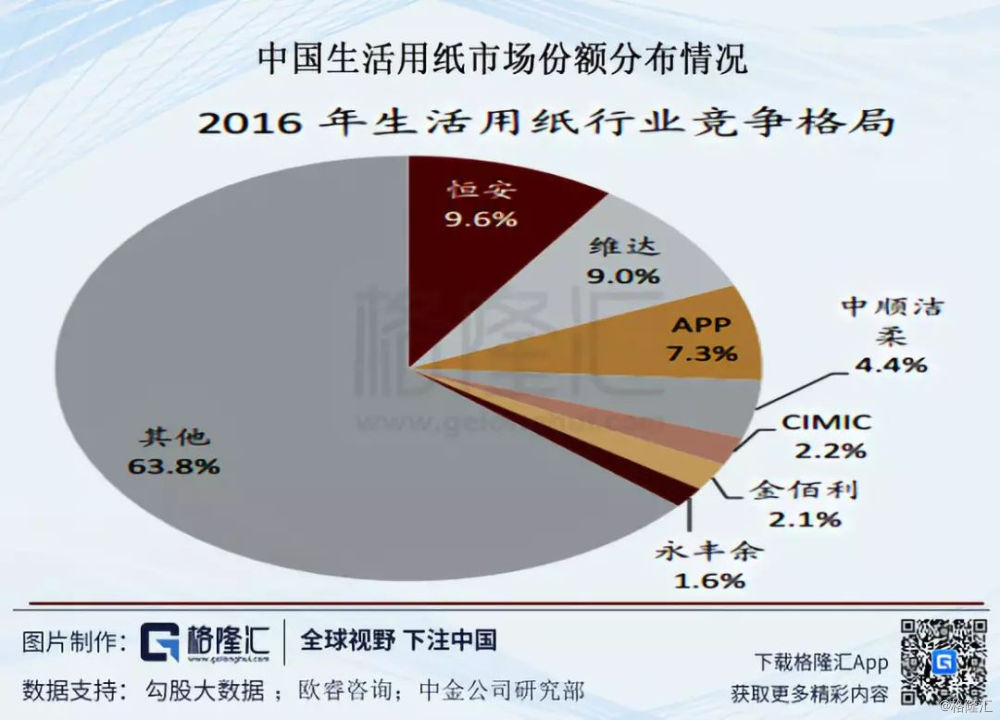

我们来看一下生活用纸的行业竞争格局,这个数据是2016年的,从这两年恒安、维达以及洁柔等的成长情况看,应该变化不大。我们都知道中国生活用纸有四大知名品牌,恒安、维达、清风(APP)、中顺洁柔,但这四家的市场份额不到25%,还能找到有点规模的像CIMIC、金佰利、永丰余,那其他占比63.8%的品牌究竟是哪些?很显然,这是无数个小品牌堆积出来的数据,这个长尾累积下来,竟然市场份额达到了63.8%的水平。

图9:中国生活用纸市场份额分布情况

这个63.8%就是恒安未来的成长空间。为什么?

上面提到中国进入换档变速期,对中小企业,尤其是传统行业的中小企业来说,其背上有三座大山。

人工成本是第一座,最近新鲜出炉的2018年人口出生数据,断崖式下跌,可以预见,这些小企业因为附加值并不高,将感受到人口冲击的第一波。又因为规模有限,它不可能走机器替代人口这条路。

社保税负是第二座。政府现在的意图是把社保并入税务部门去收,虽然可能下降社保费率,但是我们知道,小企业的社保很少是正规的。所以,即使社保费率下降,但只有正规的大企业将感受到实实在在的好处,小企业先要趟过规矩交社保这个槛。

环保是第三座,我们知道,我国的主要矛盾已经变成了人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。接下来政府的政策方针,将围绕解决这一矛盾展开。可以预见,环保的大棒只会日趋严厉。在生产的环保方面,大企业有资金实力做到,长期以来也比较规矩,重视环保问题(毕竟一出事,影响的利益比较大),但小企业就很随意了。所以环保大棒挥下,大企业感受的压力不会很大,而小企业就难受了。

这是存量时代,传统行业龙头的竞争优势。因为这些领域技术变化慢,比较难发生苹果颠覆诺基亚这样的案例,在三座大山的压迫下,很难再有强大的新进入者,围城里面是龙头对中小型对手的吞并,市场份额进一步集中将是大势所趋。

卫生巾业务也类似,小品牌的长尾效应堆积起来,也还有63.8%的市场份额。

图10:中国卫生巾市场份额分布情况

所以,在生活用纸和卫生巾这块,市场整合还有一个过程,这就是恒安的未来量上面的成长空间之一。

5

恒安是位优秀的赛手

三条赛道,对于赛道的胜利者来说,都还有不错的前景。那么,恒安国际是不是好的赛手呢?

可以这样来说,从1985年开始,走到今天,恒安在三条领域都走出了龙头地位,这已经表明它是一位优秀的赛手。

1978年中国开始了伟大的改革开放试验,80年代中国有一波创业浪潮。今天许多我们耳熟能详的企业,其历史都可以追溯到那个时代。然而,大浪淘沙,最终只有少数企业走向了成功。

时值中国换档之际,回看这个轰隆隆的四十年,无论是于个人也好,于企业也好,它真的是最好的年代,但不是所有人都成功了。

一个人,或者一家企业,它要成功,归纳起来,要做到四点:在正确的时候出现在正确的地方,用正确的方法做了正确的事情。

前面两个正确基本上是运气,80年代是正确的时候,而中国也是正确的地方,福建可能更是正确的地方,恒安运气不错。

后面两个正确完全看个人的选择了。恒安切入个人护理用品,显然做对了,这是一条大赛道,任何一个产品,只要乘上中国的人口基数,都是爆炸性的。

在正确的时候出现在正确的地方,又切到了正确的个护用品领域,这类企业应该也不计基数,为什么是恒安跑出来了?

优秀的管理层显然是,它对应的是用到了正确的方法。我们去看恒安的历史,会发现这家企业积极求变,这反应在两个维度上,一是组织架构上积极求变,二是产品创新上积极求变。

组织架构上,上市以来,恒安有过三次变革。恒安分别于2002年、2008年和2014年三次与全球知名管理咨询公司合作,全面推进企业深层的管理和变革,促使恒安由家族式企业向现代管理企业迈进。

资料来源:公司官网

2016年,面对恒安增长不动的困境,公司与柏明顿管理咨询集团合作,于2017年1月正式导入销售系统的“平台化小团队经营模式”,阿米巴的核心是公司将经营决策权下放至各阿米巴,每一个阿米巴作为一个独立的小型利润足以为公司解决“大企业病”的问题。

恒安做的还不止于此,恒安将阿米巴模式还导向了公司的所有部门。这意味着,从公司的二把手开始,原有的组织架构全部打乱,重新洗牌。公司以过去三年的经营情况为基准,划定控制目标(成本、费用、营收),各个阿米巴小组的领导者(阿米巴小组组长通过自由竞选选拔)具有自由决策权,可自行制定所有阿米巴的计划,按照目标完成情况参与不同比例的利益分成。

很明显,这种变革有利于减少管理层级,提高运营效率。从公司2018年的半年报来看,阿米巴模式确实成效明显,公司的销售费用、管理费用大幅下降。

图11:恒安历年销售费用、管理费用等

图11:恒安历年销售费用、管理费用等

从另一个角度看,这种变革也是对Bonitas做空的强有力的反击。很明显,恒安的这个变革动的原有组织架构非常大,触动的利益也非常大,如果恒安存在严重的问题,这个变革根本无可能推下去。

产品创新上,恒安一直紧跟中国的消费升级趋势,不断研发新产品。纸巾上,恒安推出了迷你湿纸巾系列,使用小黄人的形象吸引年轻的消费者。卫生巾上,恒安在原有品牌七度空间市占比较高的情况下,推出了Space7系列,目标客户为高端市场的白领人群,公司计划把Space7系列做成一个重点的潜力品牌。纸尿裤上,公司的高端品牌“奇莫”2018年上半年实现了超过3倍的增长。

除去优秀的管理层,作为一名已经在这条赛道上领先的赛手,恒安拥有积累下来的客观优势,比如品牌优势,比如渠道优势,这些客观优势还会相互加强,形成协同效应,起到事半功倍的效果。

拿线下渠道来说,恒安建立了覆盖全国的销售网络,且销售终端下沉至县、乡镇,在全国拥有超过300个销售办事处,超过3000个经销商,产品覆盖全国传统和现代市场近百万个销售商店。渠道数量和布局面领先于其他几家厂商。

线上渠道和一些新的渠道(比如母婴渠道),恒安早期没有布局,业绩从而受到了一些冲击,纸尿裤业务是最明显的。不过现在公司开始调整过来,并有针对性的推出适合这些渠道的产品,效果在逐步显现。

这种主观优势(优秀的管理层)叠加客观优势(品牌、渠道、资金、规模等优势),是其竞争对手难以企及的高度,确保了恒安未来将继续是这条赛道上的赢家。

还有一点,目前三条赛道上,生活用纸基本上是本土品牌,卫生巾上本土品牌与外资品牌对半开,纸尿裤上基本是外资在玩,前四家外资品牌占据了超过50%的市场份额,恒安排第五。

我们看欧美国家,以及日本,在个人护理用品上,最终称王的都是本土品牌。中国也不会例外,因为本土品牌更了解本土市场,能够对市场变化作出更高效率、更灵活的变化。国内因为特殊阶段的发展,外资产品的品牌形象总是压过一筹。但可以看到,这种品牌差异已经越来越小。当外资的品牌溢价没有了,本土品牌吊打外资品牌是指日可待的。

个人觉得,这条赛道要出现一家吊打外资品牌的本土企业,非恒安莫属了。

6

结语

恒安基本上是随着中国改革开放一起发展起来的,这个四十年是轰隆隆的年代,对企业而言,也是充满了增长故事的四十年。然而,发展至今,中国的经济体量已经是全球第二,经济增速自然而然会放下来,这是经济规律使然,没什么大惊小怪的。人们只是习惯了快速成长的中国,对一个巨头的放缓需要一个适应过程。

如果把眼光再往前看,中国与美国相比,生产效率还落后很多,这就是提升的空间。这个提升,一方面可以靠吸收国外技术来加强自己的发展,另一方面靠自己自主创新去探索更底层的技术。我们今天已经看到,许多中国企业开始进行更底层技术的研发,因为前面已经没有模仿者了,要引领未来发展方向,只能自己去探索。

回到恒安身上,从过去的历史发展看,这家公司紧跟中国消费升级的趋势,经营上犯错较少,在产品创新方面做得不错,公司管理层积极求变。三十多年,公司专注个护用品,所积累下的渠道优势、人才优势、资金优势,是众多企业不具备的。

中国进入存量主导时代,在各方面的压力下,像个人护理卫生用品这样的领域,市场份额走向进一步集中是必然趋势。并且,随着本土品牌的快速崛起,外资企业先发的品牌优势将慢慢消失。本土品牌相比外资品牌,拥有更下沉的渠道和对市场更敏锐的洞察力,以及更灵活更有效率的运营,抢回外资品牌的市场份额是大势所趋。看欧美日本等国家,在个人卫生护理用品上,无不是本土品牌称王。

恒安国际过去是这条赛道上的优秀选手,在其积累下的品牌优势、渠道优势、资金优势的协同下,完全有理由相信它会继续是这条赛道上最优秀的选手。