下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天继续梳理低估值板块。

目前,美容护理行业中的生活用纸板块,整体估值已经接近历史最低位区。

生活用纸的种类很丰富,其中以厕所卫生纸和面巾纸为消费主导,另外还有手帕纸、餐巾纸、厨房用纸,以及用于纸尿裤和卫生巾等卫生用品吸收芯层的衬纸等等。

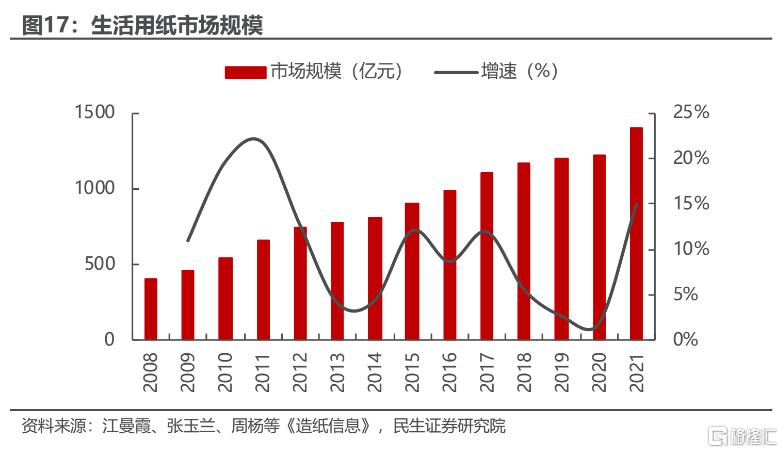

生活用纸属于刚性、高频消费品。过去十几年,在生活用纸消费量的带动下,我国生活用纸市场规模持续增长,2008到2021年复合年均增长率10%左右。

不过上游纸浆价格的周期性变化,对企业的利润影响很大。

在生活用纸总成本中,纸浆成本大约占了60%。纸浆以木浆和废纸浆为主要原料,其中木浆主要用于生活用纸和文化用纸,废纸浆主要用于包装用纸。

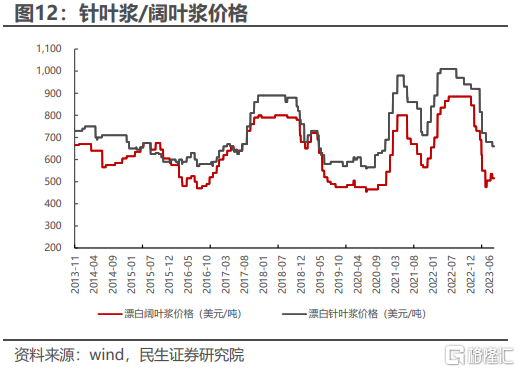

木浆主要分为针叶浆和阔叶浆,针叶浆的主要产地是加拿大、美国、芬兰、俄罗斯等,阔叶浆的主要产地是巴西、印尼、智利等。阔叶浆在下游主要产品中用量比较大,一般是针叶浆的2-3倍。

我国木材培育条件有限,木浆商业化程度比较落后,木浆原料长期高度依赖进口,对外依存度在60%以上。所以国内纸企容易受到国外木浆价格波动影响。

2017-2018年,纸浆价格大幅上涨并维持在高位,国内生活用纸制造企业毛利出现下滑。2019年随着纸浆价格大幅回落,企业毛利才回升。

2021-2022年,在疫情、供应链问题、国际物流、主要出口国产量下降、俄乌冲突等一系列问题的影响下,全球木浆供应短缺,木浆价格大幅上涨,压缩了国内生活用纸制造企业的利润。

2023年,随着全球木浆供应逐步恢复以及下游需求转淡,木浆价格已经明显下降。一般,大型纸企会储备3到6个月的纸浆,随着之前高价采购的库存原材料逐渐消耗,纸企的成本端压力也在逐步缓解,进入盈利修复周期。

目前,生活用纸行业内已经有部分龙头企业的估值处于历史低位附近了。

稳健医疗是医用耗材纱布龙头,也是绵类消费品领军者,旗下拥有“winner稳健医疗”和“purcotton全棉时代”两大品牌;

中顺洁柔处于国内生活用纸行业第一梯队。国内四大生活用纸龙头,只有中顺洁柔一家是在A股上市的,其余三家包括维达、恒安国际(心相印)、金红叶(清风)都在港股上市。

豪悦护理是纸尿裤领域的龙头。

我们来看看这几家龙头企业在风险、经营、估值各方面的具体情况。

一、稳健医疗

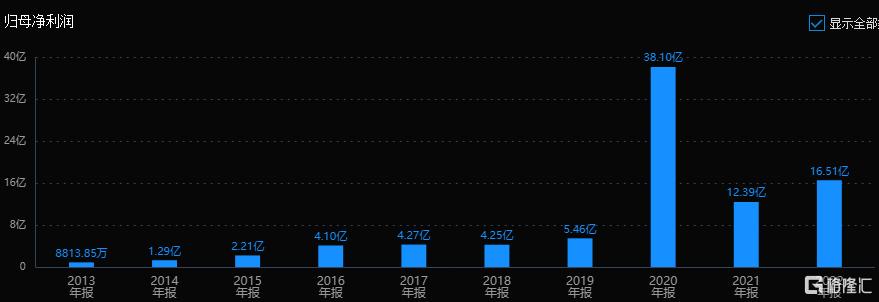

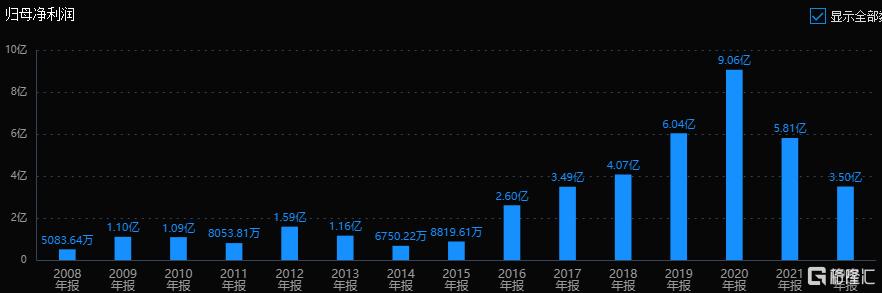

稳健医疗历史业绩整体看是稳定增长的,其中2020年受益于感染防护产品需求的爆发性增长,公司利润暴增数倍。

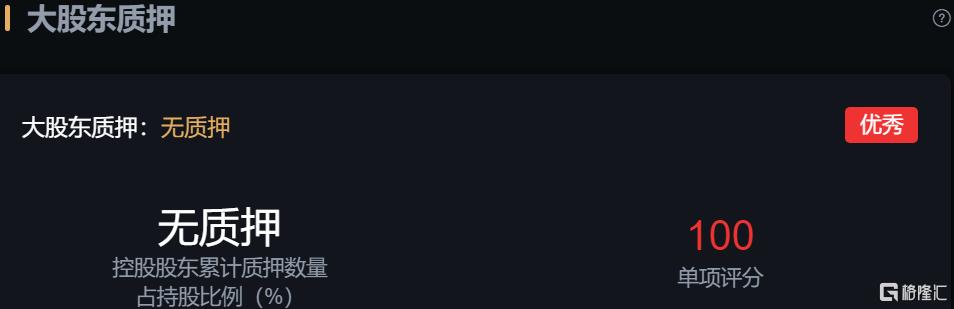

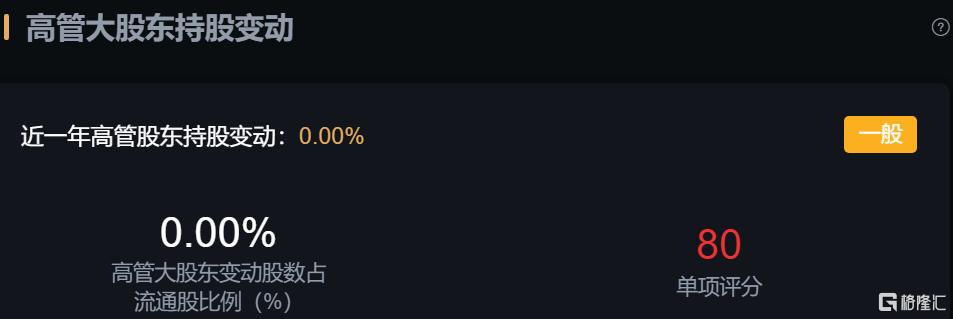

从风险角度看,公司商誉值9.08%,占比不大,基本没影响;大股东无质押;近一年高管股东减持了3.83%,减持的有点多了;经营活动现金流三年总和为68.98%,现金流数据表现不错。

从经营数据看,稳健医疗最近三年营业收入平均增长速度59.78%,扣非净利润平均增长速度219.94%,成长性不错。

从估值角度看,稳健医疗当前滚动市盈率17.58倍,处在历史平均的中低位区。

二、中顺洁柔

中顺洁柔曾在2014年经历了一段业绩低潮,之后开始稳步增长,但最近两年业绩有所回落。

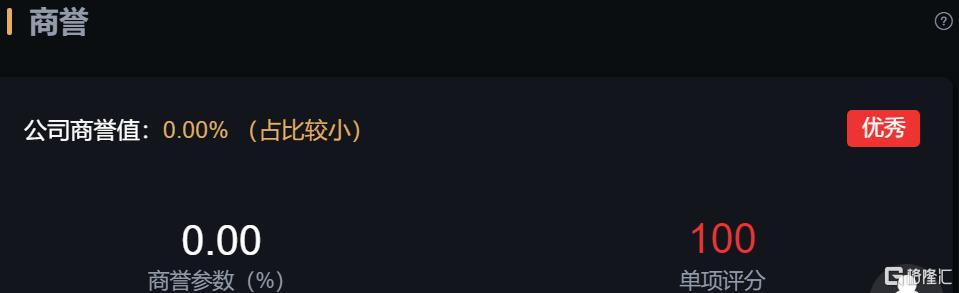

从风险角度看,公司商誉占比很小,基本可以忽略;大股东无质押;高管股东也没有减持;经营现金流数据也不错。整体看,公司基本上没有什么大的风险。

从经营数据看,公司最近三年营业收入平均增长速度8.32%,扣非净利润平均增长速度-33.02%。

最近三年的成长性较差,主要是受到原材料成本大幅上涨和消费不振影响。随着成本压力的缓解和需求的复苏,公司业绩有望恢复增长。

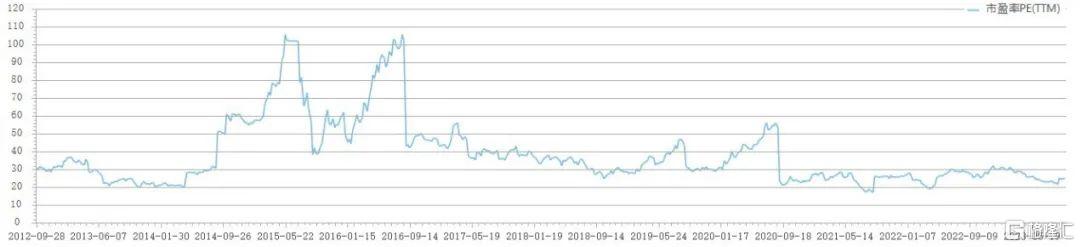

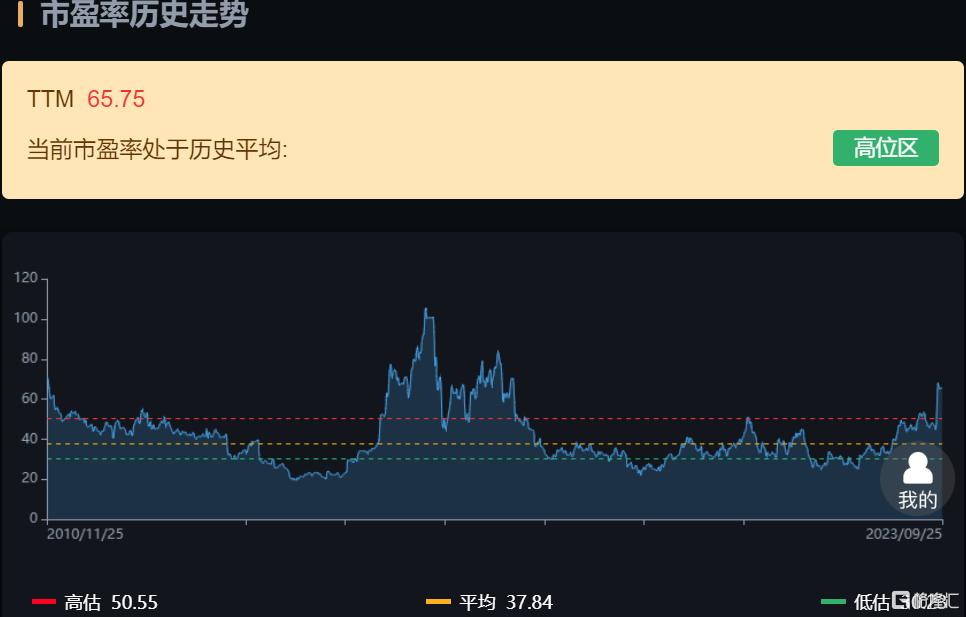

从估值角度看,中顺洁柔当前滚动市盈率65.75倍,处在历史平均的高位区。

公司估值过高主要还是因为这两年业绩下降,未来随着业绩恢复,估值也会同步下降。

三、豪悦护理

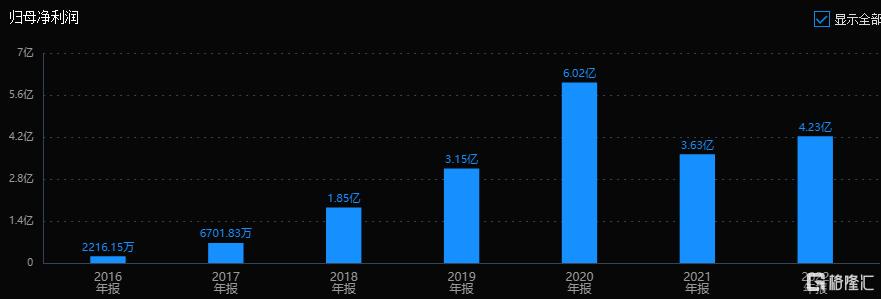

豪悦护理的历史业绩整体看是稳定增长的,近两年受疫情影响也有所下滑。

从风险角度看,公司没有商誉;大股东无质押;高管股东也没有减持;经营活动现金流三年总和67.62%,数据优秀。公司整体上没有什么大的风险。

从经营数据看,公司最近三年营业收入平均增长速度13.83%,扣非净利润平均增长速度19.29%,成长性也还不错。

从估值角度看,豪悦护理当前滚动市盈率14.07倍,处在历史平均的低位区。

总结

总的来看,生活用纸板块的历史业绩整体呈持续稳定增长的趋势,现在的市盈率又处在历史的低位区,这种是比较适合价值投资者长期关注的。