下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:

摘要

北上资金持续流入,市场风格回归白马。

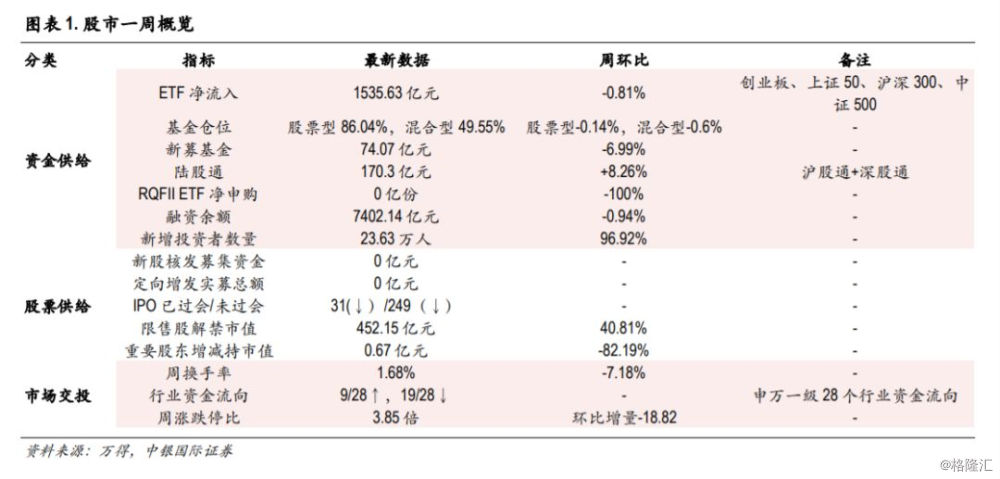

一周概览:北上资金持续流入。资金供给方面,上周资金供给环比减少,北上资金持续流入,新发基金可配权益占比大幅下降。股票供给方面,上周股票新增供给依然不高,到期解禁股市值规模大幅上升。市场交投方面,上周市场情绪整体逐渐冷静,换手率小幅下降,涨跌停比下降。

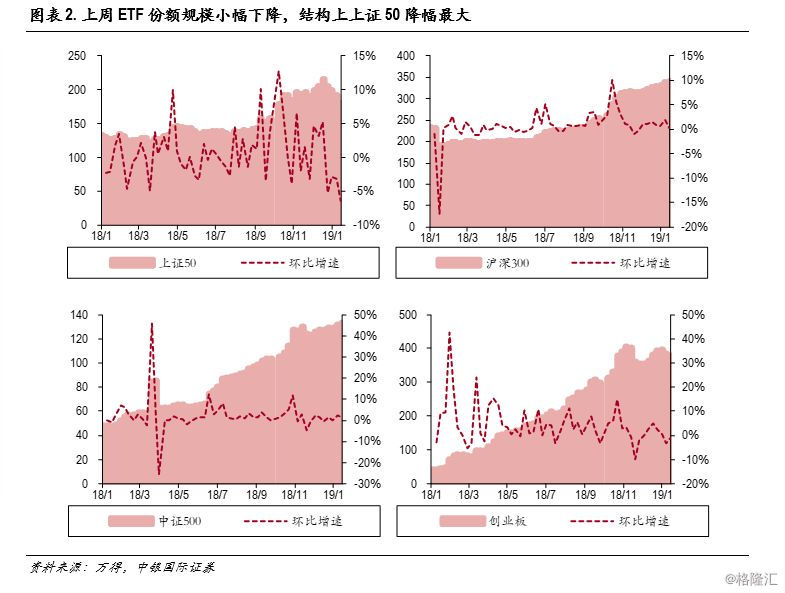

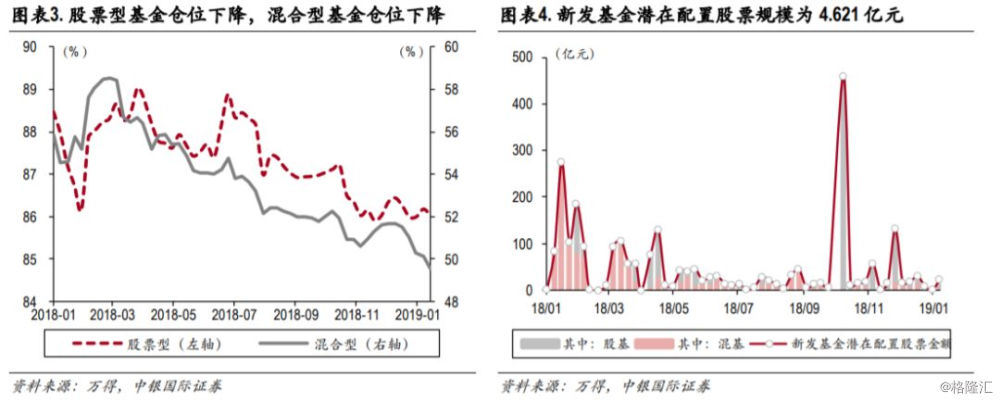

北上资金持续流入,新发基金可配权益占比大幅下降。上周ETF份额下降至1535.63亿份,结构上中证500增速最快。股票型基金仓位小幅下降,混合型基金仓位持续下滑,存量资金持续观望中,增量资金环比大幅下降,新发基金潜在配置股票规模下降至4.621亿元。北上资金情绪持续高涨,呈现持续流入趋势,全周资金净流入规模达170.3亿元,卖中小买大成新趋势。上周RQFII ETF净申购规模小幅上升,南方A50规模维持不变为25.59亿份。场内杠杆继续下降,融资余额再创年内新低,杠杆资金增仓意愿下降,前周新增投资者数量环比大幅上升。

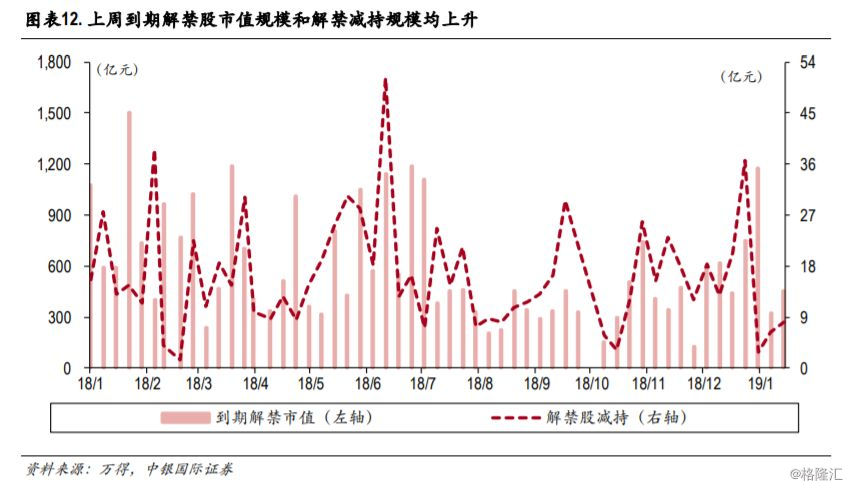

上周股票新增供给依然不高,到期解禁股市值规模大幅上升。上周新股核发家数为2家,未公布募集资金规模,2019年初以来定向增发募集金额为26.85亿元。IPO方面,截止到2019年1月18日,据中国证监会的数据统计,IPO已过会31家,待上会249家,已过会与待上会家数比值为0.12。上周到期解禁股市值规模大幅上升至452.15亿元,解禁减持规模上升至8.08亿元。

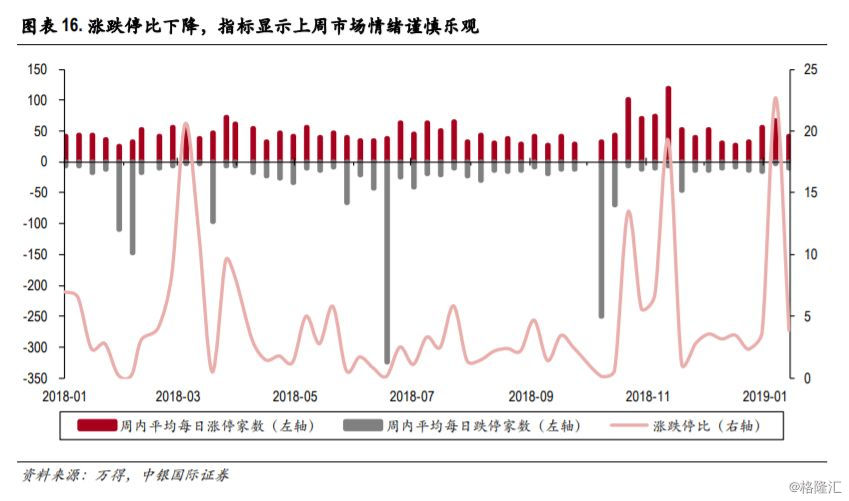

上周市场换手率小幅下降,涨跌停比下降,市场风格回归白马。上周市场单周累计成交额15,178.58亿元(前值16,253.51亿元),环比(-6.61%),规模小幅下降;全市场自由流通换手率下降至1.68%(前值1.81 %),下降0.13个百分点。上周打板情绪显示全周指数走高,资金谨慎乐观,涨跌停比大幅下降至3.85。

风险提示:本报告为客观市场数据的整理呈现,不构成任何对市场走势的判断或建议,也不构成任何对板块或个股的推荐或建议。

正文

一周概览:北上资金持续流入,市场风格重回白马

上周资金供给环比减少,北上资金持续流入,新发基金可配权益占比大幅下降。上周ETF份额下降至1535.63亿份,结构上中证500增速最快。股票型基金仓位小幅下降,混合型基金仓位持续下滑,存量资金持续观望中,增量资金环比大幅下降,新发基金潜在配置股票规模下降至4.621亿元。北上资金情绪持续高涨,呈现持续流入趋势,全周资金净流入规模达170.3亿元,卖中小买大成新趋势。上周RQFIIETF净申购规模小幅上升,南方A50规模维持不变为25.59亿份。场内杠杆继续下降,融资余额再创年内新低,杠杆资金增仓意愿下降,前周新增投资者数量环比大幅上升。

上周股票新增供给依然不高,到期解禁股市值规模大幅上升。上周新股核发家数为2家,未公布募集资金规模,2019年初以来定向增发募集金额为26.85亿元。IPO方面,截止到2019年1月18日,据中国证监会的数据统计,IPO已过会31家,待上会249家,已过会与待上会家数比值为0.12。上周到期解禁股市值规模大幅上升至452.15亿元,解禁减持规模上升至8.08亿元。

上周市场情绪整体逐渐冷静,换手率小幅下降,涨跌停比下降。上周市场单周累计成交额15,178.58亿元(前值16,253.51亿元),环比(-6.61%),规模小幅下降;全市场自由流通换手率下降至1.68%(前值1.81 %),下降0.13个百分点。上周打板情绪显示全周指数走高,资金谨慎乐观,涨跌停比大幅下降至3.85。

一周资金供给:北上资金净流入规模持续上涨

上周ETF份额规模小幅下降,结构上上证50降幅最大。ETF方面,权益类ETF份额上周下降至1535.63亿份,环比(-0.81%),规模小幅下降。结构上,创业板和上证50份额有所下降、沪深300和中证500份额则有所上升,环比增量分别为-3.72亿份、-12.35亿份、0.93亿份和1.69亿份,其中,中证500增速最快,环比增速为1.29%,中证50下降最快,环比增速-6.42%。行业上,金融地产、资源、工业、消费和TMT份额均有所上涨,环比增速分别为0.68%、0.66%、1.3%、0.61%和0.97%。

股票型基金仓位小幅下降,混合型基金仓位持续下滑。机构仓位方面,本周权益型基金仓位总体成下降趋势,股票型基金仓位和混合型基金仓位都有小幅下降。具体地,股票型基金最新仓位86.04%(环比-0.14%);混合型基金最新仓位49.55%(环比-0.6%),创去年以来新低,指标显示混合型基金仓位自去年三月份起,整体呈现持续下滑趋势,机构投资者对混合型基金的信心消磨严重。新发基金方面,上周共发行公募基金16支。其中,发行规模总计74.07亿元(前值79.64亿元),环比(-6.99%),规模有所下降,潜在配置股票规模为4.621亿元(前值23.294亿元),可配权益占比为6.24%。

北上资金情绪持续高涨,全周资金净流入规模上涨。上周陆股通合计净流入170.3亿元(前值157.31亿元),海外资金流入趋势加大,北上资金净流入规模持续上涨,环比上升+8.26%,沪股通和深股通规模均成扩张态势。具体地,沪股通净流入103.62亿元(前值94.31亿元),环比增量9.31亿元,深股通净流入66.68亿元(前值63.00亿元),环比增量3.68亿元。上周陆股通的投资策略为卖中小买大,从持股数量上看,上周北上资金在市值100亿元以下、100亿元到500亿元之间和大于500亿元的股票净买入量占陆股通净买入总量的比值分别为9.25%、34.90%和55.86%;而股票净卖出量占陆股通净卖出总量的比值分别为46.57%、47.67%和5.76%,大票获得外资青睐,卖中小买大成北上资金投资新趋势。

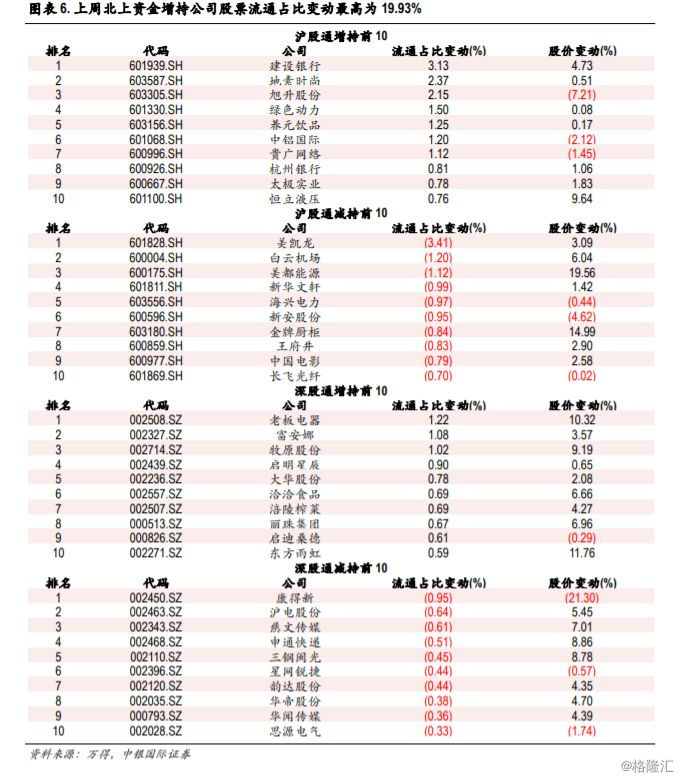

上周北上资金增持的公司给股票流通占比变动最高为3.13%,减持的公司股票流通占比变动最低为-3.41%。上周沪股通增持前3名为建设银行、地素时尚和旭升股份,流通占比变动为3.13%、2.37%和2.15%;沪股通减持前3名为美凯龙、白云机场和美都能源,流通占比变动为-3.41%、-1.2%和-1.12%;上周深股通增持前3名为老板电器、富安娜和牧原股份,流通占比变动为1.22%、1.08%和1.02%;沪股通减持前3名为康得新、沪电股份和慈文传媒,流通占比变动为-0.95%、-0.64%和-0.61%。

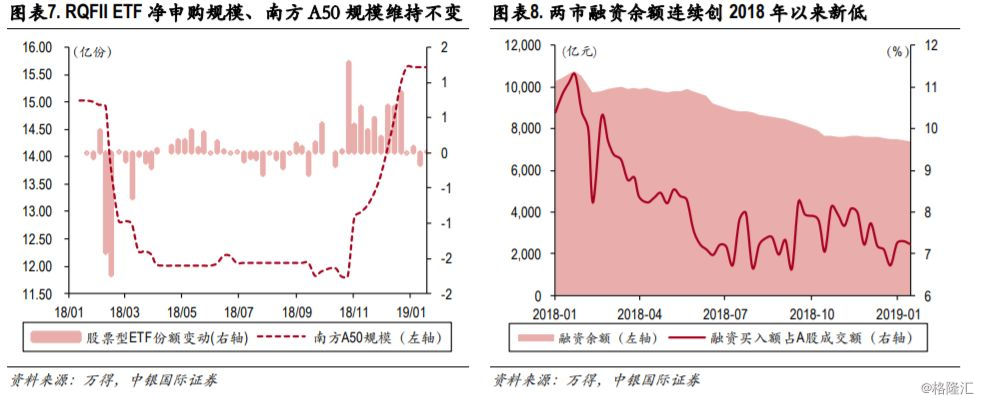

上周RQFII ETF净申购规模维持不变,南方A50规模维持不变。RQFII ETF份额维持不变,为25.59亿份(前值25.59亿份)。港交所股票型RQFII ETF申购方面,上周净申购合计为0,前一周同期值为-0.17亿份,规模小幅上升。指标ETF南方A50最新规模为15.64亿份(前值15.64亿份),规模连续第五周维持不变。

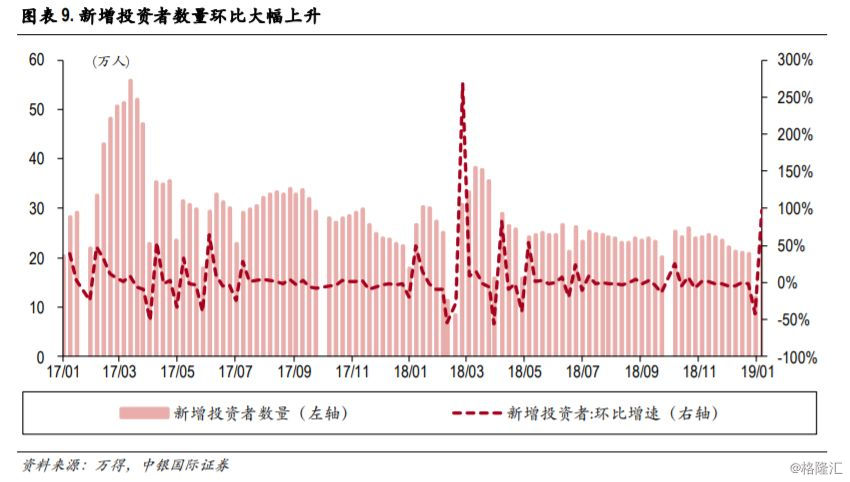

场内杠杆持续下降,杠杆资金增仓意愿不强,前周新增投资者数量环比大幅上升。场内杠杆资金方面,两市融资余额来到了7402.14亿元,前值7472.46亿元,环比(-0.94%),延续了去年年初以来的下滑态势,融资余额创2018年以来新低,单周环比下降70.32亿元;融资买入成交额占全市场成交占比为7.23%,环比下降0.07个百分点。新增投资者层面,前周中证登的数据显示,1月11日当周新增投资者数量达23.63万人,环比(+96.92%)。

一周股票供给:到期解禁股市值规模大幅上升

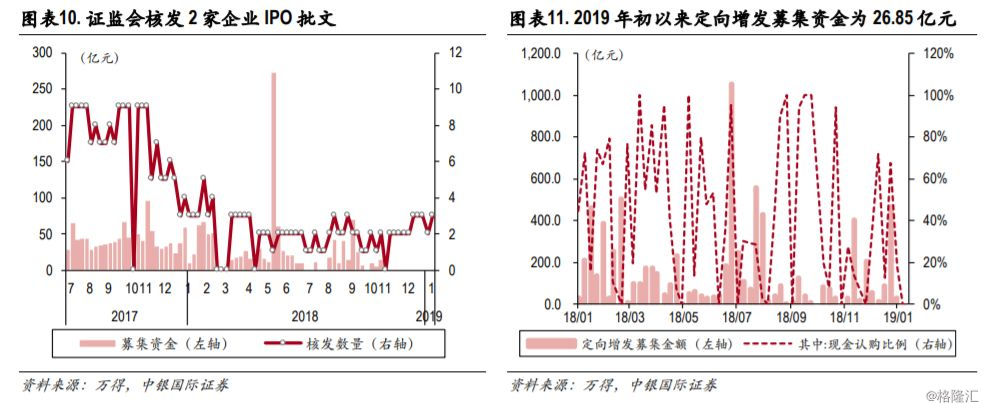

证监会核发2家企业IPO批文,前周定向增发募集金额为0亿元。上周新股核发数量为2家,未披露企业筹资总额。一级半市场发行方面,1月11日当周定增实施案0起,募集金额0亿元(前值26.85亿元)。IPO方面,截止到2019年1月18日,据中国证监会的数据统计,IPO已过会31家,待上会249家,已过会与待上会家数比值为0.12。

上周到期解禁股市值规模上升,解禁减持规模上升。上周解禁市值452.15亿元(前值321.10亿元),环比增量131.05亿元。解禁股减持规模上升至8.08亿元(前值6.39亿元),环比(+26.38%)。

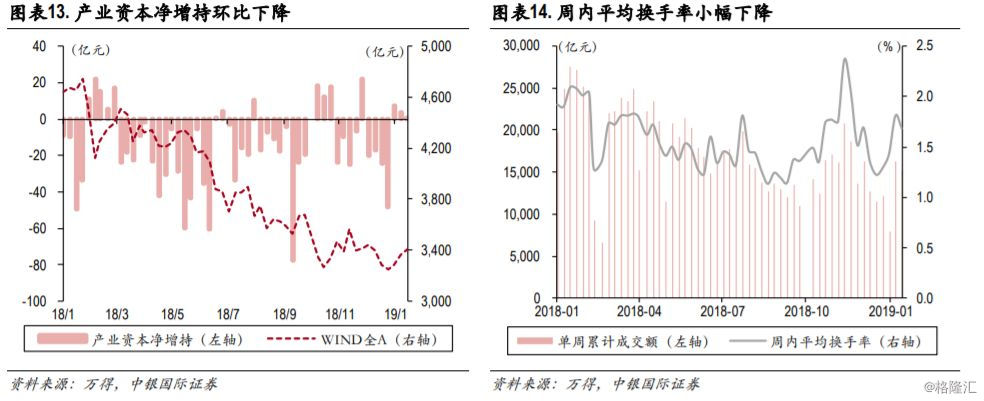

重要股东产业资本净增持0.67亿元,环比(-82.19%),占比全A股市值0.02%。上周我国A股市场上,共有282家上市公司重要股东在二级市场进行了相关交易:其中103家上市公司股票被增持,占比36.52%;179家上市公司股票被减持,占比63.48%。

上周市场换手率小幅下降至1.68%,行业资金流向趋冷。本周市场成交情况整体较为稳定,市场单周累计成交额15,178.58亿元(前值16,253.51亿元),环比(-6.61%),规模小幅下降;全市场自由流通换手率下降至1.68%(前值1.81 %),下降0.13个百分点。上周行业资金流向趋冷,按申万一级行业统计,28个行业中有9个行业主力净流入率环比增加,其中,非银金融领涨,其主力净流入率为0.94%,环比增量+3.66%;国防军工领跌,其主力净流入率为-5.55%,环比增量-3.37%。

上周打板情绪显示全周指数走高,资金较为乐观,涨跌停比下降。上周市场全周市场涨跌停下降至3.85(前值22.67),下降了18.82,全周涨停家数显著超过跌停家数,该指标显示市场交易情绪谨慎乐观。