下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

报告摘要

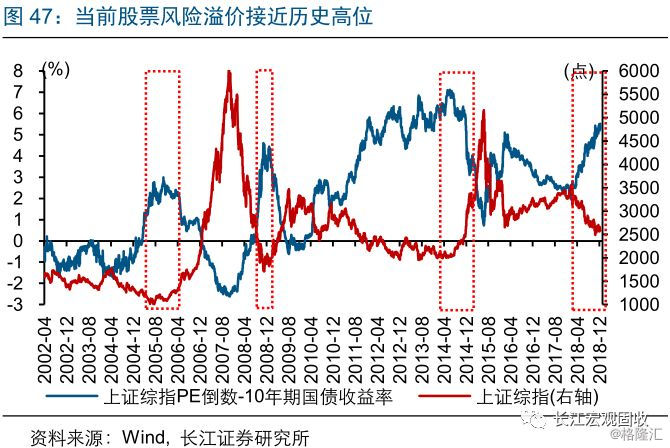

当前股票风险溢价接近历史高位,资产配置的天平已向权益类资产倾斜,转债市场迎来重要配置时机。重点关注低价、低溢价率的优质个券,尤其是新券。

转债具有攻守兼备的特性,走势和正股高度相关,受纯债价值的影响相对较小

转债攻守兼备,是各类投资者参与股市、降低组合风险的重要投资品种。转债兼具进攻和防守的特性。权益牛市中,转债可取得和正股相当的收益,是债券投资者分享股市上涨红利的利器;熊市中,跌幅远低于正股,是股票投资者优化组合风险的重要工具。当前,险资、理财等资金的转债配置比例已明显上升。

转债走势和正股走势高度相关,受纯债价值等因素影响较小。回溯历史来看,大多数时候,转债平价均高于纯债价值,转债股票属性较强;走势和正股走势高度相关,受纯债价值等因素影响较小。仅权益市场在底部时,转债YTM较高,债券属性较强;转债走势和正股相关性会减弱,受纯债价值的支撑作用增强。

不同股票行情中,转债走势均和正股高度一致,高溢价率下二者短期可能背离

当股市有明显趋势时,转债市场走势和正股高度一致;溢价率中枢随转债走势呈现规律性的变化。权益牛市中,转债市场随正股上涨;溢价率中枢先下降,后因转债转股而升高,最终继续下行。熊市中,转债市场随正股下跌;溢价率中枢先抬升,后随熊市继续而下行,最后因转债稀缺和纯债价值的支撑上升。

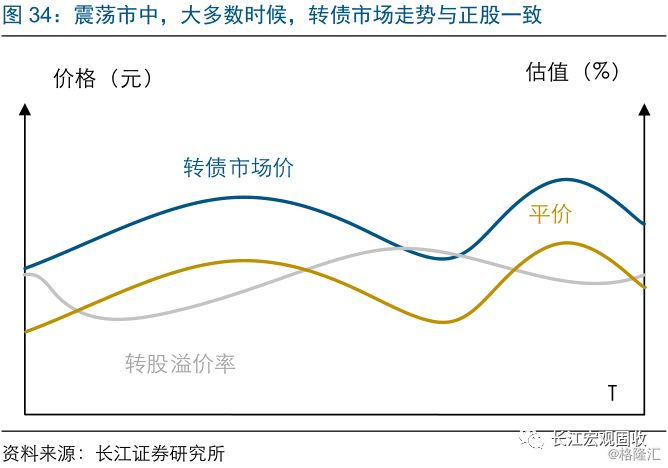

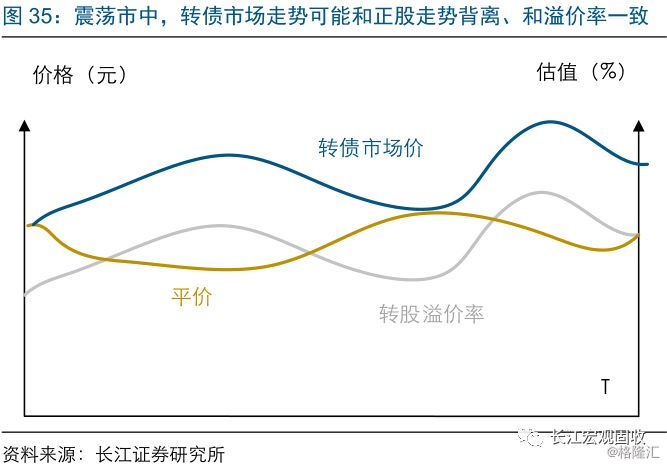

当股市处于震荡格局时,转债市场和正股一致的时间依然居多;高溢价率、供给放量背景下,二者走势可能会短暂背离。回溯历史来看,震荡市中,转债市场在大多数时候依然和正股同向变化;溢价率随之反向波动。但当溢价率处于高位且下行压力较大时,转债市场可能会与正股短暂背离、与溢价率走势一致。

当前资产配置的天平已向权益倾斜,转债迎配置时机,关注低价低溢价率个券

"向风险要收益",或将是2019年市场的重要逻辑;配置天平已向权益类资产倾斜,转债迎来重要配置时机。历史经验来看,信用环境筑底过程中,估值或先于盈利出现修复,带动风险资产表现好于避险资产。从年度资产配置的角度看,股票风险溢价处于极高分位数时,第二年股票收益跑赢债券的概率非常大。

市场扩容将带来更多个券选择,重点关注低价、低溢价率的优质个券、尤其是新券。伴随转债市场供给持续扩容,个券选择将更加丰富;与此同时,转债市场的安全边际亦较高,已有超95%的个券YTM大于0,供给扩容带来的溢价率压力可控。为平衡转债的弹性和防御性,重点关注低价、低溢价率的优质新券。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

当前股票市场风险溢价处于历史高位,资产配置的天平已向权益类资产倾斜,转债市场迎来重要配置时机。优先关注低价、低溢价率的个券,尤其是新券。

转债价格和正股高度相关,受纯债价值影响较小

转债攻守兼备,在市场低位扩容引发各类投资者的关注

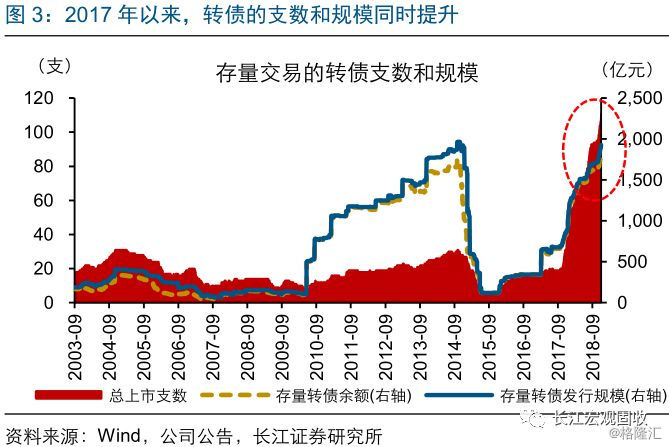

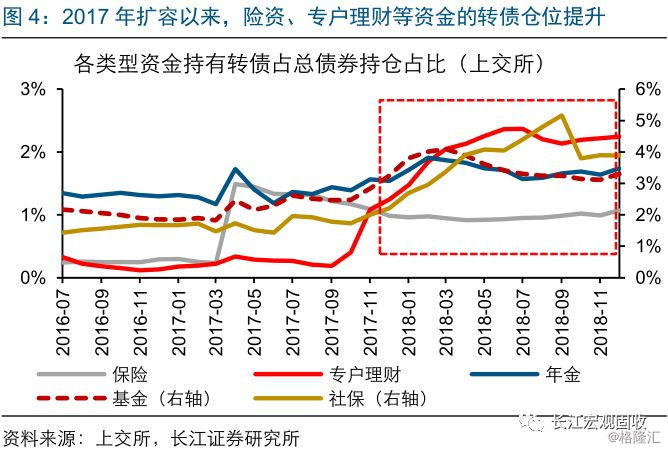

转债市场在低位迅速扩容,引发各类投资者的关注。当前转债绝对价格处于历史低位。截至2018年12月28日,转债市场价均值约为98元,处于历史1%左右的分位数水平;YTM大于0的转债支数占比超过95%。2017年,在定增新规等政策催化下,转债市场快速扩容。目前,存量支数达111支,规模接近2000亿元。转债市场的低位扩容,引发大量投资者关注;其中,险资、专户理财等资金的转债仓位迅速提升。2017年以来,社保基金的转债持仓规模占其总债券持仓规模,由不到2%升至目前的4%左右;专户理财约从0%升至2.5%。

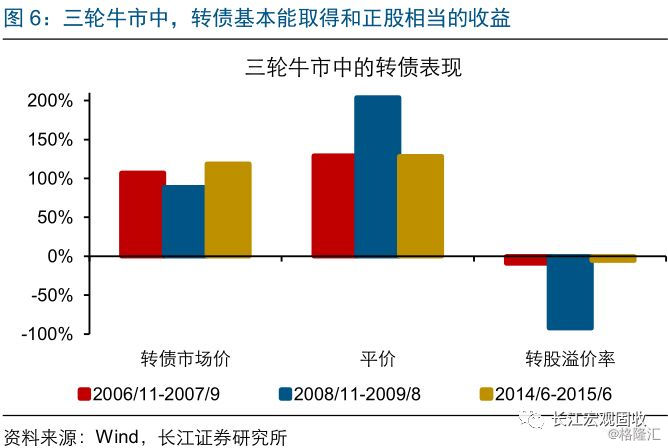

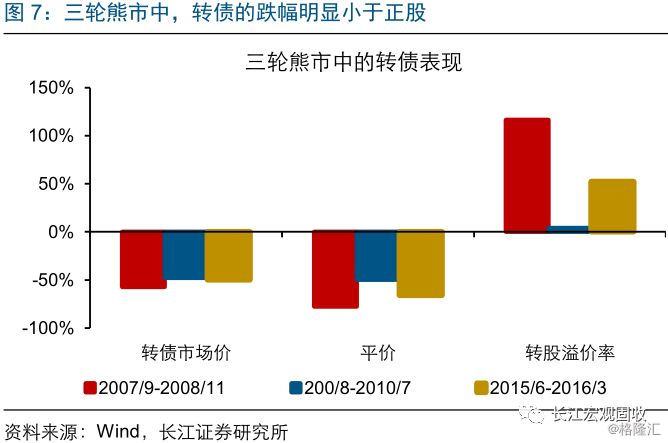

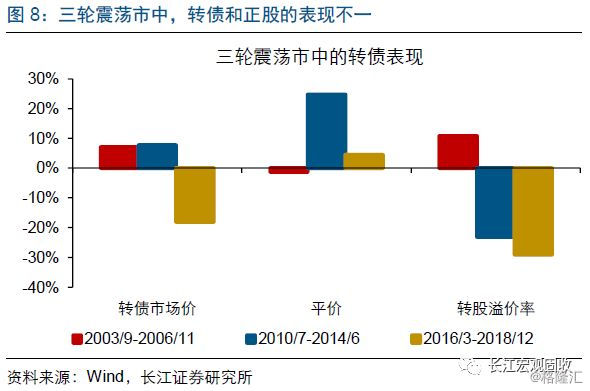

投资者关注度的提升,亦源于转债攻守兼备的特性。牛市中,转债能和正股取得相当的收益;熊市中,转债跌幅显著小于正股。根据转债平价[2]的走势,可将2003年9月至2018年12月的市场划分成三轮牛市、熊市和震荡市。三轮牛市中,转债均能和正股取得相当的收益;例如,在2006到2007年,转债市场价上涨约110%,平价约上涨120%。三轮熊市中,转债跌幅均低于正股;例如,在2007到2008年,转债市场价仅跌约60%,平价跌幅约达80%。三轮震荡市中,转债市场价、平价变动方向不一;例如,在2003到2006年,转债市场价约上涨5%,平价下跌约1%。

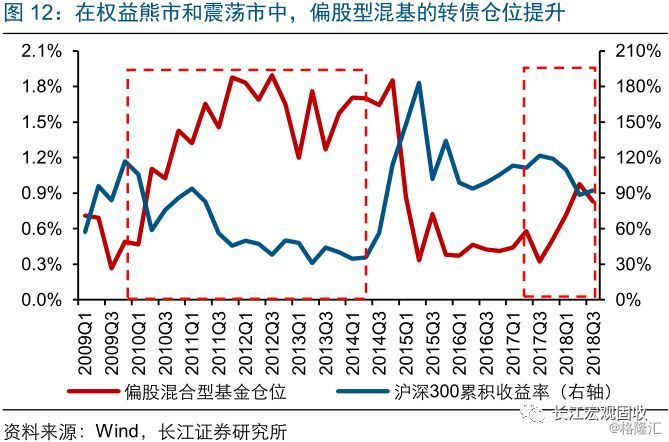

对于债券投资者,转债是其分享股市上涨红利的利器;对于股票投资者,转债是其优化投资组合风险的重要工具。以公募基金为例[4],债券型基金在权益牛市中,一般会通过参与转债市场分享权益市场的涨幅;例如,在2013到2015、2016到2017年期间,股票表现好于债券,债券型基金的转债仓位均显著提升。股票型基金则会在熊市或震荡市中,通过参与转债市场,优化投资组合的风险。例如,在2010到2013年、2018年的权益市场震荡市中,灵活配置型基金的转债仓位均显著提升。

转债价格受正股价格的影响较大,受纯债价的影响较小

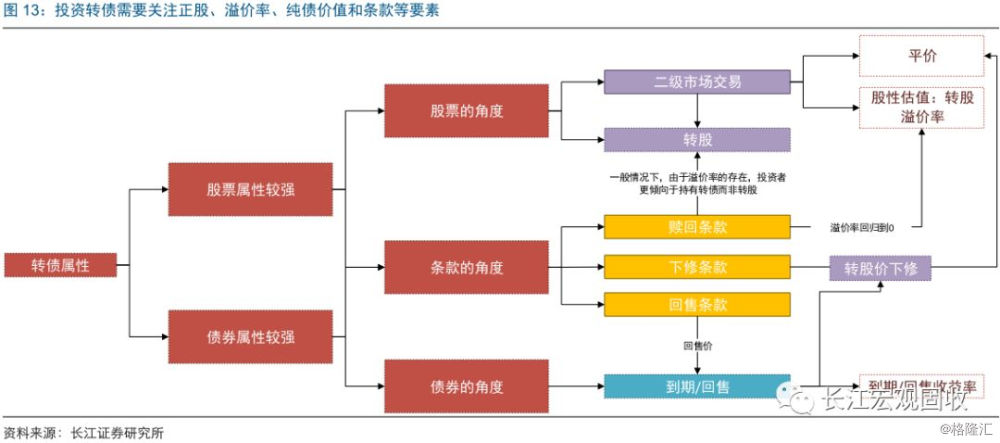

正股、转股溢价率、纯债价值和条款[7]等要素是影响转债价格的主要因素。转债价格主要受到正股、转股溢价率、纯债价值和条款等要素的影响。当转债的股票属性较强时,转债走势主要受正股主导;转股溢价率的高低和赎回条款的触发,会阶段性影响转债和正股之间的关系。当转债的债券属性较强时,转债走势和正股的相关性会减弱;此时,纯债价值、回售和下修条款对转债价格的支撑作用凸显。

大多数时候,转债市场的股票属性强于债券属性。根据转债市场价、平价和纯债价值的关系,可以大致判断转债股票属性、债券属性的强弱(具体划分逻辑详见系列报告第一篇:《转债市场的春天,才刚刚开始》);具体可以使用YTM利差[8],以及纯债价值与平价的相对大小等衡量指标[9]。回溯历史来看,大多数时候,转债市场的平价均值均高于纯债价值均值,YTM利差均值均低于-100BP;转债市场的股票属性较强。仅权益市场在底部时,转债市场会出现债券属性较强的情形。

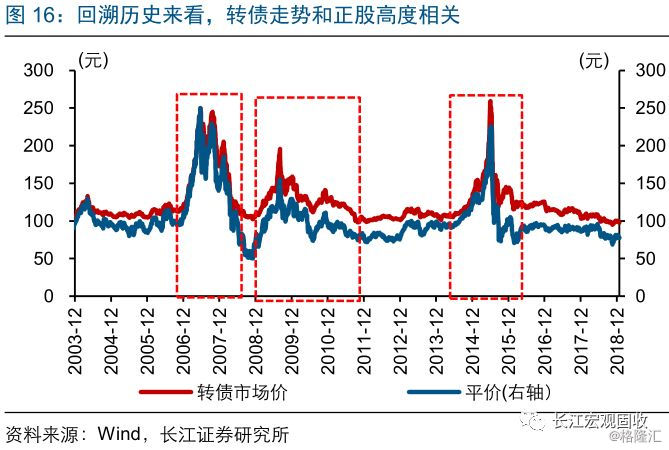

由于转债市场股性较强的情形居多,因此转债走势主要由正股决定,受纯债价值等因素的影响较小。回溯历史来看,大部分时候,转债市场价和和平价的走势高度相关;溢价率通常随转债市场价、平价的走势,而被动变化。例如2006到2008年、2014到2016年之间,转债市场价与正股价完全一致;溢价率随二者的变动反向变化。仅权益市场在底部时,转债价格受纯债价值的支撑作用较大。例如,在2008年、2012年的权益市场底部,转债价格均受到了纯债价值的支撑。

不同行情下,转债走势均和正股一致,偶尔背离

权益牛、熊市中,转债价格的走势和正股走势高度一致

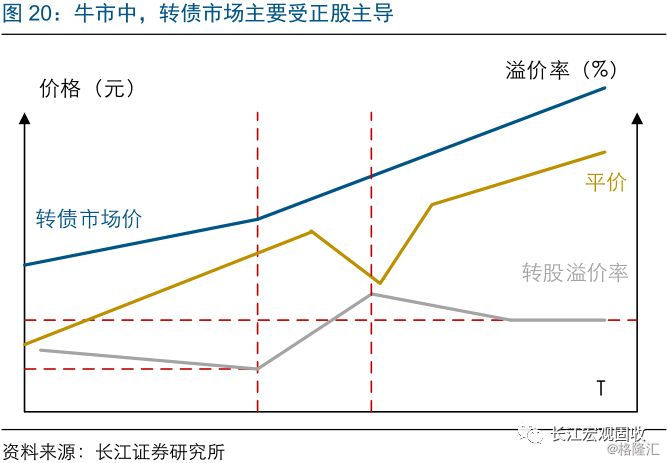

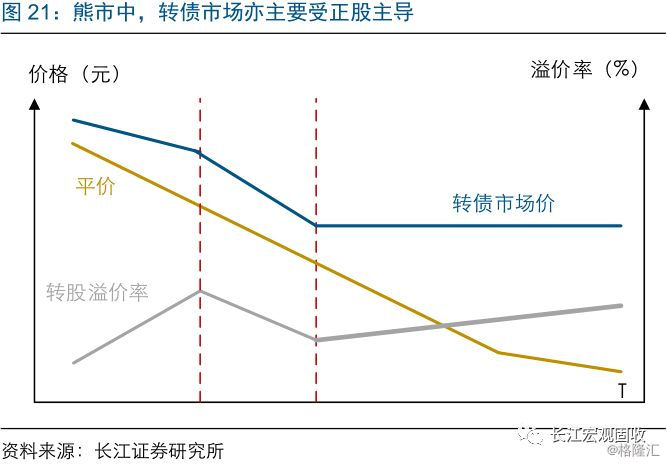

当权益市场存在明显趋势时,转债市场走势主要受正股主导,二者走势高度一致;溢价率中枢,通常随转债呈现规律性的变化。具体来看:

①牛市中,转债市场随正股的上涨而上涨;溢价率中枢经历先被动压缩、再提升、最后再压缩的过程。在牛市前期,正股上涨带动转债市场上涨;但转债上涨的速度慢于正股,导致溢价率中枢被动压缩。在牛市中期,转债市场上涨的速度加快;同时,部分高平价、低溢价率的转债在上涨过程中逐渐触发赎回条款、继而转股。转债平价均值下跌,溢价率中枢抬升。在牛市后期,与牛市前期的走势类似,正股上涨继续推动转债上涨;溢价率中枢再次被动压缩。

②熊市中,转债市场随正股的下跌而下跌,溢价率中枢通常先提升、再压缩,最终因转债稀缺及纯债价值的支撑而维持在较高位置。在熊市前期,转债市场随正股快速下跌;但是转债跌幅一般小于正股,导致溢价率中枢大幅提升。在熊市中期,正股继续下跌、熊市信号确认;正股和溢价率可能迎来双重下跌;转债市场下行加速。在熊市后期,由于牛市中转债大规模转股、稀缺性凸显,且受到纯债底、条款底等因素的支撑,转债市场将逐渐走平、溢价率中枢会有所抬升。

回溯历史来看,三轮牛市中,转债市场走势均和正股高度一致;溢价率中枢,均先后经历压缩、提升、再压缩的过程。根据平价走势划分,历史上共存在2006/11-2007/9、2008/11-2009/8、2014/6-2015/6三轮牛市。具体以2006/11-2007/9为例,牛市前期(2006/11-2007/5),平价从100升至约250元,市场价从115升至250元左右,溢价率从25%压缩至0%附近。牛市中期(2007/5-2007/7),股市小幅调整,且前期11支转债转股退出;溢价率从0%升至25%左右,市场价从250降至约180元,平价从250降至150元附近。牛市后期(2007/7-2007/9),平价从150升至220附近,市场价从180升至240元左右,溢价率再次从25%小幅压缩至12%左右。

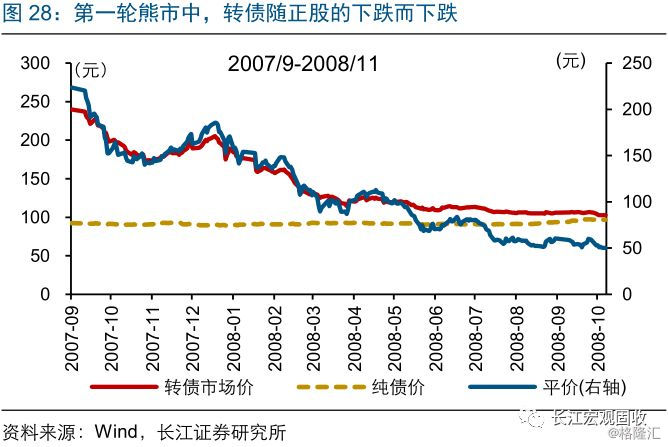

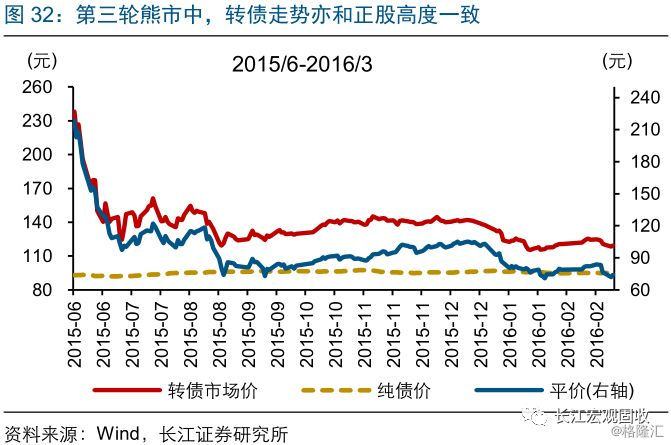

与牛市表现类似,三轮熊市中,转债走势亦和正股高度一致;溢价率中枢,先后经历抬升、压缩等过程。同样根据平价走势划分,历史上存在2007/9-2008/11、2009/8-2010/7、2015/6-2016/2三轮熊市。具体以2007/9-2008/11为例,熊市前期(2007/9-2007/11),平价约从230跌至140元,市场价约从240跌至180元,溢价率从10%升至约35%。熊市中期(2007/12-2008/4),平价和溢价率遭遇双重下跌,导致转债加速。平价从140跌至90元附近,溢价率从35%压缩至20%,市场价从180跌至105元左右。熊市后期(2008/5-2008/11),纯债价值和下修预期支撑转债价格企稳;市场价从105小幅跌至100元左右,平价从90大幅跌至50元附近,溢价率从25%升至120%左右。

震荡市中,转债受正股主导,高溢价率下二者可能背离

当股市处于震荡格局时,转债市场走势依然和正股高度一致;但在高溢价率、转债供给放量的情况下,转债走势可能和正股短暂背离、与溢价率较为一致。历史经验显示,在权益震荡市中,转债市场走势仍然主要受正股主导;溢价率随着正股、转债的波动而反向变化。但是,当转债市场的转股溢价率较高、转债供给放量时,即使正股价格上涨或走平,转债市场价均值亦可能会随着转股溢价率的大幅压缩而下跌。

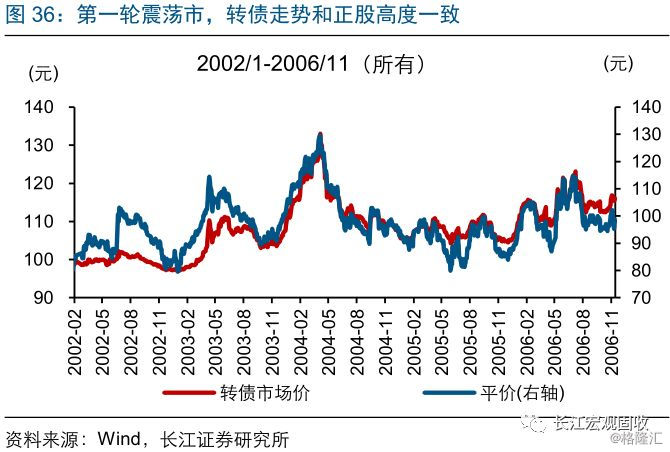

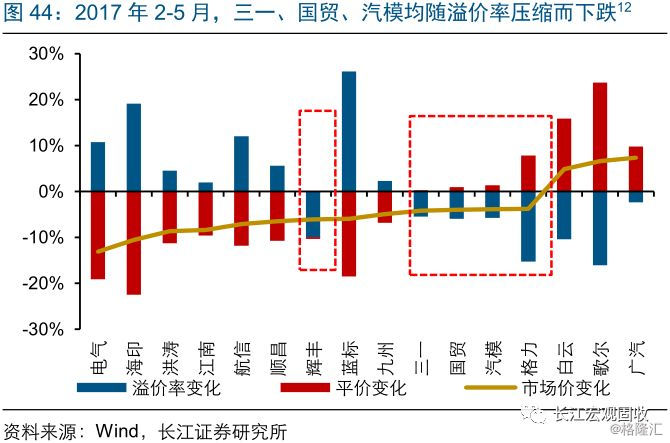

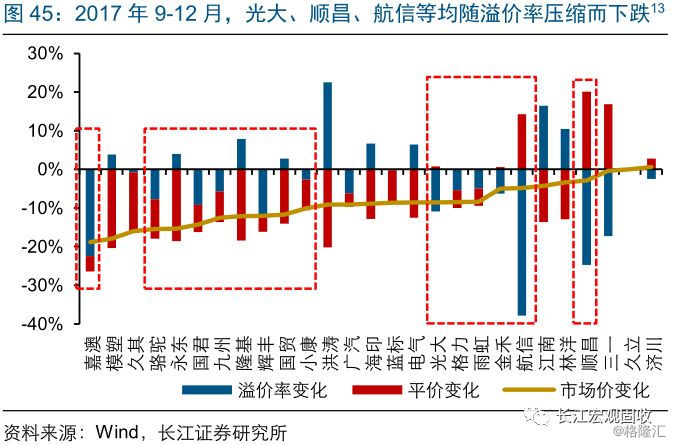

回溯历史来看,转债市场走势和正股一致的情形依然居多;二者出现背离的时间段较少。根据平价走势划分,历史上存在2002/1-2006/11、2010/7-2014/6、2016/3-2018/12三轮震荡市。三轮震荡市中,转债走势和正股高度一致的时间占大多数。回溯历史来看,仅出现过三个转债市场和正股走势明显背离(和溢价率走势一致)的时间段。其中,2011年6月到11月,转债市场经历了正股和溢价率的双杀;2017年2月到5月、9月到12月,在平价小幅抬升或走平的情况下,转债市场由于供给压力反而随溢价率的压缩而小幅下跌。

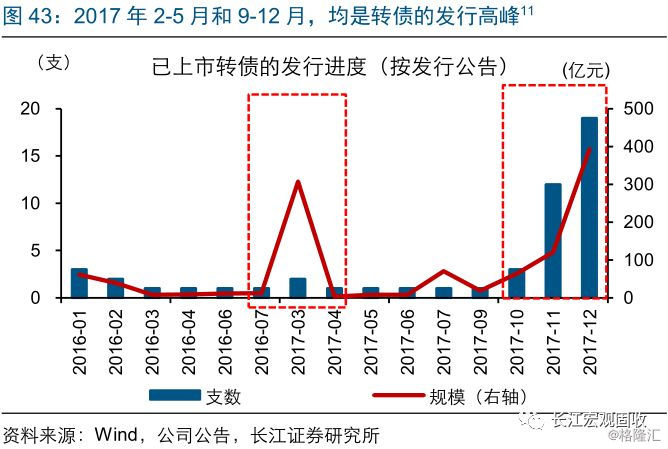

具体来看,三次转债市场走势和正股背离、受溢价率中枢下行影响而下跌的时间段,均存在溢价率水平较高、转债供给端放量两个特征。回溯历史来看,在2011年、2017年出现过三次持续时间较长的、转债走势和正股背离的时间段。2017年2月到5月,平价约从85升至90元;但溢价率中枢自40%的高位跌至25%左右,历史分位数水平由70%降至约40%。期间,光大转债上市,常熟、无锡等大盘转债发布预案。2017年9月到12月,平价基本走平;但溢价率中枢亦从30%跌至20%左右,历史分位数水平由60%降至40%左右。期间,超30支转债发行上市,发行规模超500亿元。

转债迎来重要配置时机,关注低价低溢价率个券

资产配置的天平已向权益倾斜,转债迎来重要配置时机

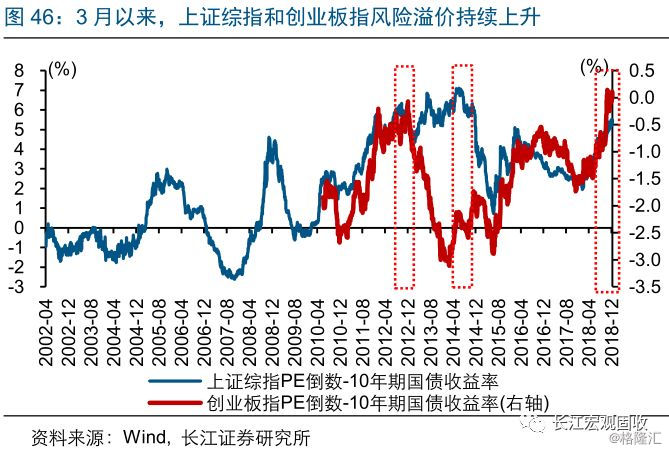

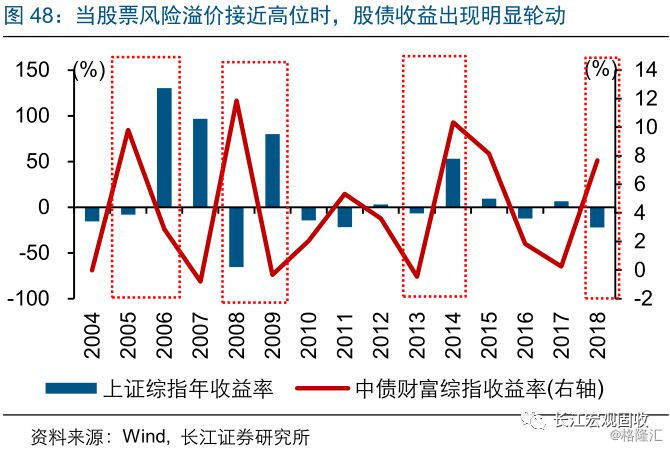

当前,股票市场的风险溢价已处于历史高位;主要指数中,创业板指的风险溢价已创历史新高。具体来看,上证综指的风险溢价率,从2018年1月下旬见底反弹,目前已达到历史88%分位数水平。从主要指数的对比来看,风险溢价率最高的是创业板。创业板指的风险溢价率,从2017年11月见底反弹、持续大幅上升,目前已创历史新高。除深证成指外,常用股指风险溢价均在历史84%分位数以上[14]。

从年度资产配置的角度来看,股票风险溢价显著抬升的年份,第二年股票收益大概率跑赢债券。股票风险溢价,反映股票与债券的比较配置优势;历史经验来看,股票风险溢价处于极高位的年份,第二年股票市场的总体表现大概率会好于债券。2005-2006年、2008-2009年、2014-2015年都是类似的情形。2011-2013年市场风险偏好,没有随着风险溢价的大幅抬升而改善,主要还是跟当时的政策背景密切关联。其中,2013年为整顿影子银行,流动性快速大幅收紧导致“钱荒”的出现,对股、债市场都产生了冲击。

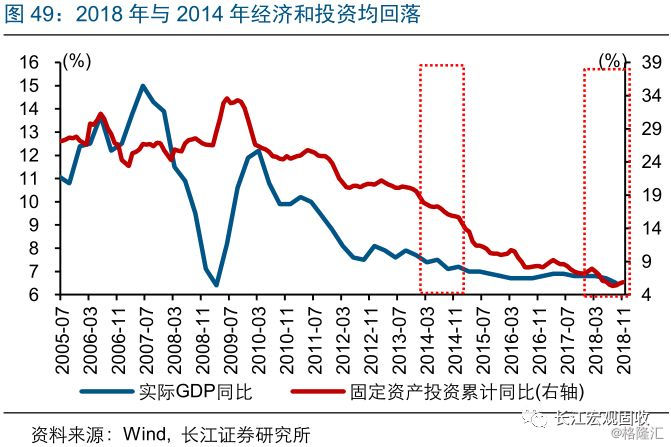

结合2014-2015年经验看,“向风险要收益”或将成为2019年投资的重要逻辑主线;资产配置的天平已向权益倾斜,转债市场已经迎来配置时机。就近看,2018-2019年与2014-2015年的宏观环境,有诸多相似之处;经济、投资和消费增速等指标均出现下滑,对冲式托底在前一年启动、货币环境转向宽松。在维稳政策加速落地的过程中,经济虽还在继续回落,估值率先出现修复,带动风险资产的表现好于避险资产。映射到债券市场,信用利差不断收窄、持续10个月左右,以3年中票AA为代表的信用利差,回落幅度达160BP左右。本轮信用利差的收窄自7月开始,截至12月中旬已回落约60BP。

供给加速、溢价率承压下,优先关注低价低溢价率个券

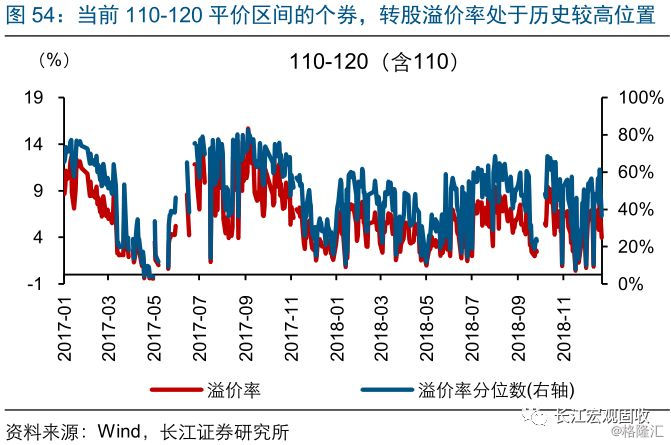

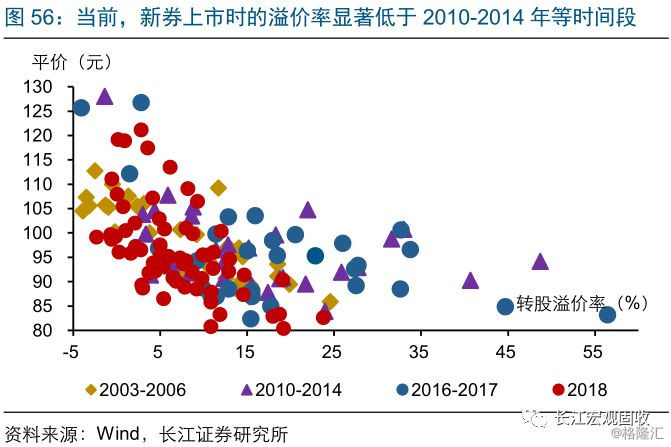

当前,转债市场溢价率均值较高,但结构分化;其中,中低平价个券、新券的溢价率普遍较低。可优先关注低价、低溢价率的个券,尤其是新券。截至2018年12月24日,溢价率均值约32%,处于历史58%的分位数。但是溢价率结构分化,中低平价个券、新券的溢价率均较低。例如,0-50、110-120平价区间的个券溢价率均值分别约为133%、4%,处历史50%、36%的分位数;而90-100、100-110平价区间的个券溢价率均值分别为6%、0%,处于历史1%、0%的分位数。同时,新券上市首日的溢价率,也显著低于2010-2014年等时间段。总的来看,可重点关注低价、低溢价率的个券,尤其是新券。

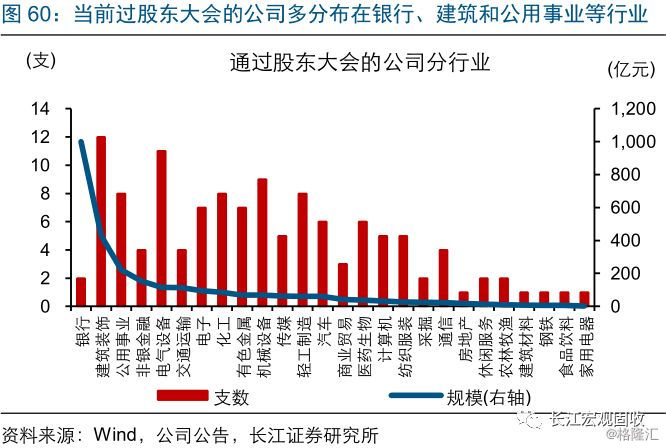

同时,转债供给仍在加速,将为市场带来更多个券选择,亦会使溢价率阶段性承压。截至2018年11月28日,通过股东大会的达124家,规模超2500亿元;过会共53家,规模约2000亿元。预计2019年上半年将再次迎来转债(尤其是大盘转债)的供给高峰。在供给加速的背景下,溢价率仍然阶段性承压。可关注上半年转债集中上市、尤其是大盘转债的上市时点。另外,从历史经验来看,供给压力或将更多的影响同类的、溢价率较高的个券。应注意防范供给压力较大的行业中,高溢价率个券的调整压力。

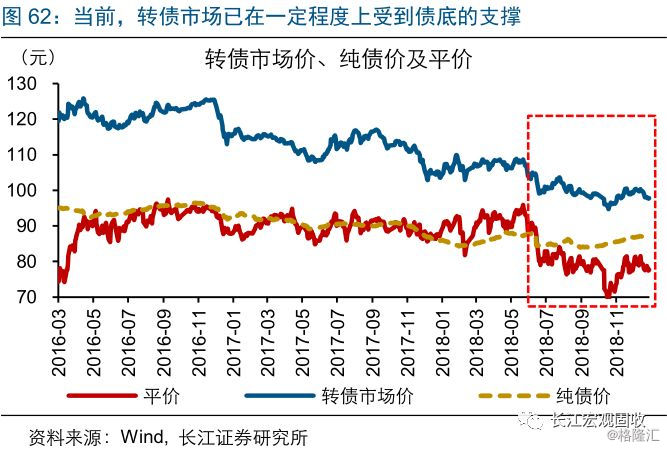

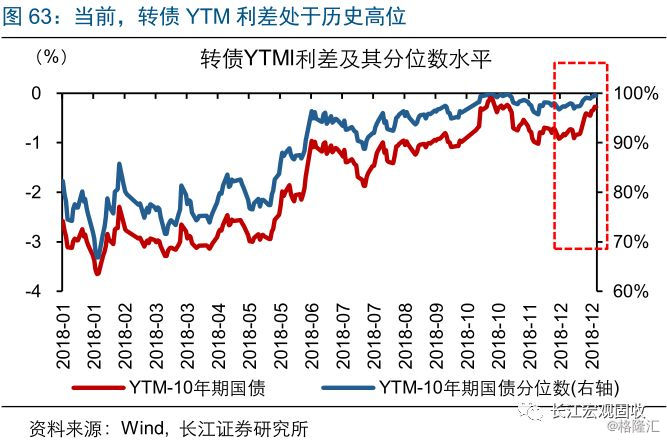

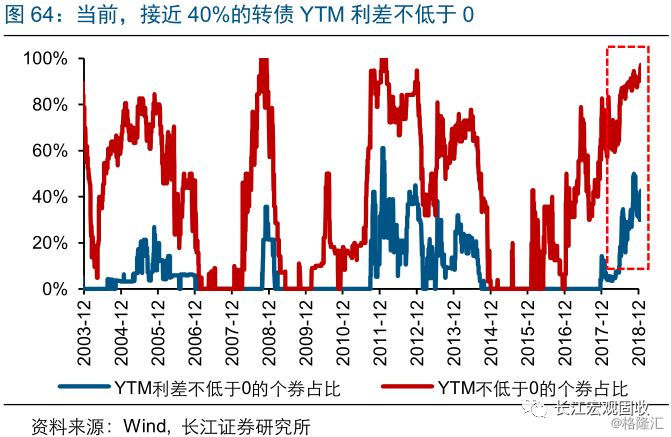

当前,转债市场的安全边际亦相对较高,供给扩容带来的“选择红利”比“溢价率压力”更值得关注。截至2018年12月28日,转债市场价均值约98元,处于历史1%的分位数;且平价均值已低于纯债价值均值,即转债价已经在一定程度上受到纯债价值的支撑。同时,YTM均值约为2.95%,处于历史约99%的分位数;YTM利差约为-0.3%,处于历史约100%的分位数水平;YTM利差大于0的个券支数占比接近40%。在安全边际较高的情况下,转债市场扩容带来的“溢价率压力”对市场的影响相对较小。

经过研究,我们发现:

(1)当股市有明显趋势时,转债市场走势和正股高度一致;溢价率中枢随转债走势呈现规律性地被动变化。权益牛市中,转债市场随正股上涨;溢价率中枢先下降,后因转债转股而升高,最终继续下行。熊市中,转债市场随正股下跌;溢价率中枢先抬升,后随熊市继续而下降,最后因转债稀缺和纯债价值的支撑抬升。

(2)当股市处于震荡格局时,转债市场和正股一致的时间依然居多;高溢价率、供给放量背景下,二者走势可能会短暂背离。回溯历史来看,震荡市中,转债市场在大多数时候依然和正股同向变化;溢价率随之反向波动。但当溢价率处于高位且下行压力较大时,转债市场可能会与正股短暂背离、与溢价率走势一致。

(3)“向风险要收益”,或将是2019年市场的重要逻辑;配置天平已向权益类资产倾斜,转债迎来重要配置时机。历史经验来看,信用环境筑底的过程中,估值或先于盈利出现修复,带动风险资产表现好于避险资产。从年度资产配置的角度看,股票风险溢价处于极高分位数时,第二年股票收益跑赢债券的概率非常大。

(4)市场扩容将带来更多个券选择,优先关注低价、低溢价率的优质个券、尤其是新券。伴随转债市场供给持续扩容,个券选择将更加丰富;与此同时,转债市场的安全边际亦较高,已有超95%的个券YTM大于0,供给扩容带来的溢价率压力可控。为平衡转债的弹性和防御性,可以重点关注低价、低溢价率的新券。

注释:

[1] 若未特殊说明,本文当前的时间指2018/12/28。且本文所使用的平价均值、市场均值、YTM均值等指标,均为存量转债相关指标的算数平均。各个时期的存量只包含上市交易的公募转债,不包含停止交易但未从交易所摘牌的转债等。

[2] 在不考虑下修条款的情况下,转债平价相当于正股。

[3] 依据存量转债的平价均值来划分权益市场行情的时间区间,和上证综指略有不同。

[4] 2018Q3,公募基金的转债持仓占转债市值比为18.47%,是转债市场最重要的机构投资者之一。

[5] 混债二级基金不含转债基金。

[6] 沪深300的累积收益率以2003年3月31日为基期计算。

[7] 本报告主要讨论前三个因素,暂不讨论条款的影响。

[8] YTM利差即YTM和10年期国债之差。

[9] ①YTM利差越小,转债作为股票的投资价值越大、股性越强;YTM利差越大,转债作为债券的投资价值越大,债性越强。②平价高于纯债价值时,转债的股性较强;低于纯债价值时,转债的债性较强。

[10] 石化2.0预案于2011年8月29日获得董事会同意,但是后续2014年停止实施。

[11] 以已经上市的转债的发行公告日为统计时间。

[12] 计算时间为2017/2/3-2017/5/31。

[13] 计算时间为2017/9/1-2017/12/1。

[14] 如无特别说明,此处股票风险溢价数据均更新至2018年12月19日。

[15] 只包含2017年及之后发布转债预案的公司。

[16] 包含过发审委、获证监会核准的公司。