下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日贵州茅台早间直接跳涨3.38%,以茅台7524.37亿的市值来说,这一现象很不寻常。事实上,茅台在上一个交易日已经大涨4.80%,两个交易日累计涨幅已达6.39%。在大盘如此萎靡的情况下,茅台上演“大象起舞”的戏码,实属不易。

茅台两日涨幅达6.39%

贵州茅台此次的大涨可以说是跨越了横跨了2018年和2019年。在2018年的最后一个交易日,茅台盘中涨幅一度接近6%,最终以4.80%的涨幅收盘,成交37.05亿元。在2019年的第一个交易日更是以3.38%的涨幅跳空高开,最终收涨1.52%,成交37.54亿元。

图片来源:富途证券

茅台大涨原因何在?

据格隆汇查询最新消息显示,在茅台两日上涨6.39% 的同时,其他高端白酒如五粮液两日下跌0.42%,洋河股份下跌1.51%,泸州老窖下跌1.25%。

为何在其他一二线白酒品牌股价纷纷回落的情况下,茅台还能如此逆势大涨?格隆汇经查阅相关资料得知,茅台近日强势上涨主要有以下两方面原因:

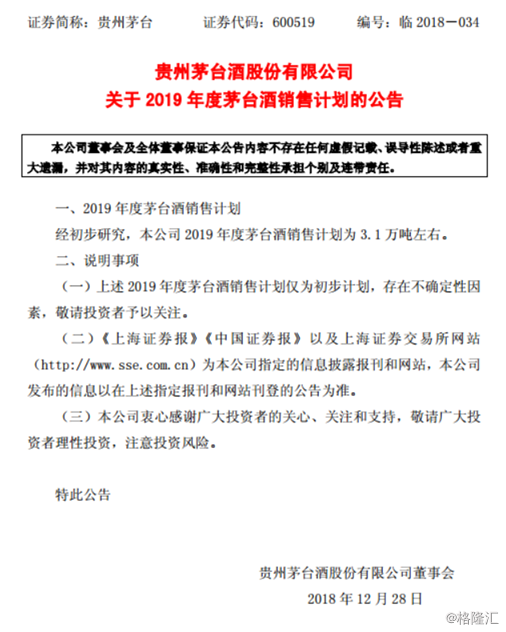

1、 19年规划量增加3000吨

2018年12月28日贵州茅台发布公告称,2019年度茅台酒销售计划为3.1万吨左右,而2017年的规划量为2.68万吨,2018年规划量则为2.8万吨。2019年与2018年相比规划量增长3000吨。

茅台掌门人李保芳近日曾表示,未来一年,茅台将以2017年计划量为基数和存量,坚持“不增不减”,和经销商签订2019年经销合同,总量为1.7万吨左右。

那么这增量的3000吨茅台很可能全部用于直销。以目前茅台969元的一批价,1499元的指导零售价进行粗略测算,中间毛利530元。数据显示,2018年1-9月,茅台销售费用营收占比仅为5.45%,如果茅台通过自己组建营销团队,开店等直销,费用毛利占比为10%,即茅台只要在毛利中拿出53元用做直销费用,还剩477元毛利,一吨茅台2000瓶可以增加利润为95.4万,3000吨增量可新增毛利28.62亿元,初步测算或可在2019年带来接近8.00%的利润增长。通过直销投放3000吨,将极大增厚茅台利润,为其2019年保业绩和股价起到压舱石的作用。

2、扩大直销渠道,推进营销扁平化

李保芳此前在2018年12月28日的贵州茅台全国经销商联谊会上表示,在2019年重点是扩大直销渠道,推进营销扁平化,以减少中间环节,平衡利益分配,平抑终端价格。

初步考虑:从面上和量上,扩大各省直销;与大型商超合作;与知名电商合作;投向国内重点市场机场、高铁站的经销点。在今后一段时间内,茅台酒将不再新增专卖店、特约经销商、总经销商。

直营模式与经销模式相比,优点显而易见。在直营模式中,贵州茅台将具有更强的销售流程把控力,可以第一时间掌握到市场的最新动向。由于茅台酒目前仍处于“卖方市场”,在并不愁卖的情况下,扩大直销渠道不仅有助于解决市场上爆炒茅台价格等等乱象,更有助于提升企业的利润。

日前,贵州茅台发布公告显示,经初步核算,2018年度实现营业总收入750亿元左右,同比增长23%左右;实现归属于上市公司股东的净利润340亿元左右,同比增长25%左右。而且公司2019年度计划安排营业总收入增长14%。

虽然茅台在2018年的业绩依然很好,但是在经过2016、2017两年的快速高增长后,茅台的股价在2018年迎来了一年的调整期。更是在10月29日收获了上市17年来的第一个跌停。

另外,根据choice数据显示,12月26日,A股19家白酒上市公司的市值为1.28万亿元,而年初则为1.71亿元,整个行业总市值在2018年蒸发了4300亿元。

据格隆汇查询数据,在19家白酒上市公司中,目前市值过千亿的公司仅有贵州茅台、五粮液和洋河股份。除了三家市值超过千亿的企业,泸州老窖、山西汾酒、古井贡酒、口子窖、今世缘、顺鑫农业、水井坊以及迎驾贡酒等8家公司的市值在百亿级别。

股价与市值的下滑除了市场本身环境不好之外,也是白酒行业整体状况不佳的一个缩影。

从实际情况来看,白酒行业内两极分化越来越严重。消费升级带动了一线著名酒企和区域强势酒企的增长,具有品牌效应、资本优势的一线大企业能够在市场中稳住脚跟,而中小型企业则只得“艰难求生”,甚至不得不退出市场。

尽管如此,作为高端消费品,白酒股仍然是市场上较为稳定的投资产品,各家投资机构也纷纷发表了关于白酒行业在2019年发展前景的看法。

安信证券认为,从更长的投资维度来看,白酒,尤其是高端白酒属于常青行业。十余年来,无论是贵州茅台,还是五粮液、汾酒等个股,均极少出现落后于大盘的现象,仅有的几次跑输大盘,也在随后呈现出“小幅调整、再创新高”的表现。由于白酒行业的宏观经济周期性及其特有的库存周期,有理由相信经过本轮调整,2019年白酒股仍有机会回暖。

中银国际分析师则认为,本轮白酒调整与2009-2014年的白酒周期明显不同,预计2019-2020年行业仍可实现增长。

新时代证券认为,基于行业大周期与企业小周期判断,2019年白酒板块边际增速回归稳健,整体容量依然微增,消费升级和集中度提升的逻辑没有改变,仍然是挤压竞争下的结构性机会。

川财证券认为,受益于高性价比优势,以及白酒消费格带升级的趋势,次高端白酒市场将持续扩容,2019年市场争夺次高端市场是新的亮点。目前来看区域龙头的次高端产品都继续保持快速增长趋势,随着未来经济下行对白酒的负面影响开始显现,拥有精细渠道、更贴近大众消费者机制灵活且扎实基础盘的区域龙头是当前优选品种。

与川财证券看法相反,长城证券不看好次高端类白酒。该机构认为,随着棚改货币化力度下降,去杠杆等因素影响居民收入与商务活动,白酒需求端呈现压力。部分次高端产品库存过高,需求放缓,大部分酒企经历控货、去库存、挺价的过程,反映在三季报上市酒企营收、利润增速普遍放缓。

白酒股是否还有“年末红包行情”?

春节前后是白酒消费旺季,白酒股在春节前是否会有一波“红包行情”往往是众说纷纭,没有一个统一的说法。

以2013年至2017年春节前一个月,贵州茅台、五粮液、泸州老窖股价的表现来看,春节前一个月,白酒股价并不一定会上涨,也就是说所谓的“红包行情”在新的春节前不一定会有,需要看当年春节前后的情况。

2008年春节前一个月三只统计股暴跌,当时正是熊市的开端,大多数个股无法幸免。2009年因四万亿刺激计划,大盘涨到3478点,茅台跌,五粮液和泸州老窖涨,属于正常现象。2009/2010大盘处于调整中,三只统计股也整体下跌。接下来的剧情大家都清楚了,2012年塑化剂事件,2013年禁酒令,直到2015年沪指上冲5178点过程中,白酒股元气才逐渐恢复。2016年春节期间大盘还处于恐慌杀跌过程中,泥沙俱下,白酒股没能幸免。2017年市场人气修复,春节期间大盘处于反弹过程中,三只统计股也整体录得上涨。

从现状来看,2018年相较于2008年经济波动更平缓,消费升级趋势明显,而相较于2012年需求结构更扎实,渠道库存更健康。因此,其认为2019年白酒行业业绩增速很难出现断崖式调整。同时,若再次出现强刺激驱动销量增加,高端白酒股有望再次获得显著超额收益。