下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

不可否认,2018年是艰难的一年。2018年的股市跌跌不休,投资者也因此纷纷将目光从此前大热的科技股转向其他更加稳健的板块,例如消费股。巴菲特最钟爱的消费股不确定性相对更小,因为具有弱周期、刚需的特性,在动荡的股市,也许更能给投资者带来安全感。

然而,理论和实际似乎有着不小的差距,今日正式登陆港交所的五谷磨房(1837.HK),明显遭受了寒流。

五谷磨房此次全球发售合计421,000,000股,发售价每股1.62-2.10港元,发行价最终敲定为1.62港元,处于发行价区间下限。以发行价1.62港元计,五谷磨房此次募资额约为6.82亿港元。

五谷磨房将发行价定于发行区间下限,合理的定价为投资者提供了更强的安全边际,然而,从上市前一日的暗盘交易数据来看,五谷磨房收报1.54港元,较招股价1.62港元跌4.938%。同时,上市首日,五谷磨房的股价走势偏弱,低开后缓慢下行。上市首日,五谷磨房报收1.42港元,较招股价1.62港元跌12.35%。

是巴菲特老爷子的理论过时了?还是投资者们还没学到真本领?没有人能给出答案,但是可以确定的是,世道似乎“变”了。

1. 艰难的大势,艰难的新股

今年的市场明显与以往不同。以近3个月的数据来看,大势并不乐观,食品饮料股跌幅4.45%,科技股跌幅5.36%,恒指跌幅3.47%。

(数据来源:Wind申银万国港股通行业类食品饮料、Wind港交所行业类资讯科技业、Wind港股市场类恒生指数成份)

过去的3个月,恒指、食品股均是下行的,五谷磨房作为港股市场食品股的一员,下跌在所难免。这并非个股现象,而是大势所趋。另外,从整体来看,食品股的表现其实是优于科技股的,这也给寒冬中的食品股投资者带来一丝温暖。

再看新股的情况,申购方面,五谷磨房公开发售部分获得1.44倍超额认购,在近期发行的新股中,投资者认购五谷磨房的热情尚可。

截至目前今年港股市场有195只新股上市,其中新经济股22只。据统计,这195只新股中,截至发稿前共有141只跌破发行价,破发率高达72.31%;而在22只新经济股中,目前有17只跌破发行价,破发率高达77%。

由此可见,在艰难的大势之下,新股的处境更加艰难,守住发行价并非易事。不过,超跌的新股也意味着有机会迎来反弹。以海底捞为例,其股价在发行一段时间后,触底反弹。如果食品股整体估值修复,五谷磨房走势存在复制海底捞走势的可能性。

(图片来源:wind)

2. 身处估值洼地,前有同行对标,后有业绩支撑

从估值来看,五谷磨房目前市值约为32亿港元,对应15倍的PE(TTM)。相较于同行,五谷磨房的估值并不高。以好想你和SANFILIPPO JOHN B&SON INC为例,前者是国内知名的红枣领导品牌,后者是是一家坚果与花生产品加工商和分销商。两者的PE(TTM)分别达到了32.6倍和24.8倍,均远高于五谷磨房。

五谷磨房的低估值和市场对整体食品股的投资判断有关,当前全球股票市场均表现低迷,此前因为消费股具有弱周期、刚需等特性,市场给予这类股票较高的估值,一般行业龙头及行业细分龙头皆能维持25-35倍以上估值。所以,最近的状况为,消费股龙头较高的估值跟随整体市场估值下移而作出调整。

然而,在大势转向艰难的背景下,投资者普遍认为食品股的高估值应当得到调整,五谷磨房的估值是跟随食品股行业整体估值下移而作出反应,但是,这已经充分反映在了五谷磨房较低的估值上。另一方面,相较于同行,五谷磨房的估值下折幅度显著,但这也意味着对标同行,五谷磨房的估值未来存在更大上升的空间。

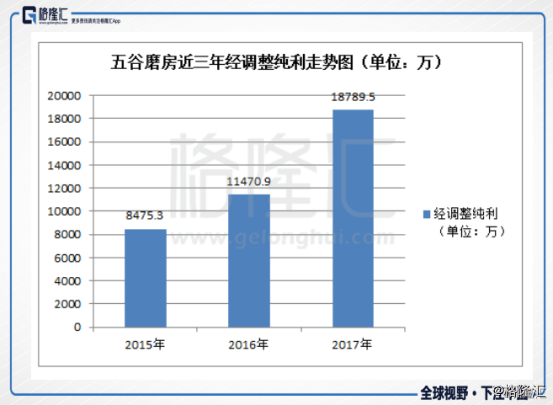

更值得关注的是,五谷磨房具有良好业绩表现的支撑。据五谷磨房招股书,2015-2017年,五谷磨房的公司营收从9.4亿元(人民币,单位下同)增长至15.8亿元,复合增长率达29.6%;公司经调整纯利也从8475.3万元增至1.9亿元,复合增长率高达49.5%。

与此同时,由于五谷磨房的产品具有低成本优势,其毛利率和净利率均处于可观水平。2015年至2017年,五谷磨房毛利率分别为:73.4%、77%、76.3%;净利率净利率分别为9%、9.5%、11.9%。

五谷磨房的营收与净利均呈稳定增长趋势, 良好财务数据将对五谷磨房的价值形成支撑,15倍PE已经接近底部,估值几乎已经没有太大的下行空间,风险已经得到充分释放。

3. 养生系网红的养成路径

正如前述,五谷磨房估值几乎已经没有很大下行的空间,那么其估值上行的支撑在哪里呢?

一方面,我国是健康食品行业空间巨大的,五谷磨房将受益于健康食品可观的前景,积极拥抱90后和00后中逐渐流行的“养生”热潮。

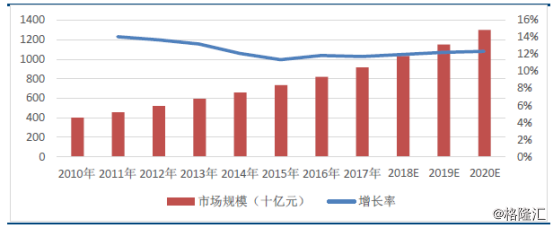

根据中商产业研究院《2016-2020 年休闲食品行业发展机遇报告》指出,2015 年中国休闲健康食品市场总销售额为5225 亿元,2011 年至2015 年复合年增长率为9.31%。预计2018 年休闲健康食品行业规模将破万亿,到2020 年达到12004 亿元。这一调查说明,休闲健康食品已经成为人们日常食品消费中的重要组成部分,休闲健康食品行业的市场体量不断扩大。五谷磨房此时的积极扩张正当时,搭上红利快车,未来获得红利爆发可期。

另一方面,五谷磨房目前处于领先市场地位,在高市占率的情况下,五谷磨房还将进一步扩宽“线上+线下”渠道,致力于成为养生届的“网红”,其客户规模和粘性将有望进一步提升。

五谷磨房如果要走“网红路线”,意味着继续发展综合新零售分销平台,即线下打造爆品,扩大规模,积极扩张;线上配合,接力营销,增加客户粘性。由于五谷磨房的产品不像奶茶、蛋糕等时效性强的食品,其“线上+线下”的模式可行性更高,未来五谷磨房的线上及线下渠道都有各自潜力。

截止2017年12月31日,五谷磨房在全国453个城市设有近3690个线下直营店,主要商超合作伙伴包括:沃尔玛、大润发、永辉、华润万家、家乐福等。

五谷磨房并未止步于此,而是打算继续发展综合并具有新零售特性的分销平台。以募集资金加上自有资金,五谷磨房未来将升级+增设的5200个专柜用来继续稳固扩大超市渠道,更重要的项目是三年合计投4亿的“线下高频率消费渠道”,即25000个网点的目标。

对于新零售来说,线下是带动线上的关键。五谷磨房的线下布局扩张,如果能够作为养生系网红“红”起来,将助推五谷磨房的线上渠道发展,包括天猫、京东等电商平台和微信会员店。从发展潜力来看,五谷磨房的线上渠道也确有较大空间。2015-2017年,线上渠道的营收占比分别为2.9%、6.2%、13.1%。对于五谷磨房来说,其线上业务是一大片蓝海,如果推进新零售策略,五谷磨房线上部分占比有望大幅提升,想象空间巨大。

而五谷磨房的新零售策略,也具有会员基础的支撑。据五谷磨房公开资料,截止2017年12月31日,五谷磨房已注册微信会员近600万,积累注册会员超过1600万。2016第二季度,五谷磨房入选新榜美食类榜单第27位。未来随着公司上市的品牌影响力进一步扩大,会员管理系统逐步成熟,其业绩预计还将持续增长。

(数据来源:新榜)

未来无论是线上还是线下哪一个渠道走强,对于五谷磨房来说都是值得期待的。随着五谷磨房的品牌知名度、市场地位和渗透程度的不断提升,其营销费用也将有机会有所降低,从而强化其盈利能力。

结语

民以食为天,但“食”也分很多种。以前人们只求饱腹,如今随着经济水平的提升和观念的转变,吃得健康成为人们更加关注的话题,五谷磨房也正是因这个商机运营而生。然而恰逢投资寒冬,五谷磨房的估值一折再折。冬天来了,春天还会远吗?同理,估值已经如此之低,加上养生网红的可期前景,五谷磨房接下来的路径,似乎已经清晰。