下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、外资投行

在1975年费率自由化后,美国投行纷纷转型以应对经纪业务下滑的负面冲击,因此,整个80年代,美国投行都在业务多元化上进行尝试,大型投行将业务重心由轻资产的经纪业务转向交易业务和投行业务,大力发展交易商、做市商业务,同时积极参与并购重组业务和提供过桥贷款等。

大体美国投行商业模式发展经历三阶段:

1)1940年-20世纪中叶,证券行业享受行业固定佣金红利,券商以收取交易佣金的模式向投资者提供股票交易通道,公司佣金收入与市场表现高度相关。

2)1975年佣金率自由化后,佣金战越演越烈,交易佣金率在短时间内快速下降。80-90年代,美国券商由收取经纪佣金转变为按照客户资产规模收取财富管理咨询费,并转而加快产品创新吸引客户,随着货币基金和指数基金出现,券商也跟进想客户提供有吸引力资管产品。

3)上世纪90年代后,借着互联网的风口转型互联网券商,向客户提供交互平台、在线交易、互联网账户等服务,另外还向客户提供金融咨询等增值服务,进一步增加客户粘性。券商商业模式主要是向客户提供从财务规划咨询到资产管理服务,并根据受托资产规模向客户收取管理费。

美国投行在漫长发展过程中,竞争格局呈现多元化和差异化,最后分化为全能型投行、精品型中小投行的“金字塔”结构。

1、 大型投行拥有齐全的业务线,同时,在发展定位上也各有侧重点,如高盛明确以机构和高净值客户为核心,集中精力做大做市、资本中介、投行和财富管理业务;摩根士丹利将抗周期能力极强的财富与资产管理业务打造为支柱业务。

2、 中小型投行往往走专业化、精品化的路线,例如专注个人综合金融服务的嘉信理财、专注并购重组的拉扎德等。

1、高盛:机构为主的全能型投行

高盛的特点是以机构和高端客户业务为核心导向,集中精力做大做市、资本中介、投行和财富管理业务。机构化的好处在于业务需求更为稳定,且衍生业务较多,本质是重资产业务,需要资本金投入。

高盛板块的划分标准主要包括服务类型的相似性、服务提供方式、服务的客户类别和受到的监管环境等。业务分为四条线,包括投资银行、机构客户服务、长期投资和投资管理。

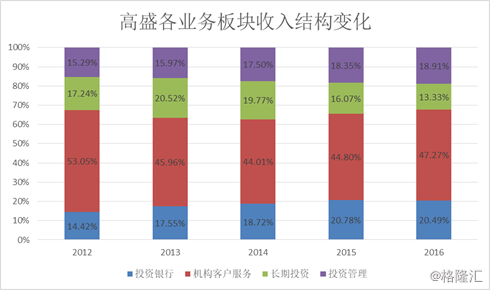

从高盛过去几年的收入组成看,占比最大的是机构客户服务板块。

从高盛过去几年的收入组成看,占比最大的是机构客户服务板块。

(数据来源:公司年报)

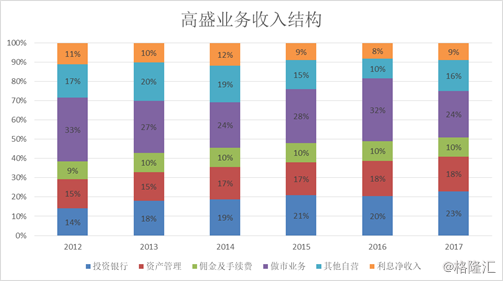

事实上,业务板块与组织机构设置并不完全一致,每个板块可能包括多条业务线、多个部门的贡献。若是按照业务类型划分,2017 年,高盛投行、资管、佣金及手续费、做市、自营和利息收入的占比分别为 23%、 18%、 10%、 24%、 16%和 9%。

(数据来源:公司年报)

2、嘉信理财:以财富管理为主的金融服务商

嘉信理财创立于1971年,当时嘉信的经纪业务模式并不向投资者提供咨询、顾问方面的服务,而是单纯提供通道服务。

美国实行佣金自由化后,嘉信理财对中小额交易的佣金率提供折扣,获取到了更多的中小投资者业务。

嘉信在吸引并逐步培养了一批黏性客户后,通过交易信息掌握了客户的投资偏好,嘉信推出资管业务,并提供各类理财产品+一对一的理财顾问咨询服务,增加了客户粘性。嘉信成功地从最初的折扣经纪商转变为全方位金融服务商。

从嘉信转型过程中的收入结构看来,收入来源重心逐渐由依靠交易量赚取不稳定的佣金收入,转变为以客户资产规模为基础的管理费收入,经纪业务收入占比下滑至2016年的11%,而资产管理收入占比提升,稳定在40%以上。

3、拉扎德:专注并购重组的精品投行

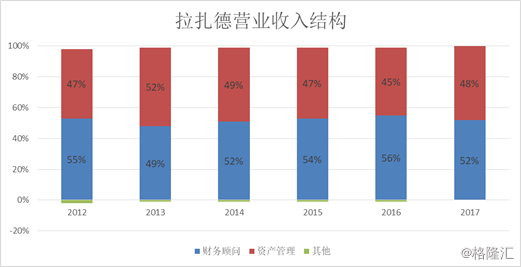

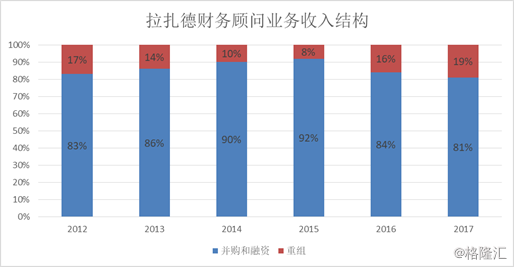

拉扎德以“并购重组专家”著称,其核心业务只有财务顾问和资产管理这两项。

拉扎德核心聚焦两项业务的经营模式也反映在公司的收入结构中:财务顾问和资产管理业务收入几乎各自贡献了总营收的一半。

2017年,拉扎德共实现营业收入26.44亿美元,同比增长13.3%,其中财务顾问收入13.88亿美元,占比52%。

(数据来源:公司年报)

财务顾问方面,拉扎德并不直接参与市场交易,专注于于为全球范围内的各类公司、机构、政府和个人客户提供一系列的财务顾问服务,主要涵盖兼并收购、企业重组、筹集资金等业务,尤其是并购重组业务。

同时,由于长期专注于一项高度专业化服务,拉扎德树立了细分领域的良好声誉。并寻求与客户建立和维持长期关系。财务顾问业务的前十大客户在2017年、2016年和2015年分别贡献业务收入的22%、23%和17%。

(数据来源:公司年报)

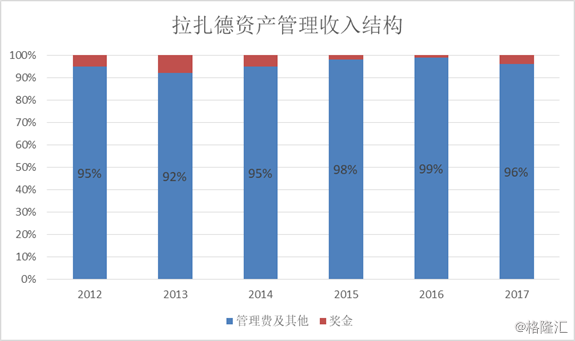

资产管理业务方面,拉扎德主打主动管理的权益类产品,拉扎德利用其公司财务方面的研究优势发展资产管理业务,为客户提供投资管理服务。

截至2017年底,拉扎德资产管理部门运作的资产规模达到2495亿美元,同比增长26.0%,其中股票投资2094亿美元,占比高达84%。

2017年,公司管理资产规模中约88%为机构客户资产,其余12%属于高收入家庭及高净值客户。

(数据来源:公司年报)

二、中资背景券商

2008年金融危机之前,中资背景的港股券商以银行系为主,包括中银国际、工银国际、交银国际等,2008年金融危机后,国际投行战略性收缩香港业务,而中国资金则加大向外投资,中资机构趁势进入香港市场并扩张业务。

2009年末,香港中资证券业协会在香港正式成立,成立时创始会员为19家,而如今,中资证券业协会的会员数量已经达到120家。

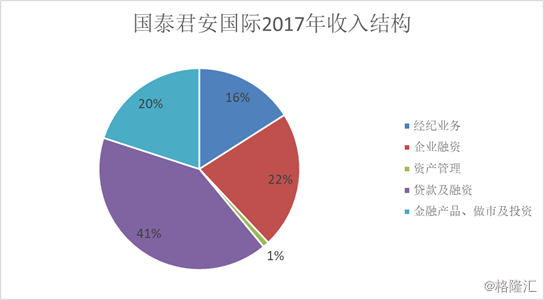

目前香港券商的业务主要可以分为五大板块:经纪业务、投行业务、资产管理业务、贷款及融资,和金融产品、做市及投资业务。其中,前三类为传统轻资产业务,后两类为需要消耗资本金的重资产业务。

国泰君安国际2017年年报数据显示,经纪业务、投行业务(企业融资业务)、资产管理、贷款及融资和金融产品、做市及投资业务分别贡献收入占比为16%、 22%、 1%、 41%和20%。

(数据来源:公司年报)

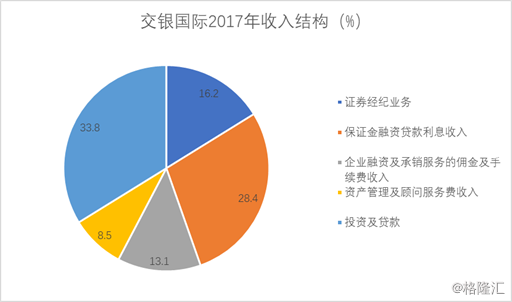

交银国际的收入构成主要分为5块,分别是证券经纪及保证金融资,企业融资及承销,资产管理及顾问,投资及贷款。

(数据来源:公司年报)

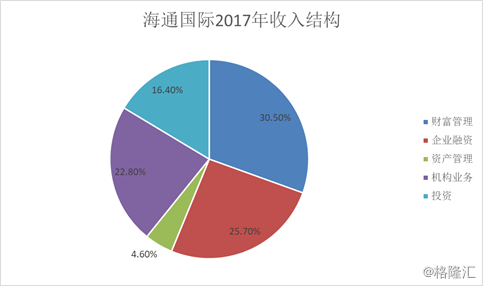

而海通国际收入主要按照客户对象划分,例如个人客户的孖展业务、股票质押等融资业务划分至财富管理部;分销至个人高净值客户的债券和场外交易衍生品(如股票挂钩票据、外汇挂钩产品等)的利差收入计入财富管理部的投资净收益。

从结果来看,贷款及融资业务收入被拆分至各个部门,财富管理、企业融资、资产管理、机构客户业务(股本业务和FICC)和投资业务2017年收入占比分比为: 29%、 24%、 4%、 27%和16%。

(数据来源:年报)

将国泰君安国际、交银国际和海通国际的收入结构与高盛的收入结构对比,不难发现,中资券商的经纪业务、贷款及融资的收入占比远大于高盛,而资产管理、做市业务则远小于高盛。

1)经纪业务

香港市场头部券商效应十分明显。截止2018年一季度末,可在香港证券市场联交所券商为637家,远远高于内地市场的131家。而港交所2017年日均成交金额约80亿美元,据统计香港市场排名前2%的券商占了50%以上的市场份额,而排名前2%的绝大多数是国际投行,中资背景的只有中银国际和海通国际。

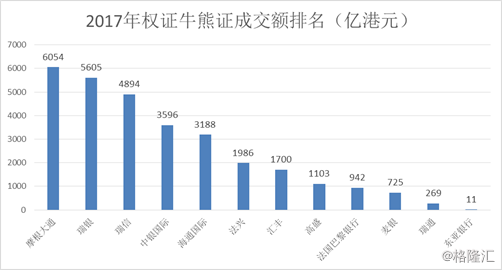

此外,香港市场除了现货交易,另一个重要组成部分是包括涡轮、牛熊证等个股衍生品交易。在香港市场,涡轮牛熊证成交较为活跃,2017年日均成交170亿港元,相当于联交所现货市场成交的19%。

提供涡轮牛熊证产品做市的券商有较高的门槛要求,数量仅13家,其中11家都是国际投行,仅有两家中资券商—中银国际和海通国际。

其中中银国际2017年其发行的权证牛熊证成交金额3596亿港元,位列全市场第四位。海通国际2017年其发行的权证牛熊证成交金额3188亿港元,位列全市场第五位。

(数据来源:DBpower)

长期看,随着中资背景券商纷纷进驻香港市场和互联网券商的兴起,普通通道服务的佣金率将缓慢下滑。

2)投行业务

金融危机前,香港IPO市场的承销基本被外资大行把持,券商系中资机构仅有中金公司和中信证券偶能跻身排行榜前20位。

金融危机之后,中资机构的投行业务迎来了高速发展的阶段。从2017年的数据来看,承销金额前十的承销商中,摩根、高盛和美银美林高居前三位,中资仅海通国际、招商银行和建设银行入围前十,但11-20名中,中资占据了8席。

债权承销方面,随着越来越多的中国企业进行境外融资,中资机构在亚洲(除日本) G3高收益债(美元、欧元和日元债)承销的市场份额逐步提升。在2007至2012年,亚洲(除日本)G3高收益债发行承销商按照承销金额排名,外资大行依然占据领导地位,中国银行和工商银行位列12和18位,但到了2013至2017年,承销金额前二十的排名中,中资机构的席位数增至7家。

并购顾问业务方面,随着经济的持续发展和中国资本全球扩张需求的兴起,中国内地和香港市场并购金额总体呈现上升趋势,但中资券商还未获得与其资金权重相匹配的席位。

2011年中国内地和香港市场并购金额约1384亿美元,持续上升至2015年的6066亿美元后有所回落,但2017年依然保持在3832亿美元的高位(Mergermarket数据)。2017年前十位依然是老牌国际投行主导。

3)资产管理

2008年经济危机后,在全球货币宽松、中国经济前景展望强劲等因素的影响下,热钱流入香港。2008年到2016年,香港基金业务管理总规模从5.85万亿港元迅速上升至18.29万亿港元,年均复合增长率约为15%。

香港为传统国际金融中心,众多国际投行、银行和资产管理公司在香港设立子公司或办公室的时间悠久,市场竞争激烈。截止2016年,香港持牌提供资产管理服务的机构数量高达1348家。虽然内地相关持牌法团及注册机构非房基金业务的市场占有率稳步提升,从2010年的2.3%增长至2014年的5.6%,再到2016年的约6.7%,但是绝对占比较低。

中资券商仍有很大进步空间,以交银国际为例,凭借母公司地融资成本和客户网络优势,其资产管理规模从2014年的4.5亿港元,快速上升至2017年的271.37亿港元, 3年年均复合增长率达到291%,

4)贷款和融资业务

主要包括孖展业务(保证金融资,融资融券)、新股IPO贷款(为打新提供杠杆)、证券质押回购融资等,也包括了过桥贷款、结构性票据、以及其他定制化的融资方案。

中资券商此块业务占比较高。

5)做市和金融产品业务

做市业务以债券做市为主做市业务是券商通过自持证券,为市场报价提供流动性,并赚取买卖差价的业务。做市和金融产品业务是国际投行占比最高的收入来源,也是中资券商的短板。

按照奥纬咨询统计的美国批发银行(主要由大型投行构成)收入结构拆分,从1993年至2016年,美国头部证券公司营业收入主要来自投行业务和资本市场业务两大条线,后者又可以分为股票交易和FICC(固定收益、大宗商品和外汇)两块业务。

从历史数据来看,美国头部证券公司收入中FICC占比长期保持在40%以上,为最重要的收入来源。

而根据广发证券对高盛2017年报的收入分拆来看,高盛收入贡献占比最高的是机构客户业务,具体又可以拆分为股本业务和FICC业务,正对应着做市和金融产品业务。2013-2017年,高盛机构客户业务贡献占比保持在37%-47%,是最重要的收入来源。

目前中资券商做市的标的有两类,一是债券做市,二是个股衍生品做市,参与后者的中资券商目前仅有中银国际和海通国际。

而至于金融产品业务,目前中资券商金融产品业务主要围绕结构性融资展开,通过设计场外衍生产品,满足客户需要代持、杠杆和结构化收益的需求。券商和客户签署票据后,会将票据对应的标的资产,抵押至国际大行进行融资。因此中资券商赚取的是利差收入。

小结:

和国际大行相比较,香港中资券商的侧重于经纪业务以及贷款和融资业务,而投行业务中重组并购仍较为逊色。

而在资产管理业务方面,中资券商与国际投行存在明显差距,绝对份额占比很低。

此外,做市和金融产品业务与国际投行也存在明显的差距,主要体现在:市场的绝对体量很小,主要品种限于信用债做市,利率产品、货币产品、外汇和大宗商品等较少涉足。而与之对比,高盛年报披露的相关FICC业务包括大宗商品、利率产品、货币产品、信用产品和抵押贷款五大类。

此外,在产品设计的深度上,中资券商也处于比较初级的阶段。例如结构性票据,大多数功能是实现代持和杠杆,在收益结构设计方面较少涉及,与外资大行产品设计复杂程度也有显著差距。