下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

研报掘金11月16日覆盖报告:宠物经济方兴未艾,龙头长期成长可期;垄断特许权经营,无人问津的烟蒂股?

1)公司简介

公司主要从事广电网络的建设运营,广播电视节目传输,数据宽带业务以及数字电视增值业务的开发与经营,对江苏省广播电视传输网络实行统一规划、统一建设、统一管理、统一运营,实现省、市、县三级网络互联互通。

2)商业模式

2.1、基本销售模式。公司主要通过规划建设广电网络干线网和用户分配网取得城建配套费收入和入网费收入;通过传输节目向电视台或内容提供商收取卫星落地费或节目传输费;向用户提供电视节目收视业务、视频点播等基本业务和增值业务,向用户收取收视维护费和增值服务费;通过广电网络向用户提供互联网接入服务,向用户收取有线宽带使用费。

2.2、业务收费模式。公司的有线电视业务和宽带业务客户对象主要为个人,传统广电网络运营商主要依靠营业厅现金的方式向用户收取基本收视维护费、数字电视增值服务费和宽带使用费。

2.3、入网业务和城建配套业务模式。对于新建小区,开发商须在缴纳土地出让金的同时缴纳有线电视相关配套费。公司根据各地物价局批准的收费标准,向房地产商或政府代收部门收取城建配套费。公司负责小区广电网络的建设及接入到户,待小区网络建设完毕后确认收入。(公司业绩与地产周期有较强的相关属性,目前是地产补库存周期,业绩下行)

3)行业特点

按照证监会行业划分,江苏有线属于电信、广播电视和卫星传输服务行业中的有线广播电视传输行业。有线广播电视传输行业是一个非常特殊的行业,兼具政府喉舌、文化传媒、公用事业、信息技术等行业特性。其行业特点还主要体现在政策性限制、区域性经营、资金和技术密集上。

根据中国广播电视网络有限公司与格兰研究发布的,2018 年第二季度《中国有线电视行业发展公报》统计数据显示,2018 年上半年,我国有线电视行业市场竞争形势依然严峻,有线电视虽然仍是家庭主要收视方式,但收视份额降至52.35%,相比 2017 年底下降 2.46%;IPTV 升至第二收视地位,收视份额31.77%;OTT TV 位居第三,收视份额 30.87%;直播卫星紧随其后,收视份额30.20%。

2018 年上半年,整体行业发展呈现以下特点:

1、有线电视用户持续流失,有线数字化率小幅提升;

2、有线双向网络利用率提升,双向网络渗透率接近 40%;

3、高清用户渗透率超过 40%,4K 点播用户快速增长。

4)公司的核心竞争力

公司发展的核心竞争力主要体现在2个方面:

一是用户规模庞大。截至 2018 年上半年,公司联网数字电视终端累计2676.41万台。其中互动终端累计达638.84万台;高清互动终端累计达550.44万台;云媒体终端累计达231.44万台。全省总体互动率达 40.51%,平均每100户拥有 40台互动终端。

二是业务结构合理。在经济总量大幅增长的同时,收入结构更加优化。基本传输业务收入所占比重降低,互动、高清、宽带等增值业务占比正不断提高,公司正从以单一传统业务为主向多种盈利模式转型。

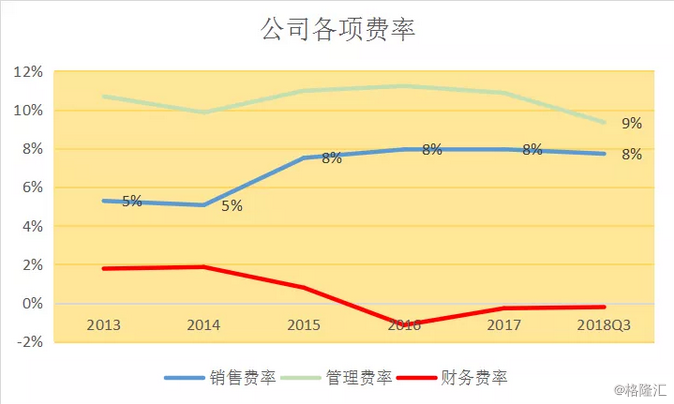

5)公司财务情况

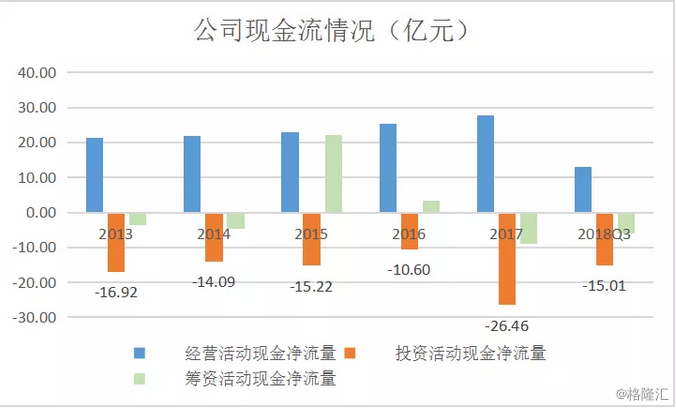

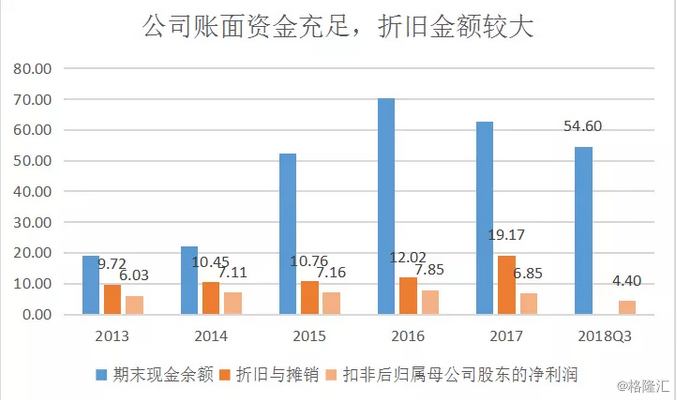

考虑到公司每年庞大的折旧费用(实际上不用支出现金),尤其是去年19亿的折旧,公司真实的盈利能力显然并非账面所显示的那般。

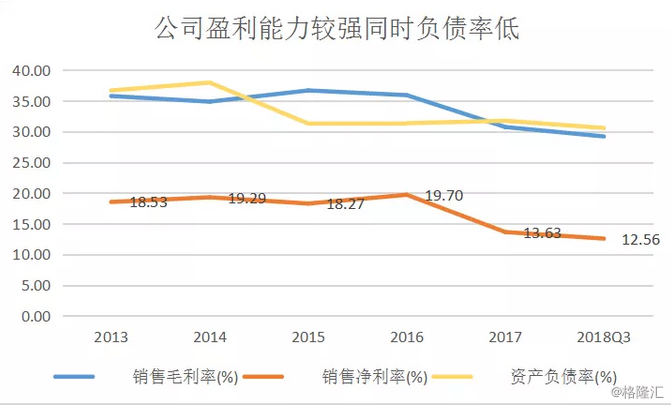

总体来看,公司财务健康,资金实力较强,盈利能力较强,真实盈利能力远远超出报表所展示的情况,未来公司分红比例有大幅提升的预期。

6、公司收购资产重组情况:

2018年7月,公司公告了收购控股子公司(江苏有线网络发展有线责任公司)的少数股权(总价82.8亿,其中77.7亿发行股份支付)。

总体来看,公司财务健康,资金实力较强,盈利能力较强,真实盈利能力远远超出报表所展示的情况,未来公司分红比例有大幅提升的预期。

7、公司收购资产重组情况:

2018年7月,公司公告了收购控股子公司(江苏有线网络发展有线责任公司)的少数股权(总价82.8亿,其中77.7亿发行股份支付)。

上市公司拟以发行股份及支付现金方式购买控股子公司江苏有线网络发展有线责任公司除上市公司持股外的剩余70%股权,交易完成后,发展公司将成为江苏有线全资子公司

经协商一致,本次发行股份的价格选择定价基准日前 20 个交 易日均价(8.247 元)作为市场参考价,本次发行股份价格不低于市场参考价的 90%(7.422元),最终确定为7.43元。(当前股价为4.72元)

截至三季度报,公司账面现金55亿元,去年折旧19亿元,去年利润6.85亿元,公司负债仅有14亿元,经营净现金流过去5年都在20亿以上,按照目前的市值买断,(188亿元),每年收获20亿净现金。扣除账面现金55亿,相当于133亿买下一个年稳定贡献20亿净现金的资产包,PE仅有6倍。然而市场显然是被公司的表象报表以及下滑的业绩吓坏了,当然这里有也有整体市场情绪悲观有关。正如公司给自己的估值每股7.4元,眼下的股价显然是低估了。

欲看更多内容到格隆汇官网或者APP商城购买

格隆汇官网:点此进入

格隆汇APP商城:点此进入

目前格隆汇商城机构调研已上线1个月,限时优惠,享受全市场全面调研解析