下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:无

投资要点

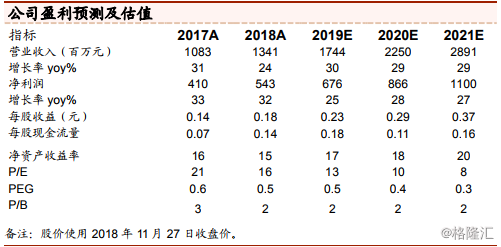

FY18公司实现收入13.41亿元、同增23.8%,净利润5.38亿元、同增30.1%,经调整净利润6亿元、同增40.2%,每股收益0.19元,符合预期。拟派息每股5.1港仙。

点评:

学费收入中小学和初中占比提升。FY18公司收入13.41亿元,其中学费收入11.09亿元、同增26.3%,收入占比进一步提升至82.7%。学费收入中,高中学校占比下降,小学和初中占比提升,主要是FY18新开6所初中及9所小学所致。

加速扩张致毛利率下滑,管理费用控制良好。毛利率下降3.3pct至46.5%,主要是FY18加速扩张(2017/18学年开始时新增22所学校)导致使用率下滑所致。管理费用率降低2.7pct至11.6%,销售费用率提高0.3pct至3.0%。

汇兑收益增厚利润,净利率有所提升。FY18公司实现汇兑收益净额约3175万元,显著增厚利润。实现净利润5.38亿元,净利率40.1%(+1.9pct)。经调整净利润6.0亿元,经调整净利率44.74%(+5.23pct)。

旗下学校网络继续扩大。截至FY18末,集团在中国及加拿大的21个城市,合计拥有82所学校,较去年同期新增22所,其中高中13所、初中22所、小学24所、幼儿园20所、外籍人员子女学校3所。截至2018年9月30日,又新增襄阳、武汉、盐城的10所学校,集团旗下学校总数实际达到92所。

学生规模进一步提升。2017/18学年,集团旗下学校在读学生人数3.35万人、同增28.3%,在读学生增量中约62.2%来自新开学校,其他来自存量学校。在读学生中小学占比明显提升,高中占比下滑。2018/19上半学年(截至2018年10月15日)在读学生人数达3.66万人,同增30.1%,一般下半学年会有插班生,预计学生人数将进一步增加。

投资建议:

FY18是公司的加速扩张期,业绩符合预期。轻资产+并购双轮驱动,扩张按部就班,为后续内生增长创造条件。2018/19上半学年招生情况良好,下半学年插班生将进一步提升学生规模,23个校区提价将带动平均学费提升。预计2019/20/21财年每股收益为0.23/0.29/0.37元人民币,或0.27/0.34/0.43港元,对应估值13/10/8倍。维持“买入”评级。

风险提示:

K12民办学校、幼儿园的政策风险;招生人数及学费提价不达预期。