下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月6日周五,美国劳工统计局公布了非农数据。

就业人口方面,美国9月非农就业人口增加33.6万人,创下年初以来的最大增幅,远超预期的17万人,8月初值为18.7万人。

还把之前两个月的就业人数做了大幅修正,8月份的新增人数上修4万,达到22.7万人;7月份的新增人数从15.7万人大幅上修到23.6万人。7月和8月这两个月的总人数比之前报告大幅增加了11.9万人。

美国9月私营部门就业人口增加26.3万人,同样远超预期的16万人,8月前值为17.9万人。9月制造业就业增加1.7万人,高于预期的0.5万人,8月前值为1.6万人。由于好莱坞陷入劳资僵局,电影和录音自5月以来累计减少了4.5万个就业岗位。

而休闲和酒店业以新增9.6万个岗位领涨,在夏季旅游季结束后相关行业进行了大批裁员,但新学年开启教师、支持类岗位又相继展开了大量招聘。

失业率和8月持平,美国9月失业率3.8%,高于预期的3.7%。在美国工人对汽车厂商发起前所有未有的罢工环境下,非农报告几乎没有受到影响,尽管会在10月份的就业数据里得到体现。

但非农就业人数这个数据也有不小的水分。对比市场预期,失业率超出了0.1%的幅度,但连续三个月的就业人口则大幅增长。这就造成了失业率持平或往上走,就业人口大幅增长的怪异现象。

疫情冲击下,让美国出现企业用工荒问题,推升了美国薪资上升,又进一步助推了工资-通胀螺旋。造成劳动力短缺的因素主要由三部分构成。

一是受“长新冠”困扰仍未就业的人,新冠反复而且变种多,给很多人工作带来困扰。其次是因为新冠提前退休的一部分人;再者是因为净移民人数的削减还有死亡人数的增加。

很多人因为重复感染不断请假,或是不接受太长的工作时间。这就导致说工人老板要雇更多的人来顶班,但他们不敢一下子招那么多全职,所以临时工成了更加经济的招聘需求。

非农就业是按照企业口径,如果一个人同时在3家企业工作,那么就会被算作3个就业人口。临时工越多,新增的非农就业人口就会越多,这些超预期增长的人数,大多要归功于兼职人数的激增。

美联储加息会抑制总需求,收缩信贷条件,企业利润下滑就会导致裁员和失业,从而打破通胀循环。失业率高作为经济下滑的标志,高到一定程度了,货币政策就会考虑转向。

但以“长期新冠”为理由无法工作的人群,按美国劳工部的统计,是没有被算入失业人口的,而是算入“放弃工作”的人口,即过去4周没有积极寻找工作或者无法工作的人。所以结合美国的利率水平,失业率实际要比披露的高得多。

美国财长耶伦更看重、也更为全面的U6失业率为7%,这部分包括没有积极寻找工作的人,和那些想要寻找全职工作的兼职工人。从这些角度,就业强劲和失业率低让加息还留有余地,理由都是稍微有点瑕疵的。

9月的工资增幅低于预期。平均时薪环比增长0.2%,与8月持平,低于预期的0.3%;同比增长4.2%,创下2021年中期以来的最小年度涨幅,低于预期的4.3%。平均每周工时34.4小时,符合预期。

虽然工资增速出现意外的放缓并不是什么坏消息,但影响较大的还是非农就业人数这项数据,几乎是市场预期的两倍,对此市场反应强烈。

首先是美债收益率快速飙升。30年期国债收益率升至5.04%,为2007年以来的最高水平;10年期国债收益率超过4.88%,为2007年以来最高。美元指数盘中也短线拉升约30点,报106.61。此后持续走高,达到106.95,日内涨幅达0.57%。

劳动力数据的强势又给市场期待的暂停加息泼上一头冷水,给美联储加息提供了理由。

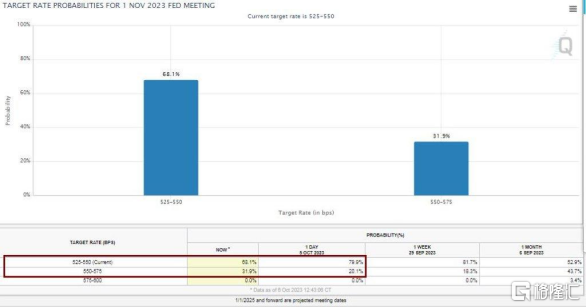

周五美股盘中,芝商所(CME)的“美联储观察工具”显示,目前美国联邦基金利率期货交易市场预计,11月美联储加息25个基点的概率从一天前的约20%升至将近32%,但保持利率不变仍是最有可能的结果,有68%、将近七成的概率会按兵不动。

根据芝商所(CME)追踪的数据,联邦基金期货市场的交易员们将年底前美联储加息的可能性提高至44%左右。互换价格显示市场完全消化美联储降息时间从明年7月推后至9月。

但也要看到,劳动力紧缺带来工资—通胀螺旋上涨这一循环的效果随着工资增速的放缓有望边际减弱,下周将公布的CPI和PPI成为市场焦点。