下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

由于属于大众消费品,需求稳定,行业壁垒较高且产品技术稳定,家电行业是一个容易出牛股的地方,长期以来,那些龙头上市公司深受市场瞩目,其一举一动总是牵动着市场的神经!

龙头大哥格力电器与美的集团虽然一路“相爱相杀”,但却双双成为行业巨无霸,另一众小弟望其项背,自叹不如。当然,其股价走势也是气势如虹!

如果说一线龙头大哥是众星捧月,其股价反映公司真实价值。那么作为准一线小弟的海信家电(HK,00921)则流落街头,受尽世间冷眼!上市20余年市值仍原地踏步,甚至还底于上市时市值水平!

海信家电于1996年7月在香港上市,上市初每股2.638元,到目前为止每股5.72元,22年仅增长1.17倍!而其在内地市场则表现得更另人心碎,按前复权计算,海信家电于1999年A股上市,由上市初的20元跌至目前7.45元每股,历经19年不但没有增长,反而腰斩!

这么多年下来,从当初的龙头老大轮为跟班小弟,不仅食不果腹,更是流落在街头,无人问津!如果一开始你买了海信家电的股票,应该也是悔恨至今!

真是“十年黄粱如一梦”,叫人泪如雨下……

而对比美的、格力两两千多亿营收,两千多亿市值水平,海信家电350亿营收对应不足百亿市值水平(A+H股仅为94亿元),恐怕要哭晕在厕所了!

那么,轮为跟班小弟的海信家电真的这么不堪吗?其总市值不足百亿是否合理?还是否存在明显低估呢?这么多年默默无闻的老实人会不会迎来春天?

我们先来看看公司基本情况:

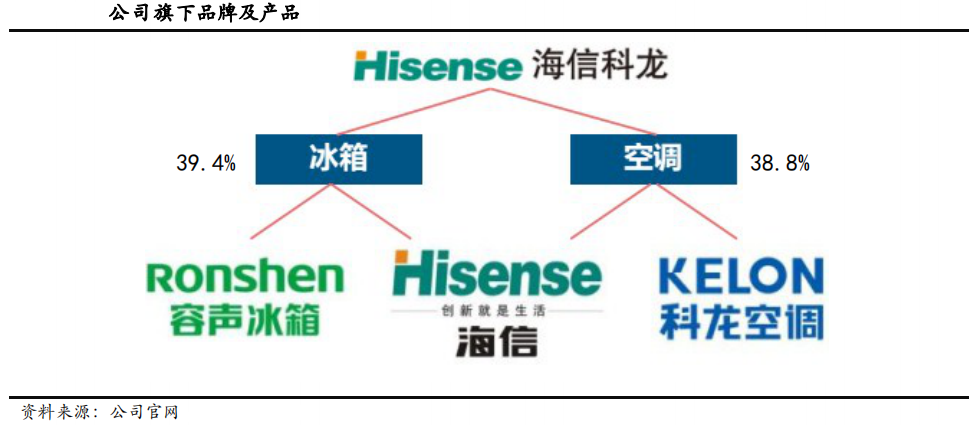

海信家电全称海信家电集团股份有限公司,1984年由广东顺德乡镇企业起步,逐步发展壮大,于1996和1999年先后在香港和A股上市,旗下产品拥有海信空调、海信冰箱、科龙空调、容声冰箱四个“中国名牌产品”,主导产品涵盖冰箱、空调、冷柜、洗衣机等多个领域。

海信家电聚焦冰空两大主营业务,从业务比重来看,公司集聚于白色家电业务,截止2018年中报其中冰洗业务占收入比重达到43%,空调业务占比达52%,空调、冰箱、洗衣机大家电业务收入占比超9成!

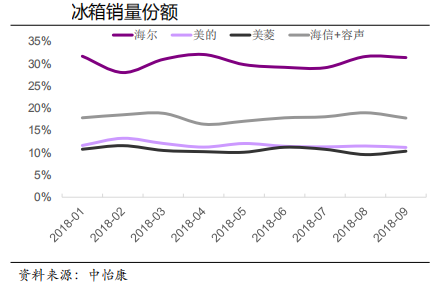

从市场份额看,根据中怡康的统计数据来看,冰箱市场年容声品牌+海信品牌销量份额合计达到18.6%,总体份额排名第2,仅次于海尔。其中,容声、海信品牌冰箱市场份额排名分别为第3及第6,位居一线品牌地位。

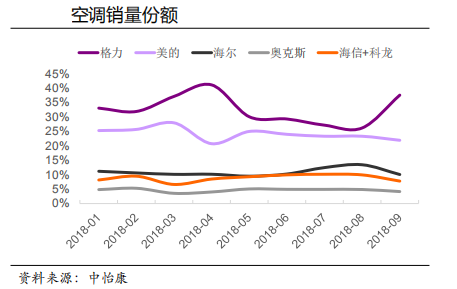

在空调市场,海信品牌+科龙品牌销量份额合计达到8.1%,总体份额排名第4,仅次于格力、美的、海尔。其中,海信、科龙品牌分列第4及第9位,位居二线品牌龙头地位。

从以上分析来看,海信家电的冰洗及空调品牌虽然不是处于一线龙头地位,但属于二线龙头不可质疑!且近些年来公司经营业绩稳健,总体呈现逐年上升走势,营收由2006年69.78亿上升至2017年334.88亿元,扣非净利润由当初的亏损至2017年的10.13亿。

而目前现实是,海信家电不仅仅市值小,其估值水平也是非常低,其动态市盈率PE为6.46倍,为行业最低水平,市净率为1.44倍,倒数第10位。不仅如此,甚至远低于白色家电行业平均估值水平。

那么,身为二线龙头的海信家电为何流落至如此悲惨境地呢?

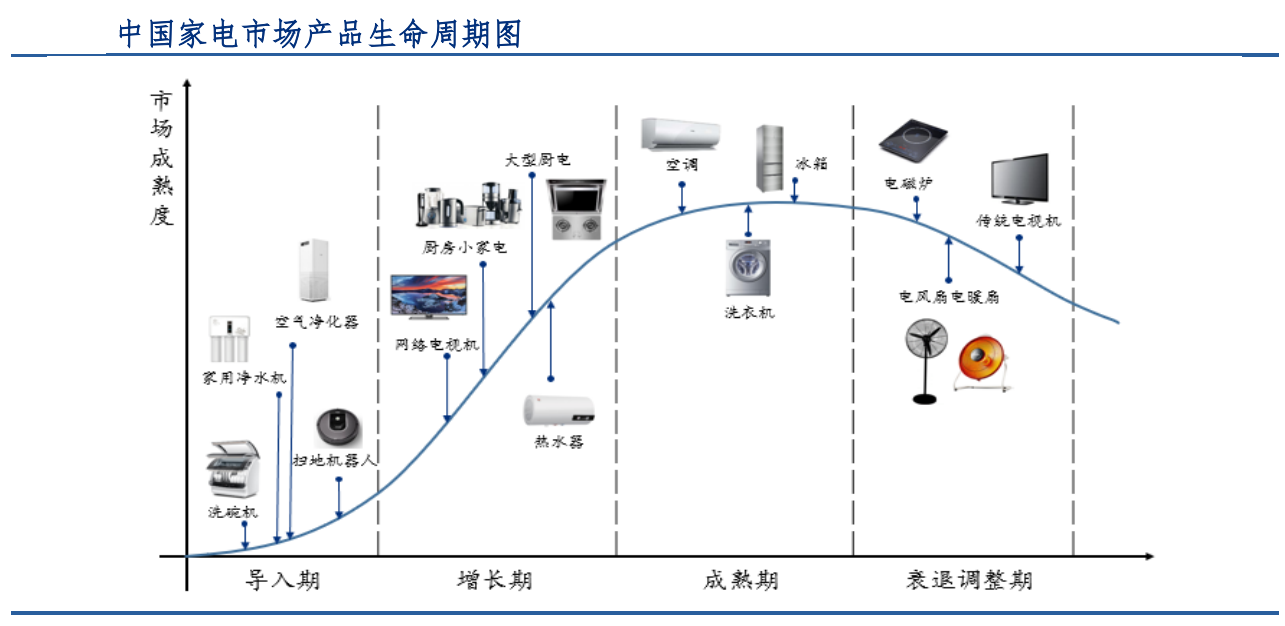

首先,产品成熟度导致白色家电不同上市公司估值不一。

通过下图我们可以看出,主营冰洗及空调设备的海信家电在我国家电市场产品生命周期中处于成熟期,由于市场预期处于成熟期产品未来成长速度较低,因此较处于同一行业的导入期和增长期上市公司处于较低估值水平。

这也是为什么主营空调的格力电器估值水平长期处于10倍水平的主要原因了,而对处于同一梯队的美的集团其估值水平更高的原因在于,除空调冰箱产品处于成熟期外,其它如电水壶、电热器、电饭煲、等小家电处于增长期或导入期。

其次,海信家电经营效率低。

虽然在同一梯队内,海信家电较格力电器与美的集团等经营效率更低,仅高于澳柯玛。所以,不难发现公司估值低,除了其自身产品除于成熟期外,与公司自身经营效率较低也有很大原因。

第三,公司三季度财务报告显示,公司经营业绩有所下降。

10月25日晚间,海信家电发布第三季度业绩报告,2018年前三季度营收288.08亿元,同比上涨9.15%,扣非净利润为10.26亿元,同比增长12.88%。若剔除非经常性收益影响,拆开来看,海信家电第三季度营收实现84.38亿元,同比下滑3.99%,而营收下降主要受到空调内销收入显著下滑影响。从产业在线得到的数据看,第三季度海信+科龙内销出货量合计同比下滑29.5%,从而导致三季度公司总体扣非净利润2.77亿元,同比减少8.88%。

以上我们虽然分析说明海信家电估值低的原因,但是真的应该那么低吗,市场是不是过于悲观的低估了其估值水平?

市场先生常有非理性的时候,在市场情绪高涨时期,给出的估值往往过高,而在市场低迷时间给出的估值又过于低下,估值低得难以质信!

而目前,海信电器就处于这样一个时刻,其低估值非常明显!

一、最核心的中央空调业务短期虽有波动,长期成长依旧可期

公司2018前三季度中央空调业务贡献投资收益约 6.1 亿元,较17年同比+6.0%,净利润贡献比重超过 50%,已成为公司最为重要的成长引擎。

根据暖通资讯统计,海信家电在空调领域多联机市场的份额超过20%,仅次于大金。作为多联机行业的领跑者,虽然2018年受行业整体周期波动的影响,增速有所放缓。但多联机渗透率依旧持续提升,商用领域保持较快扩张,业务长期成长的逻辑不变。

而多联机空调主要是海信家电持股海信日立达49%实现的。日立空调作为空调行业的领军企业,拥有多项技术专利。海信主要提供销售渠道和管理,日立兼顾研发与生产、品控。2012 年-2017年,预计海信日立收入复合年均增长率超过20%,净利润复合年均增长率超过30%,远高于传统家用空调业务增速。

二、集团重新战略梳理以实现更好发展

当前公司空调、冰箱、洗衣机业务逐渐步入正轨,从提升利润率和经营效率的角度看,产品结构提升和改善将是大势所趋。

据近期海信家电对外活动得知,海信科龙更名为海信家电是公司战略重新梳理的前奏,10月底集团将公布新的战略布局,届时将会对五大品牌的调性及风格重新定位。按照规划,“容声”将以质量为先,“海信”会更加注重信息化及科技感,“科龙”将被打造为品牌年轻化的先锋。同时争取2025年实现业绩规模1800亿元目标。

三、公司估值低于其近五年复合增长率

公司近五年来总体营收保持年均复合增长率为10%,净利率保持14%左右增长,而公司目前6.5倍市盈率水平,明显低于其平均增长水平。且从历史上看,公司目前估值处于历史底部水平。再者不管是从公司市净率、市销率等估值方法上看,目前公司仅6倍左右估值水平都存在明显低估情况。

最后,即使我们抛开以上不谈,单纯假设海信家电每年营收及净利润水平往后保持在目前水平不变,按一级市场一般10倍的评估水平来看,海信家电目前的估值水平也是明显低估。

海信家电作为白色家电行业一线的小弟、二线的龙头被流落在街角,风餐露宿、食不裹宿,其低估值已非常明显,未来能否恢复正常水平呢,我们试目以街!

要知道,老实人也有春天…