下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅

来源:靳论固收

事件回顾

自2014年“11超日债”开启中国信用债市场违约以来,已有91家发行信用债的公司发生违约。以史为鉴,回顾过去的违约债券有助于帮助投资者了解违约债券特征,从而识别相关公司和债券的潜在风险。本系列即从我国首只违约债券“11超日债”说起。

违约原因分析

超日债的违约属于积重难返型。先是在金融危机的背景下公司改变销售政策,致使应收账款堆积并难以转化为现金,接着在光伏补贴减少和光伏“双反”的双重打击下,营收大幅下降,而在这样的情况下超日仍大举投资,最终致使债务负担过重,逾期贷款和诉讼反过来影响公司经营,最终走向违约。

违约案例启示

(1)警惕高额应收账款:在超日的案例中,高企的应收账款是公司走向违约的重要因素。对于应收账款占总资产比重较高或者应收账款出现大幅增长的企业,需判断:(a)应收账款的真实性;(b)应收账款的回收效率。(2)警惕逆势扩张:投资激进是企业违约较为普遍的一个原因,违约传导路径通常为:激进的投资策略——公司自有资源难以支持——大幅举债——资金链出问题。而在行业困境之下,公司的盈利能力本身就面临下滑,能够提供的现金流并不充裕,此时若加大对外投资,特别是举债投资,更容易引发资金链的断裂。(3)警惕不规范的信息披露:不规范的信息披露常常是公司内控不佳的表现,以下信号可以帮助我们提高警惕:(a)被监管机构出具警示函或其他处分;(b)会计机构无法出具“无保留审计意见”;(c)公司无故更换会计机构。

风险提示

政策风险、企业经营风险

事件回顾

自2014年“11超日债”开启中国信用债市场违约以来,根据Wind的统计,截止到2018年11月12日,已有208只债券发生违约。以史为鉴,回顾过去的违约债券有助于帮助投资者了解违约债券特征,从而识别相关公司和债券的潜在风险。本系列即从我国首只违约债券“11超日债”说起。

1.1、基本情况

上海超日太阳能科技股份有限公司(后文简称为超日,协鑫集成科技股份公司为公司并购重组后的名称)是一家主要生产各种型号、规格的单晶硅、多晶硅太阳能组件和太阳能灯具的新能源民营企业,由倪开禄、倪开寿等6名自然人以500万元资金于2003年出资设立,公司于2010年在深交所挂牌上市。截至2013年末,倪开禄持有公司37.38%的股权,为公司实际控制人。在2012-2013年中日美市场迅猛发展以前,超日太阳能所处的光伏行业主要销往欧洲国家,2009-2011年,超日销往国外的产品收入占主营收入的94%、91%、88%。

1.2、违约及兑付情况

2014年3月5日,公司发布公告,“11超日债”本期利息将无法于原定付息日2014年3月7日按期全额支付,仅能够按期支付共计人民币400万元。

2014年10月,江苏协鑫以及其余8家投资者以14.6亿元的价格认购公司16.8亿股资本公积转增股份,其中支付的14.6 亿元和公司通过处置境内外资产和借款等方式筹集的不低于 5 亿元,合计不低于 19.6 亿元用于支付重整费用、清偿债务、提存初步确认债权和预计债权、作为公司后续经营的流动资金,投资者获本息全额赔付。

截止至2018年11月12日,公司共发生一起债券违约,目前已无存续债。

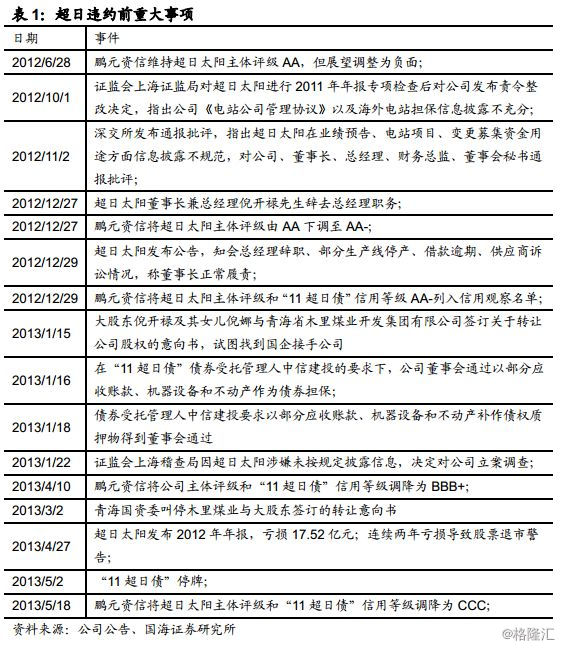

1.3、违约前重大事项

公司在违约前经历的重大事项主要包括:(1)高管离职;(2)被监管机构就信息披露不规范问题责令整改;(3)股权转让受阻;(4)多次被下调评级;(5)股票遭遇退市警告。

超日债的违约属于积重难返型。先是在金融危机的背景下公司改变销售政策,致使应收账款堆积并难以转化为现金,接着在光伏补贴减少和光伏“双反”的双重打击下,营收大幅下降,而在这样的情况下超日仍大举投资,最终致使债务负担过重,逾期贷款和诉讼反过来影响公司经营,最终走向违约。

2.1、销售政策改变,应收账款难收回

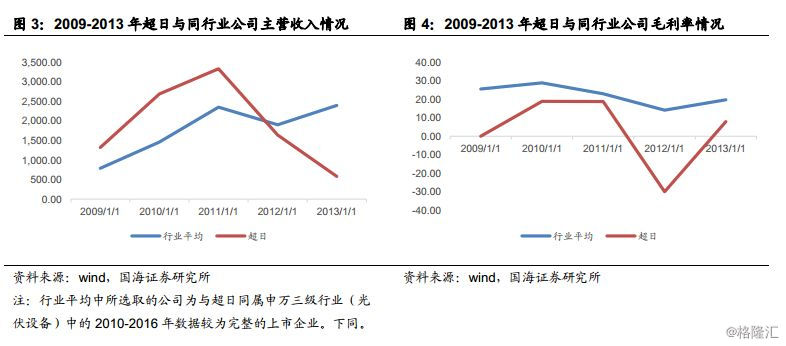

2009-2011年,公司主营收入与现金流不匹配,销售堆积在应收账款上。尽管公司2010-2011年间营业收入分别增长103.81%、24.04%,但经营性活动现金流量净额转负为-4.60亿元, -10.68亿元,特别是2011年,销售商品、提供劳务收到的现金同比下滑24.46%,与此同时,公司应收账款在2010-2011年分别增长133.45%、240.16%,占总资产的比重分别为14.55%、33.07%,造成这样的原因是,公司改变了销售政策,销售并没有转化成现金而是堆积于应收账款上。

2009年受金融危机影响,公司经销商客户资金流动性水平有所下降,公司的销售收款政策随行业整体进行改变,由原来的货到付款转变为给予2-3月信用期,造成回款速度减慢,2010年,由于公司客户结构中的电站投资商比重增加,从2009年占总销量的几乎为0增长至2010年的36%,而电站投资商本身具有价格高、账期长的特点,因此公司的销售账期进一步延长至6-7个月,造成了期末应收账款的进一步上升。

而这些堆积的应收账款面临着难以收回的局面,其应收账款周转率从2010年的10.21直接下落至2013年的0.32,截止2013年12月31日,公司应收38户境内外客户款项余额238,597万元,已计提坏账准备92,522万元,多数应收款项已逾期,2013年度仅收回11,525万元。2010-2011年表面风光的主营收入并没能为公司带来现金支持。

2.2、补贴减少和“双反”下仍逆势投资

2012年,随着欧债危机的发展,德国意大利等光伏大国再度下调新能源补贴,同时欧美“双反”贸易政策加剧行业的严峻形势,光伏行业进入寒冬,公司的主营业务收入也独木难支,下滑50.85%。在光伏行业不景气,主营严重下滑的情形下,公司仍大举逆势投资,即使在公司流动性已经出现问题的2012年第四季度,公司仍在进行对外收购。

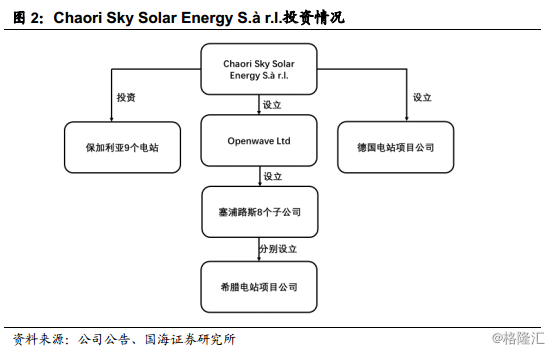

公司除了在国内收购增资企业,还投资设立香港超日,利用香港超日在海外进行大规模,且旗下海外子公司盘根错节。以其在卢森堡合资设立的ChaoriSky Solar Energy S.à r.l.为例,Chaori Sky Solar Energy S.à r.l.在保加利亚投资了9个电站并在德国设立了电站项目公司,ChaoriSky Solar Energy S.à r.l.同时在塞浦路斯投资设立了OpenwaveLtd的全资子公司,Openwave Ltd在当地设立了8个子公司,这八个子公司又分别在希腊各自设立电站项目公司。

在公司大规模的投资之下,2011-2013年投资现金流净流出-18.20亿元/-16.61亿元/0.16亿元,固定资产和在建工程总和则增长172%/151%/-15%,无形资产和商誉总和增长357%/416%/-6.75%。在公司盈利能力下降无法提供现金的情况下,大举投资又进一步压缩了公司的资金,为资金偿付吃紧埋下伏笔。

2.3、债务短期化,逾期贷款影响经营

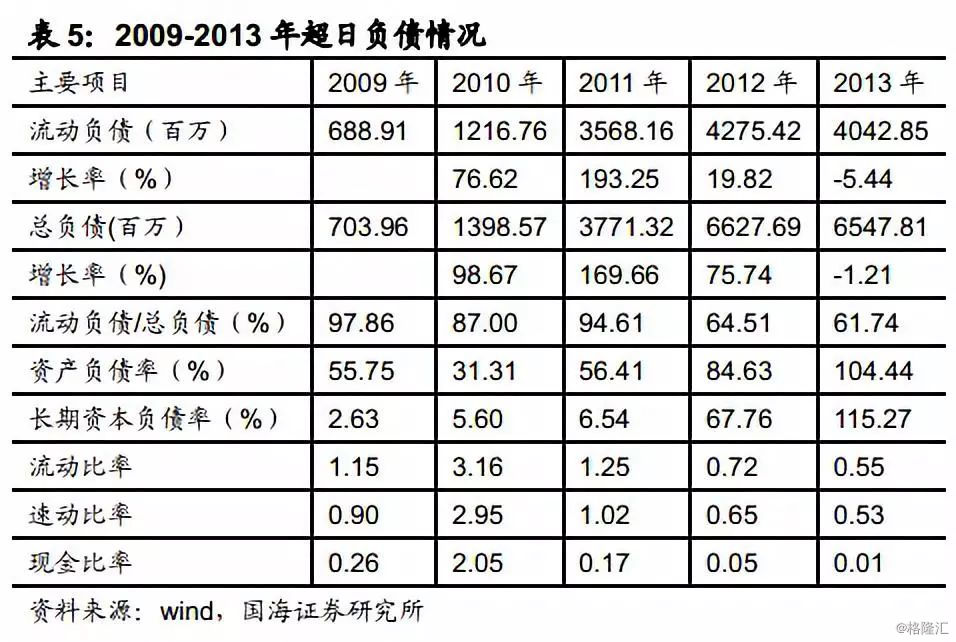

债务短期化严重且出现逾期贷款影响经营,最终不堪重负。公司经营无法提供现金流的同时又大举投资,致使公司的债务特别是短期债务在2009-2011年间大幅增加,2009-2011年流动负债占总负债的98%/87%/95%,短期借款增长187%/105%,2012年随着债券的发行,流动负债占比有所下降,但资产负债率从56.41%跃升至84.63%,长期资本负债率从6.54%升至67.76%,而公司的偿债能力又异常薄弱,公司的流动比率从2010年的3.16降至2013年的0.55,现金比率更是从2.05降至0.01,自有的存量资产特别是货币资金很难弥补公司的债务。

债券的发行也并没能缓解公司的偿债压力,2012年公司已到期未偿还的短期借款达3.80亿元,截止到2012年年报出具日,共有63家债权人起诉公司,涉诉金额12.87亿元,借款的逾期和涉诉使得公司的外部融资渠道受阻,至此已难以缓解其流动性危机。

经营下滑影响偿债,债务负担又反过来影响经营,2013年,尽管行业氛围有所转暖,但公司处于流动性困境,主要供应商要求公司全额预付原材料采购价款,正常生产经营受到较大不利影响,主要在建产能扩张项目和生产计划都处于暂停状态,公司产能利用率大幅低于2012年度,存货周转率也由5.12进一步下滑至2.96,公司主营收入再度腰斩。内外交困之下,公司最终走向违约。

超日积重难返的经营表现和民营属性,使得债券违约具有一定的必然性。“11超日债“作为中国债券市场上的首只违约债券,打破了市场对信用债刚性兑付的预期,是中国市场信用违约的开始。温故知新,重新回顾这只违约债,对我们后续识别风险债券有以下启示:

3.1、警惕高额应收账款

在超日的案例中,高企的应收账款是公司走向违约的重要因素。在识别公司违约风险的财务分析过程中,对应收账款情况的分析也是一个重要环节。对于应收账款占总资产比重较高或者出现大幅增长的企业,需进行以下的判断:

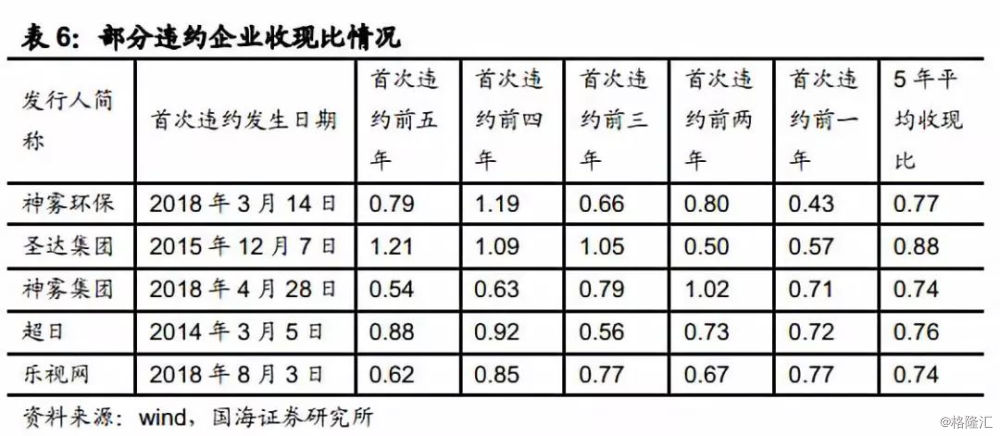

(1)应收账款的真实性:因为应收账款并不形成现金流,因此常常配合以关联交易作为公司调节利润的工具,用以虚增利润。我们可以通过收现比(销售商品、提供劳务收到的现金/营业收入)来观测盈利情况与现金流的匹配程度,考虑税收因素,最理想的收现比应在1.17左右。例如被质疑关联交易、财务报表信息造假的神雾环保技术股份有限公司,其违约前收现比就常年低于1,且2017年收现比仅为0.43。

除了虚增利润外,应收账款的真实性存疑问题还涉及到向关联方输送利益,在保定天威英利新能源有限公司的违约案例中就存在资金被母公司占用的情况,2014年应收账款和其他应收账款为29.98亿元,占总资产的31.14%,关联方应收账款达13.77亿元,其他应收款为4.63亿元,这其中,主要的应收款项来自于母公司英利绿色能源,英利绿色能源的应收账款为9.51亿元,其他应收款为4.04亿元。不管前后哪一种情况,都可以通过观察应收账款的主要欠款人来进行分析。

(2)应收账款的回收效率:应收账款周转率越高,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。在超日的案例中,应收账款周转率的逐年下降也反映其应收账款回收的困难程度,除此以外,对应收账款的账龄结构分析、主要欠款人的偿还能力分析都可以用以衡量应收账款的回收效率。而如果公司计提了高额的应收账款的资产减值损失,则该笔账款有较大可能无法收回。

3.2、警惕逆势扩张

投资激进是企业违约较为普遍的一个原因,违约传导路径通常为:激进的投资策略——公司自有资源难以支持——大幅举债——资金链出问题。而在行业困境之下,公司的盈利能力本身就面临下滑,能够提供的现金流并不充裕,此时若加大对外投资,特别是举债投资,更容易引发资金链的断裂。

具体来看,(a)投资激进表现为资产和投资现金流净流出大幅增长,在上文中,超日的总资产、固定资产和在建工程、无形资产和商誉都出现了大规模的增长;(b)公司自有资源难以覆盖投资支出:我们可以观察经营现金流净流入/投资现金流净流出,货币资金/投资现金流净流出来衡量公司自有资源对投资支出的覆盖力度,超日2011-2013年三年平均的投资现金流净支出为-11.55亿元,而三年平均的经营现金流为-3.36亿元,三年平均的货币资金为2.89亿元,自有资源难以支撑其高额的投资支出;(c)依靠举债投资:正如上文所述,在行业下行时举债投资,更容易引发资金链的断裂。

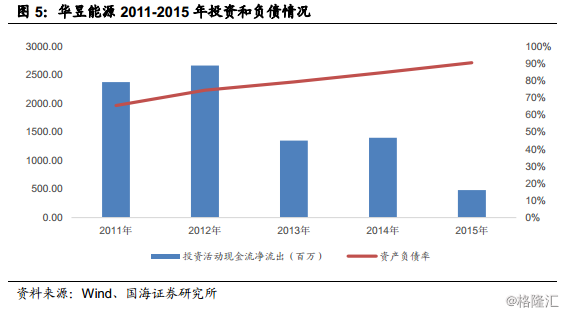

逆势扩张在违约案例中时有发生,不仅仅是超日,春和集团在行业不景气时,公司仍逆周期大幅承接订单,并于2011年使用大量资金参与收购加拿大上市公司MagIndustries Corp,后又因进展缓慢无法盈利,出售股权,同年亦开展钢铁等大宗商品贸易,结果并不理想;煤炭行业景气度下滑,煤炭售价持续下滑,山西华昱能源有限公司逆势投资,2011-2015年公司投资活动现金流为-4.82亿元/-14.01亿元/-13.50亿元/-26.68亿元/-23.78亿元,资产总额从2011年的114.29亿元升至2015年的228.54亿元,而资产负债率从2011年的65.57%升至2015年的90.55%,最终走向违约。在行业不景气的情况下,“活下去”才是第一要义,不管是抱有“众人恐慌我贪婪”还是希望通过对外投资扳回一城的的企业,往往自己沦为盘中餐。

3.3、警惕不规范的信息披露

早在2012年10-11月,上海证监局和深交所就曾指出超日信息披露不充分或不规范的问题。尽管信息披露不规范的问题并不是公司走向违约的原因,但不管信息披露不规范是有意还是无意为之,都很有可能表明公司出现内控不佳,经营不顺,资金链吃紧的问题。从投资者的角度来看,公司有意隐瞒的事项或为公司存在的重大风险,而财务数据的偏差会影响投资者对公司经营能力的判断,这些不规范的信息披露均会对投资者识别公司信用风险产生较大影响。

而信息披露不全或存疑的问题,除了可以通过(1)被监管机构出具警示函或其他处分这一信号外,还可以通过(2)会计机构无法出具“无保留审计意见”;(3)公司无故更换会计机构来识别。这些信号并非意味着公司一定有问题,但出现这些问题投资者应提高警惕。

“11超日债”作为中国债券市场上的首只违约债券,打破了市场对信用债刚性兑付的预期,是中国市场信用违约的开始。超日债的违约属于积重难返型。先是在金融危机的背景下公司改变销售政策,致使应收账款堆积并难以转化为现金,接着在光伏补贴减少和光伏“双反”的双重打击下,营收大幅下降,而在这样的情况下超日仍大举投资,最终致使债务负担过重,逾期贷款和诉讼反过来影响公司经营,最终走向违约。这只违约债券主要给我们以下启示:

(1)警惕高额应收账款:在超日的案例中,高企的应收账款是公司走向违约的重要因素。对于应收账款占总资产比重较高或者出现大幅增长的企业,需判断:(a)应收账款的真实性;(b)应收账款的回收效率。

(2)警惕逆势扩张:投资激进是企业违约较为普遍的一个原因,违约传导路径通常为:激进的投资策略——公司自有资源难以支持——大幅举债——资金链出问题。而在行业困境之下,公司的盈利能力本身就面临下滑,能够提供的现金流并不充裕,此时若加大对外投资,特别是举债投资,更容易引发资金链的断裂。

(3)警惕不规范的信息披露:不规范的信息披露常常公司内控不佳的表现,以下信号可以帮助我们提高警惕:(a)被监管机构出具警示函或其他处分;(b)会计机构无法出具“无保留审计意见”;(c)公司无故更换会计机构。

(1)政策风险;(2)企业经营风险。