下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:72港元

10月新能源乘用车销量继续高增2018年10月比亚迪股份汽车销量录得48497辆,同比增长约30%。其中,新能源车销量达27667辆,环比略微下降(主因商用车销量较上月下降较多),同比增长超100%。新能源乘用车方面,公司10月销量达26066辆,环比增长4.2%,同比增长约121%。燃油车方面,公司10月销售20830辆,环比增长4.1%。

1-10月,公司汽车总销量超40万辆,已经比公司2017年全年销量超出12.7%。其中新能源汽车销售17.11万辆,占比42.8%,新能源乘用车销售16.14万辆,占比40.3%。公司新能源车销量占比继续稳步提升。

三季度盈利显著好转,四季度展望乐观

公司三季报数据显示,比亚迪股份2018年三季度收入同比增长20.54%,较上半年的19.05%略有提升。公司三季度归属上市公司股东净利润录得10.48亿元人民币(下同),同比略微下滑1.92%,盈利状况比上半年有了显著好转(公司上半年盈利仅4.79亿元)。在三季度盈利能力明显回升的带动下,公司前三季盈利增速也从上半年的下跌72.2%,显著缩窄至下跌45.3%。我们认为,三季度新能源车月均销量较上半年明显增加(上半年月均12476辆,三季度月均22845),是公司盈利显著好转的最重要因素。

公司三季报预计2018年全年归属上市公司股东净利润同比变动幅度为-32.94%至-23.1%,据此测算,公司2018年四季度单季盈利应该在12-16亿元,同比去年的增速将在-5.66%至25.49%。我们预计随着四季度新能源车旺季的到来,以及公司新推系列车型竞争力的显著提升,公司四季度销量有望环比显著增长,盈利水平有望在三季度的基础上明显走高,并且有超预期的可能。

投资建议

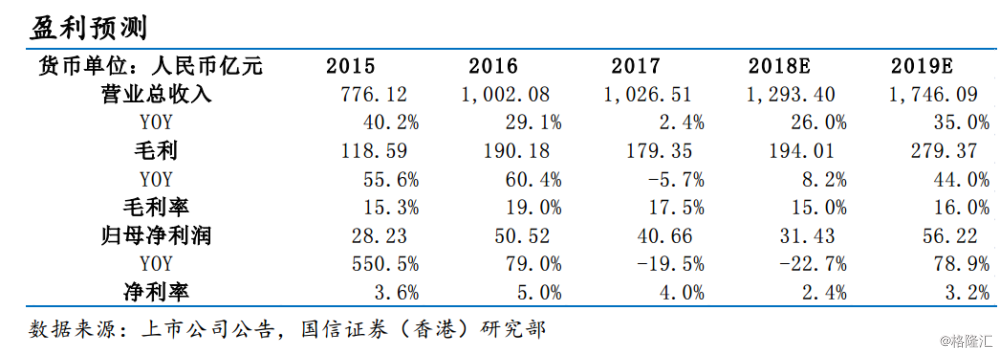

我们预测公司2018年归母净利润为31.43亿元人民币,较去年将出现一定程度下滑。同时预测2019年公司归母净利润将出现高速增长。公司港股2018年9月20日收盘价对应2018/2019年预测业绩PE分别为44/25倍。我们按照2019年预测业绩给予35倍PE,目标价为72港元,建议买入。

风险提示

公司新车型销售不及预期;乘用车行业竞争加剧导致毛利率明显下滑。