下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

说到裕元,似乎就不得不介绍一下这个来自台湾赴港上市的庞大集体。

裕元集团(0551.HK)是一家台资控股的港股上市公司,是全球最大主要国际品牌运动鞋及便服鞋制造商,像Nike、Adidas、Reebok、Timberland、Rockport、New Balance、Asics等都是“裕元集团”服务下的品牌客户。裕元的盈利来自于制鞋业务,贵为“运动鞋界的富士康”。

裕元持股62.41%、同在港股上市的子公司宝胜国际(3813.HK)便是分拆而来,主要从事运动服和鞋类的经销和零售,销售的运动品牌有耐克、阿迪、彪马等。而这两间公司的最终控股公司为在台湾上市的宝成工业(9904.TW),宝成持有裕元集团49.99%的股份。

今年1月21日,裕元公告其间接持有62.41%股权的附属公司宝胜被二者最终控股股东宝成(间接持有裕元49.99%股权)提私有化,一时间宝胜私有化一案被市场广泛关注,令裕元及宝胜股价被炒高了一番。裕元的股价也在私有化事件的刺激之下达到了上市以来新高36.9港元,市值一度接近600亿港元。然而,今年4月宝胜私有化事项遭到小股东否决,私有化失败,宝胜股价当日暴跌三成,也连累裕元股价一路向下,急挫至年内最低点18.9港元,接近腰斩。

随后,公司为维稳股价祭出利器:回购。然而,自4月起至9月,裕元从市场上回购36笔,一共回购3183.75万股,涉资近4亿港元。然而股价却一直在震荡盘整区间,没有太大起色。

继私有化子公司宝胜失败之后,裕元又迎来了一个滑铁卢:增收不增利,业务陷瓶颈。

事实上,裕元的“增收不增利”已经饱受市场诟病很久了。“裕元+宝胜”看上去很赚钱的体育用品界产业链闭环,却在国货崛起和流通渠道的改变现状下不再吃香。

通过对裕元数个季度的财务数据进行梳理,可以看到自2017年以来,裕元的净利润同比增速明显放缓,直至2017年第四季度开始发生了数个盈利倒退的状况。

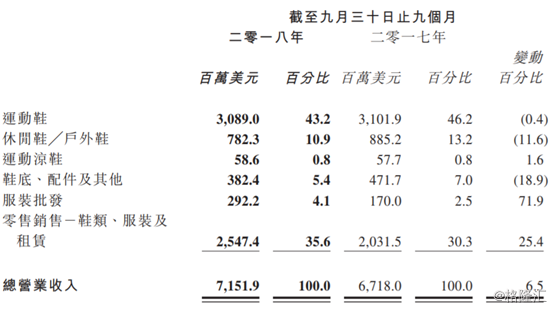

而裕元于昨日公布了三季度报,截至2018年9月30日止9个月,裕元营业收入71.52亿美元,同比增长6.46%;毛利17.87亿美元,同比增长4.80%;公司拥有人应占溢利2.05亿美元,同比减少48.32%。公告称,纯利减少乃主要由于期间内制造业务端的营运反杠杆作用,非经常性收益的减少,以及融资成本有所上升所致。

于期内,来自制鞋活动(包括运动鞋、休闲鞋╱户外鞋及运动凉鞋)的营业收入较去年同期下降2.8%至39.30亿美元,而所生产的鞋履双数及每双鞋的平均售价则分别较去年同期下降0.9%至2.37亿双鞋及下降1.9%至每双16.62美元。因此,于期间内,有关制造业务(包括鞋履以及鞋底、配件及其他)以及服装批发业务的总营业收入为46.05亿美元,减少1.7%。

细分产品方面,除了服装批发、零售销售业务有所增长,制鞋业务中的运动凉鞋品类同比持平以外,其他品类的收入同比均或多或少有所下降。

此外,裕元已确认非经常性亏损合共3160万美元,当中包括衍生金融工具的公平值亏损3430万美元,其部分被出售附属公司所产生的一次性收益所抵销。撇除所有非经常性项目后,公司拥有人应占经常性溢利为2.36亿美元,较2017年同期减少37.0%。

伴随着一如既往如火如荼的健康运动潮,阿迪达斯和耐克等一众品牌销量也是接连上升。9月底,耐克公布了2019财年(从2018年6月1日开始)第一季度的全球营收,同比增长了10%,净利润上涨15%。彪马最新一个季度,全球营收同比增长14%,净利润大涨24.7%;而阿迪达斯的全球营收已经连续九个季度销售呈增长趋势,大中华区三季度销售额增长26%。作为上游企业的裕元营收也跟着上涨,然而,不管是毛利还是纯利方面却显示出与去年同期持平甚至有所下滑的态势,主营业务前途堪忧。

瑞信发表报告称,裕元销量的增长主要得益于使用率提升和货币贬值,但是劳工成本上升部份抵销相关正面因素。OEM利润率持续受压,收入同比下跌3%,不过幅度较第一季度和第二季度的分别下跌7%和4%而言有所改善。

该行对零售业务展望审慎,下调集团2018-2020年盈测14%-30%,以反映去杠杆化的影响,目标价相应自33.4港元下调至30.8港元,评级维持“买入”。