下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日碧水源继11月2日后再度涨停,格隆汇研报掘金在11月2日覆盖此股报告,并发现其现金流大幅度增加,外资抢筹新进。

完整题目:医药CMO龙头,长期成长性确定;股价低位,现金流大幅度增加,外资抢筹新进(11/02)

碧水源(30070.SZ):专注膜法水处理技术,打造环境治理综合平台

立足北京,充沛订单提供不竭动力

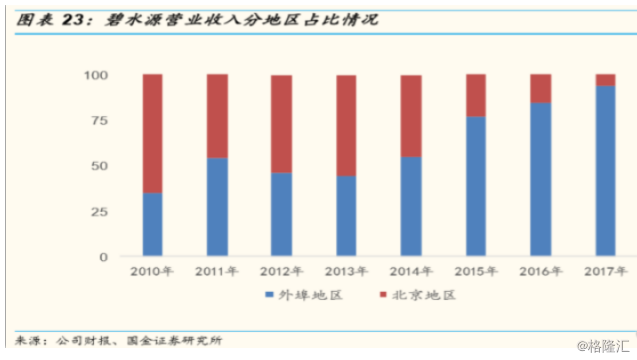

地域布局方面:业务起步于北京,通过PPP模式与全国30多个省市国有水务公司组建超过100家合资公司,在多个省市共建有上百个万吨级膜法水处理工程项目;

外埠业务的营业收入复合增速高达85%,毛利复合增速也达到74%,外部业务发展速度较快,在营业收入和毛利中2017年外埠业务在营收和毛利中的占比已经分别达到94%和92%。

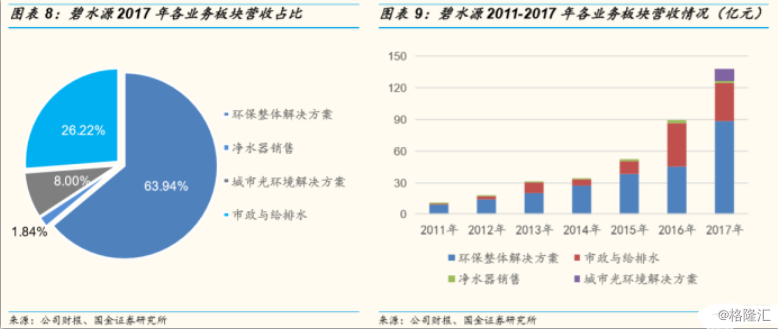

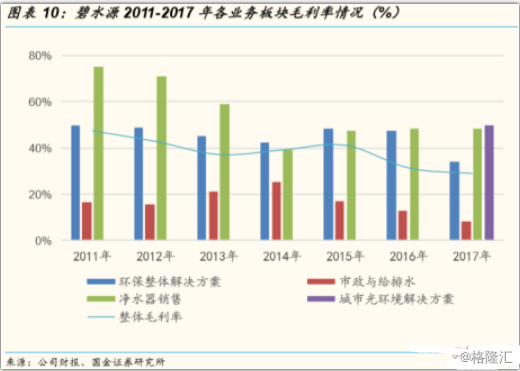

主营业务:环保整体解决方案、净水器销售、城市光环境解决方案及市政与给排水。其中2017年核心业务环保整体解决方案和市政与给排水两项业务占总营收的比例达到90.16%,并且贡献了83.13%的毛利。

关注点:未来净水器销售额将有快速的增长,成为公司新的利润增长点。城市光环境解决方案是公司收购良业环境后首次并表的业务,2017年实现营收11.02亿元,占比达到8%,业绩表现不俗。

订单量质双增:2018年新增订单中高毛利的水处理核心业务占比从去年的50%提升至80%。大多数项目处于建设期,但运营收入的比例在不断增加,未来一段时间,公司转入运营期的项目将不断增加,运营收入将会迎来阶梯式增长。

风险点:

业绩新亮点:布局城市光环境:2017年6月8日以8.49亿元现金收购北京良业环境70%的股权,加上之前拥有的10%股权,公司将持有80%股权,进一步完善市政领域的业务布局;

良业环境业绩承诺2017-2019年扣非归母净利润分别不低于1.65亿元、2.06亿元、2.58亿元,三年累计承诺净利润不低于6.29亿元;2017年城市光环境解决方案实现营业收入11.02 亿元,占比8%

内炼膜法,先进技术铸就核心竞争力

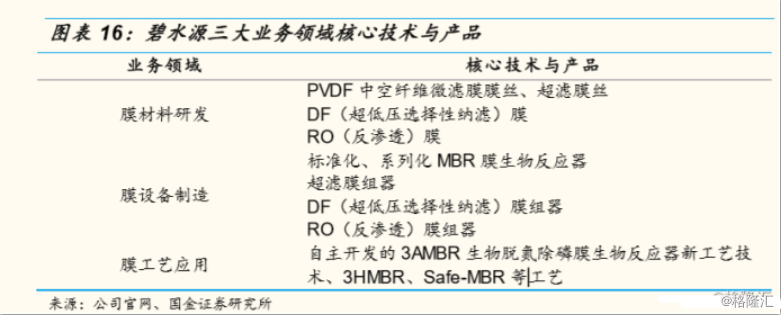

碧水源核心技术包括MBR(膜生物反应器)技术和拥有完全自主知识产权的MF(微滤膜)、UF(超滤膜)、DF(纳滤膜)和RO(反渗透膜)等技术,是目前世界上承建大规模(10万吨/日以上)MBR工程最多的企业,占全世界总数量的50%以上。

拥有全球规模最大的膜研发制造基地以及净水产品研制基地,地埋式污水处理厂累计日污水处理量近200万吨,每年可为国家新增高品质再生水近70亿吨,占全国膜法水处理市场份额的70%以上。

自主研发的MBR膜技术是全球目前最先进的污水处理技术,目前公司的膜技术在我国水务市场的占有率仅为10%,发展潜力巨大。

首创DF(超低压选择性纳滤)膜,并结合MBR技术,开发了MBR-DF双膜新水源技术:使得水资源循环再生成为可能,在我国水资源总体匮乏的大背景下,未来应用前景极好,可以说是一片蓝海,可以为公司未来的发展提供新的增长点。

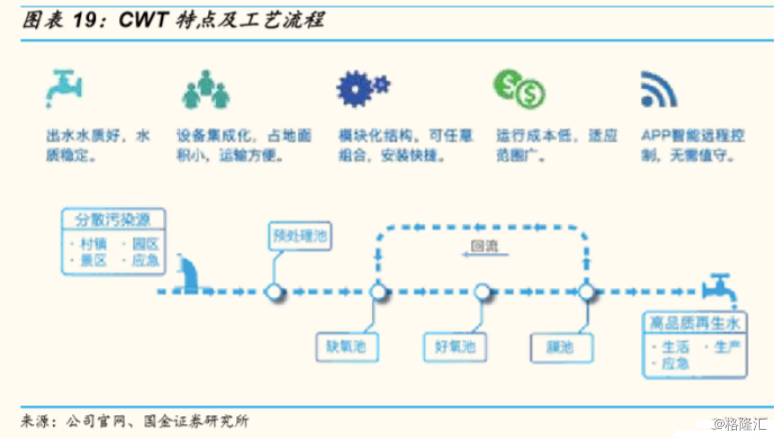

CWT(智能一体化污水净化系统):农村污水处理率仍在2016年仅为11.38%,针对此情况碧水源研发出CWT(智能一体化污水净化系统),适用于各种中小规模的分散性生活污水处理,是理想的村镇、旅游区的污水处理设备。

1.3财务分析

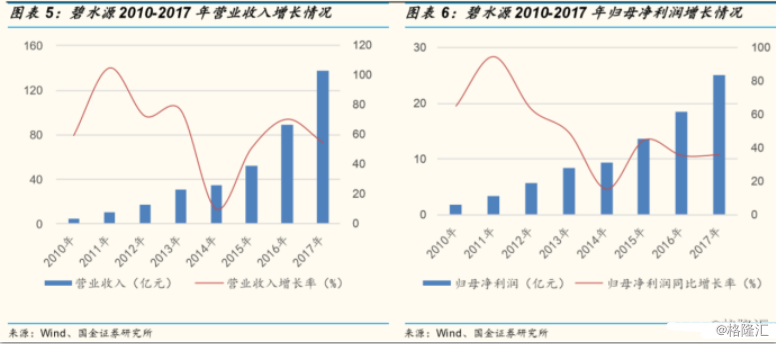

2017年公司营业收入136.7亿元,同比增长50.8%,自上市以来年均复合增速60%;归母净利润25.1亿元,同比增长35.9%,自上市以来年均复合增速46%。

毛利方面,随着公司2018年订单结构的优化以及融资成本的降低,未来毛利率、净利率有很大概率的回升机会。净水器销售业务的毛利率维持在48.20%的高水平,城市光环境解决方案的毛利率49.98%,在四个板块中最高。

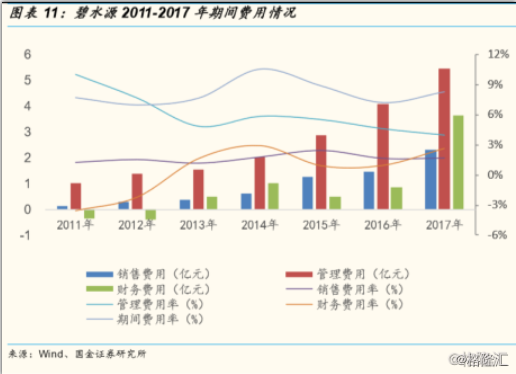

期间费用率:

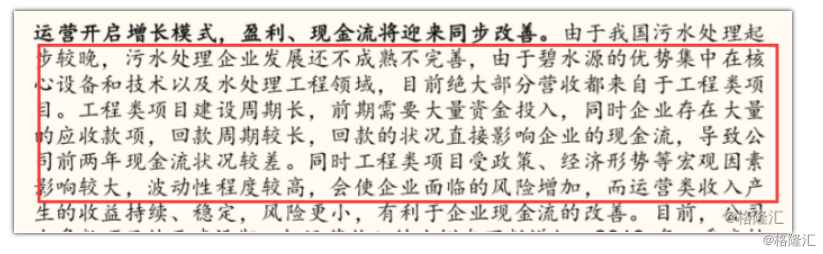

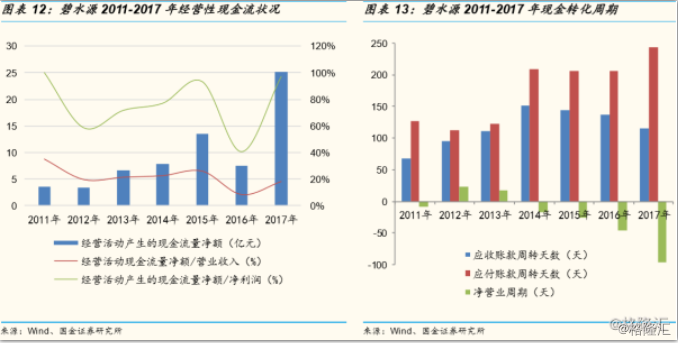

经营性现金流大幅改善,资金回笼能力不断提高,未来订单增加保证一个较高的盈利质量:

外资抢筹新进:………………

今日研报掘金:高毅旗下三只产品连续进场抄底该股,逻辑?该公司业绩猛增,长期受益新能源汽车发展

欲看更多内容请到格隆汇官网或格隆汇APP商城购买

格隆汇官网:点此进入

格隆汇APP商城:点此进入