下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西门狐

来源:狐论投资

今年的A股市场不可谓不惨淡,但是四季度的确是迎来了红包行情。投资的时点没到的时候,除了“控制仓位、耐心等待”,我们别无他法,但当确认时点到了之后,为了获取收益或减少损失,我们还要“主动出击、顺应反弹趋势”。

回顾10月,资本市场的波动可以说有些触目惊心。早前在9月底有万科高调呼喊“活下去”,十一期间加大营销调整力度甚至对前期业主进行补偿,一度令同行侧目,同期购房预期发生转变,房地产市场分化进一步加剧;十一后A股泥沙俱下,10月11日,A股上证指数跌破关键心理点位2638点;10月19日,中国股票市场获得国务院及一行两会“高度”关注;10月20日,国务院副总理刘鹤主持“防范化解金融风险第十次专题会议”,强调要深入研究有利于资本市场长期健康发展的重大改革举措,加快完善资本市场基本制度;市值较小的地产、非银板块个股开始率先反弹;一周多后,2018年10月29日,A股里面的标志性高价股贵州茅台跌停,也创茅台上市以来最大单日跌幅。

那么,茅台的跌停因为什么,又意味着什么?

很显然,茅台跌停的触发因素是三季报。茅台在跌停前一天发布了三季报,2018Q3实现归母净利润90亿,同比增长仅2.7%,大幅低于Q1和Q2的增速39%和42%。我们从单季度业绩的同比增速来看,2018Q3茅台的业绩增速的确创2016年以来最差。

(备注:亿元,数据来自Wind)

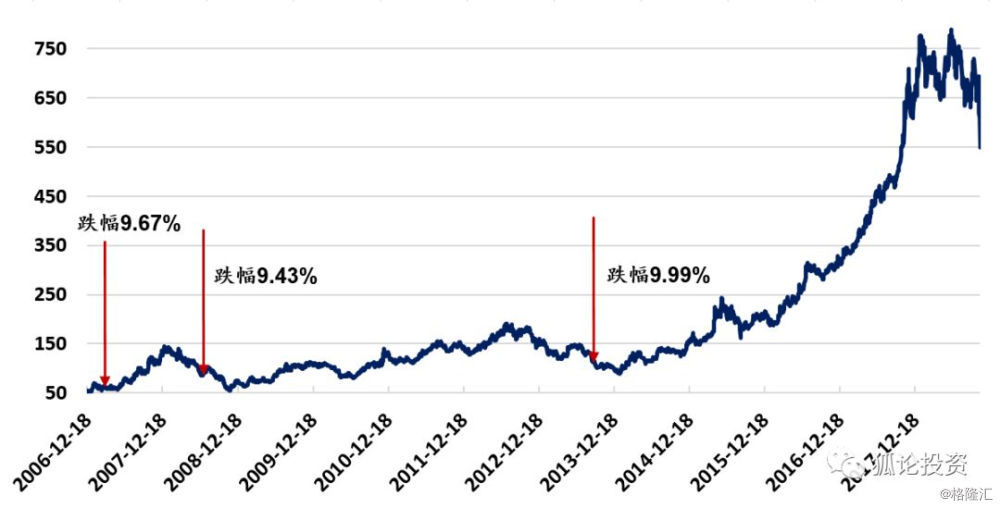

那么,单纯看季度的业绩表现,对股价的影响又有多大呢?茅台在2016Q3业绩增速仅3.6%,2015Q2业绩同比出现负增长、2014Q1业绩增长3.0%、2013Q2业绩同比负增长。2013Q2财报发布之后茅台股价的次日跌幅和阶段性最大跌幅分别为9.99%和30.1%,2014Q1为6.3%和18.3%,2015Q2为2.2%和6.0%,2016Q3次日反而上涨0.1%(阶段性下跌仅2.7%)。这说明茅台单季度的业绩增速下降对股价的直接影响其实是逐步在减小的。纵观茅台自2001年8月27日上市以来,2006年12月18日突破50元(向前复权处理)迈向高价股序列,之后单日跌幅超过9%的只有三次,分别在2007年2月27日跌幅9.67%、2008年9月23日跌幅9.43%、2013年9月2日跌幅9.99%,而且之后并没有出现持续的阴跌或大幅跳水挖坑行情。

(备注:元,数据来自Wind)

可见,单季度的业绩低于预期只是促使股价跌停的“利空因素”,真正的原因可能在于“主流资金对于政策底确认后的换仓接力行为”,后续的反弹行情会有所蔓延。实际上我们可以看到的是,从2016Q2刘士余主席上台后,茅台开启了波浪壮阔的上涨,其市值的增长与维持的主要驱动力来自于二级市场的赚钱效应发生了变化,中小票估值重构的风险释放导致投资赚钱效应转向“价值投资”,于是我们看到了沪深300及上证50个股的行情(2016Q2-2018Q1期间,茅台是主流公募及私募配置的核心标的)。但是随着去杠杆进程的不断深入,开始影响到二级市场通过杠杆资金持有的筹码到期不得展期的问题,沪深300的行情开始反转,个股明显分化,只不过在下山的路上,上证50跌幅相比沪深300要少一些而已。

于是我们看到茅台在跌停之后的四个交易日,股价上涨9.25%。同时,我们也看到了传媒板块“三七互娱”自10月29日起成交量明显放大短期就上涨了21%(均按收盘价计算,三七互娱属于年初以来腰斩但基本面确有亮点的主流传媒股,而传媒年初以来跌幅市场第一),“凤凰传媒”也是自10月29日连续三天“放量上涨”,电子板块的“纳斯达”(280亿市值)反弹幅度也超过20%,地产板块炒地图行情也大显身手,受益上海科创概念的“市北高新”,自10月29日以来反弹幅度已经超过了70%,超跌的小市值垃圾股“九有股份”自10月29日以来涨幅将近80%。

11月5日,总书记在首届中国国际进口博览会的开幕式上宣布,将要在上交所设立科创板并试点注册制。随后证监会负责人表示,注册制试点并不意味着降低门槛,也不意味着大批量企业集中上市,注册制的试点有严格的标准和程序,在受理、审核、注册、发行、交易等各个环节都会更加注重信息披露的真实全面,更加注重上市公司质量,更加注重激发市场活力,更加注重投资者权益保护。上交所的“科创板”既然是总书记提出的,无论怎么样大概率是要逐步推进并落地的,其从定位上看设定较高,类似“深交所的创业板”,中长期看有利于股市基本制度的完善,但短期对市场情绪特别是创业板的超跌反弹动能构成一定打击。

这之后还有几个重要事件,11月7日备受关注的美国中期选举结果出炉共和党失去众议院(其实这个结果还是比较符合最大概率的,期待民主党在众参两院均胜出不太现实,美国国会分裂还是会给新兴市场以踹息机会),11月8日“中弘股份”公告确认收到深交所关于股票终止上市的决定(自2018年11月16日起进入30个交易日的退市整理期,期间股价再度回到1块钱也没用,只能先退市再再申请重新上市),11月5日复牌的“*ST长生”在再次3各跌停板之后上演地天板放了两个涨停板(充分说明了超跌小市值具有反弹的动能和环境),11月9日上交所发文拟修订停复牌原则缓解停牌拖延症现象(增加市场流动性,对部分个股来说提前复牌也未必是坏事),11月9日传媒龙头“万达电影”打开跌停当日成交额超过19亿(此前公司组织大规模的投资者交流活动),11月11日天猫成交破百亿仅2分05秒(只要有比价效应,国民的消费欲望依然是比较强劲)。

短期来看,积极的因素依然位居市场主导地位,国内层面三季报风险释放完毕,政治局会议不提去杠杆和打压房地产,政策底会导致“股权质押被强平风险大幅缓解”、“国进民退政治上不正确,要重视保护民企的积极性”、“增强市场的流动性,保护自由公平交易的权利”,外围层面美国中期选举符合预期、汇率在破7之前打消耗战。后续可能需要关注房地产基本面下行风险、科创板推进节奏问题(从提出到推出可能会有个比较长的时间跨度)、中美贸易战的实锤等。从技术层面来看,2449的支撑位置可能至少需要两次有效考验,即便反弹空间不足,也有良好机会把握市场的结构性行情。四季度整体来看可能是影响年末投资收益排名的关键窗口期,建议投资者可以适度淡化板块偏好,积极把握能够进攻的个股,具有进攻基础的个股应该是符合一些这样的特征:

1)不属于沪深300里面过去一年积累很大涨幅的;

2)年初以来超跌比较明显的;

3)基本面有超预期或亮点的;

4)具有一定主流共识特性契合市场热点;

5)交易比较活跃等。