下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

把握农村基建新契机,发力乡镇煤改气公司把握气化乡镇新契机,重点发展乡镇煤改气和工业煤改气。自2018年6月27日公司参与设立河南煤改气投资基金后,河南煤改气工程于7月15日全面开工。截至10月24日,已累计开发50.6万户,进场施工33万户,完工9万户,首批用户已点火通气。按照目前实施进度,我们认为至今年年底公司有望实现开工60万户、完工30万户的目标,对应收入和利润贡献分别为人民币9亿元和3亿元。我们预计,未来三年河南煤改气支撑公司接驳和城市燃气业务快速增长。

推进城燃并购,扩大市场终端份额

2018年7月,公司获得河南省舞钢市7个乡镇的管道燃气独家特经销权,与邻近且公司亦拥有乡镇管道燃气独家特许经营权的宝丰县、叶县产生协同效应。今年下半年,公司又添石家庄金明项目,收购金额为人民币2.65亿元。未来三年,公司将继续聚焦河南省城燃项目并购,与煤改气战略形成资源协同效应,同时聚焦外省二线及二线省会城市周边重点区域的城燃项目,其中气源丰富地区的城燃项目是公司重点关注的潜在收购标的。

加大中游资产配置

公司加大中游长输管线及LNG加工业务资产配置,通过长输管线建设带动销气量及输气量增长,通过与上游气源方开展LNG加工包销合作以获得更多气量指标。截至目前,公司合计拥有6条长输管线,其中3条为在建;拥有LNG加工厂2座,与华气广元液厂开展的LNG加工项目日产能100万方,并全部由公司负责销售。同时,公司正在筹备海外LNG贸易,待LNG进口价格合理时将择机开展LNG贸易。

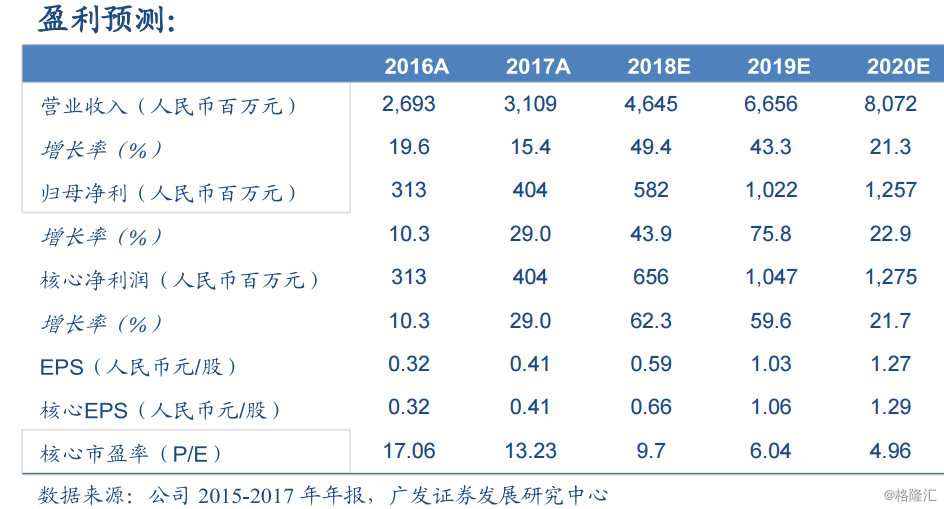

盈利预测与投资评级

2018年11月08日,天伦燃气(1600.HK)收盘价为港币7.20元。我们预测公司2018-2020年核心净利润分别为人民币658/1.047/1,275百万元,核心EPS分别为人民币0.66/1.06/1.29元,按最新收盘价计算对应核心市盈率分别为9.7X/6.04X/4.96X,维持“买入”评级。

风险提示

“煤改气”政策实施不及预期,项目进度不及预期,供给不足限制销气量较快增长。