下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

今天,优塾团队准备研究一家电子设备厂商——它的应用极其广泛,在你生活中随处可见。城市的接道、商场的楼道、甚至你家楼道里,都能见到它。

不仅如此,它还是2008年的奥运会、亚运会、世博会、甚至伦敦奥运会、亚太经合组织APEC等重要会议场合上,重要的安防设备的提供商,连续6年拿下视频监控行业全球第一。

先来看下它的业绩:

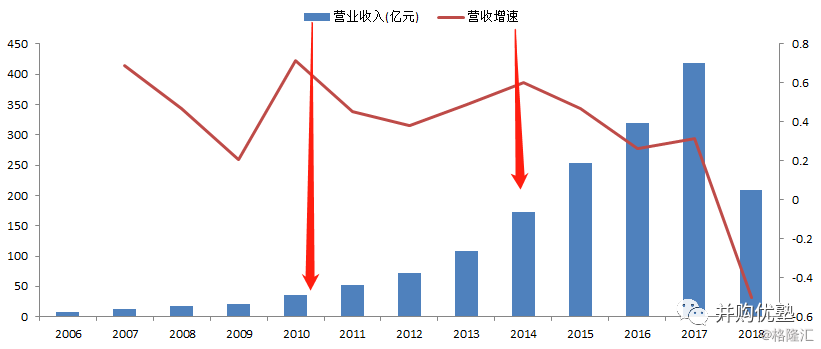

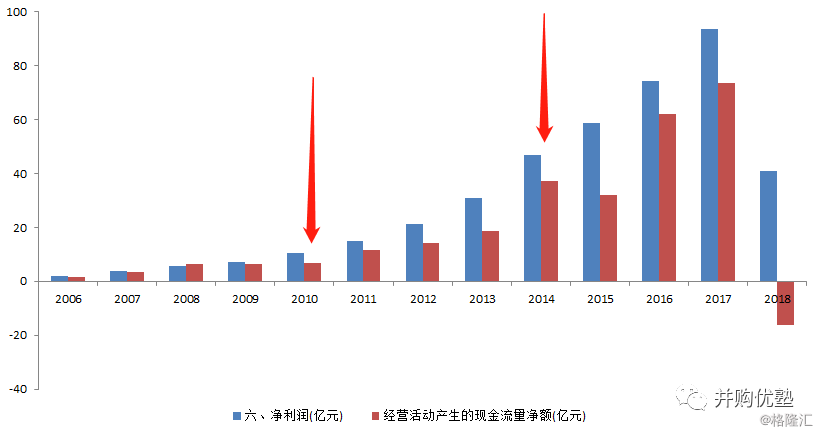

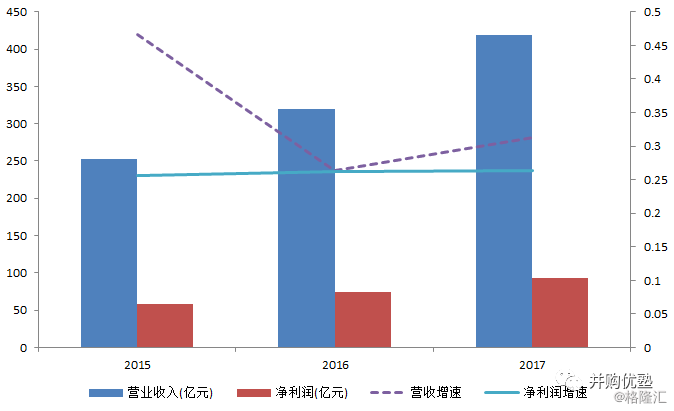

2015年到2018年上半年,其营业收入为252.71亿元、319.24亿元、419.05亿元、208.76亿元,净利润58.82亿元、74.20亿元、93.78亿元、41.08亿元,经营活动现金净流量为32.17亿元、62.14亿元、73.73亿元、-16.21亿元,毛利率为40.10%、41.58%、44.00%、44.50%。

注意看以上数据,增长极快。营收三年复合增速为28.77%,如果再将其拉长了来看,从2006年期,营收12年的复合增速高达45%。这个数据,已经可以秒杀A股95%以上的公司。

而且,不仅收入增长快,股价也连续攀升,上市8年,股价从3.18元/股一路上涨到44.06元/股,翻了近13倍,一度站上深市市值最顶端,被誉为“深市之王”。

来,感受一下这画风:

▼

***图0-1,股价走势图,(单位:元)

来源:Wind、优塾团队

不仅股价上涨,它还不亏待股东。上市8年,连年分红,8年平均股利分配率为37%,最高股利最高分红比例高达 49.7%。

相信看到这里,你已经急不可耐的要说出它的名字:海康威视,视频监控领域的龙头,全球排名第一,市占率21.4%,力压德国博世(BOSHE)。

它的业务遍及全球界,产品在150多个国家销售,澳大利亚、美国、新西兰、捷克、马来西亚、德国等都在之内,且从其账面货币资金的币种名单也可看出,包含美元、英镑、欧元、兰特、澳币、卢比等在内的22种外币。

如果和另一家国内安防龙头大华股份相比,海康的营收业绩、净利润体量分别是前者的2倍、4倍。你可以感受下这中间的差距。

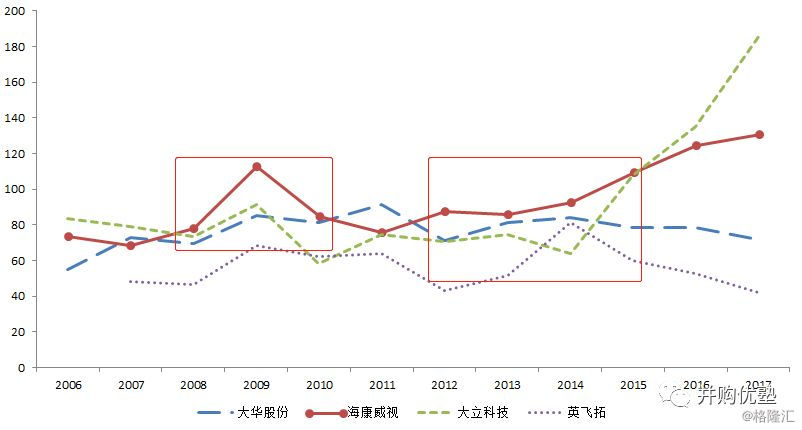

然而,非常有意思的是,在上市的头7年里,海康从估值(市盈率)等角度看,一直在大华股份之下。

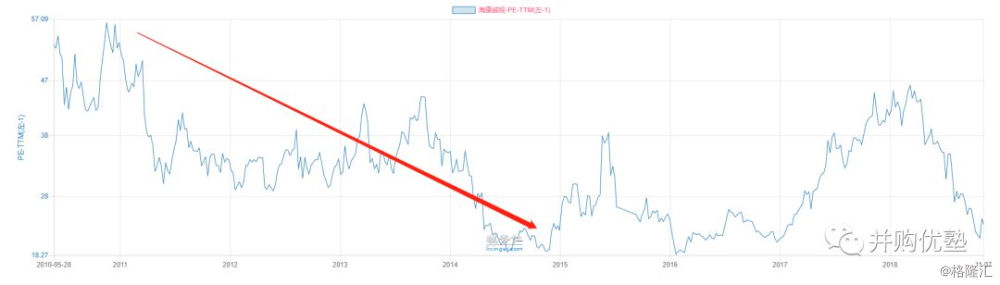

以上市前4年为例,海康威视的PE基本维持在30左右,而行业第二的大华股份则基本维持在46左右,整个区间均高于海康威视。不信,你看下面这张图:

▼

图0-2,PE对比图,单位:倍)

来源:理杏仁

此外,假如你再仔细一点看,从海康上市那一年起,其PE走势,从2010年到2014年其PE从56倍一路下滑到19倍。

这种估值表现,和国内第一、全世界第一的title似乎有点不太匹配,这,到底是为什么?

而且,自2018年3月,其股价一路下跌,从最高点44.06元/股一路下滑到22.29元/股,跌幅将近50%,市值蒸发超过1600亿。如今的它,正站在一个和腾讯类似的境况下:跌了这么多,到底现在是便宜了,还是贵了?股价蒙上阴影,可未来前景究竟会如何?

▼

***图0-3,股价走势图,(单位:元)

来源:Wind、优塾团队

好,看到这里,有几个问题值得我们深入思考:

1)安防行业是否已经到了天花板?海康威视如此赚钱,背后究竟是什么核心护城河在支撑?

2)为什么做上了行业老大、全球巨头,从上市以来估值却一直在下杀,并且,前些年在估值方面的表现整体还不如行业老二?上市时高估值,之后估值连年下杀,这是否是一个科技股的命中注定?

3)自2018年二季度以来,其股价持续走低,这究竟是为什么?在这样的大幅跌幅之后,它的业绩和基本面是否无法恢复?它的核心护城河,是否受到冲击?

今天,我们就以海康威视这个案例,来研究一下视频监控领域的产业逻辑,以及财务特征。

海康,是一家全球化公司。

— 01 —

安防巨头成长史

▼

安防,可以说是一门年轻的行业。

1962年,故宫珍宝馆“珍妃印”失窃,安防意识萌芽,第一代晶体管监听报警设备,应运而生。1979年,公安部在石家庄召开“全国刑事技术防范工作”,安防行业诞生。

安防行业是一个庞大的行业,截至2016年,国内安防市场规模达5700亿元。从应用场景来看,主要有视频监控、出入口监控、楼宇对讲、防盗报警等场景,其中视频监控占比最大,接近50%。

纵观视频监控历史,其主要有四个阶段:1999年之前、1999年到2005年、2005年到2010年、2010年至今。

第一阶段:1999年之前—模拟视频监控(CCTV)。

该阶段以模拟视频监控(CCTV)为主,主要用于政府、银行、军事等重要部门。

所谓的模拟视频监控,是一整个视频监控系统,主要由摄像机、视频矩阵、监视器、录像机等组成。其主要通过模拟信号传输图像信息,并将其存储在录像机中,自动化程度低、存储量有限、录像负载重、质量不高。

所谓的模拟信号,是用模拟量的电压和电流表示的信号,但由于该信号在时间和幅度均连续,因此保密性差、抗干扰能力弱。

之后,到了第二阶段:1999年到2005年—数字模拟监控。

2001年,美国发生“911”事件,对安防提出了更高的要求。2003年,我国公安系统提出“平安城市”项目,监控逐渐从行政等领域逐渐转向生产、水利等消费领域渗透,安防市场进一步发展。

这一代的主流,是基于“PC+多媒体卡”的数字视频监控系统(DVR),是一种非标准的封闭系统,且除显示设备外的视频设备之间以数字信号方式进行传输。

所谓的数字信号,就是对视频信息采用二进制码得到的编码信号,相比与一代的模拟信号,抗干扰能力和保密性提高。

但因二进制编码数据量大,占用频带较宽,技术也较复杂,其存在一定局限。比如说:需要在每个摄像机上安装单独的视频电缆,布线特别复杂;同时最多只能扩展16个摄像机,监视范围有限。

到了第三阶段:2005到2010年—网络视频监控(IPVS)。

IPVS可以在摄像机内置Web服务器,并提供以太网端口,使得摄像机生成JPEG或MPEG4数据文件,可供授权的客户机随时随地访问、监视、打印,而非生成连续的模拟视频信号形式的图像。这一代产品,较前两代产品,具备了简便性、控制性强、易于升级、可扩展性强、全面远程监视等特点。

目前已到第四阶段:2010年至今—智能监控。

当前,视频监控行业的趋势有三个:高清化、智能化、网络化。该阶段的产品将原先的视频监控产品结合AI技术。

这些结合使得视频监控功能大大完善,如结合图像识别技术的视频监控,可以应用在犯罪侦查场景,结合视频结构化技术的视频监控,可以有效识别针对“假牌”、“套牌”、“车内不系安全带”、“开车打电话”等行为。

▼

***图1,视频监控发展史

来源:安防监控基础、腾讯视频

在视频监视产品一代一代的更迭中,诞生了一家全球性的龙头公司。

它,就是海康威视。

2001年,“911”事件,“反恐”和“安防”成了主旋律,安防行业迎来了重大机遇。

同年,中国电子科技集团公司第52研究所,一家军民结合的国家一类研究所,专做计算机外部设备研究。凭借早期研究的数字视频压缩板卡技术,第52所脱编了28位工程师,成立了海康威视。

所谓的数字视频压缩板卡技术,就是将捕捉视频转换成数字信号,进而转换成数字信号,并将其采用数字压缩技术,存入计算机磁盘中形成数字视频的技术。该技术的好坏,直接关注到捕捉视频的还原程度,如亮度、色度、大小。

不过,海康威视虽有五十二所的技术体系支持,但要发展视频监控系统,还缺少核心的视音编解码技术。

所谓的视音频编解码技术,主要分为视频编解码和音频编解码,是数字视频监控系统的核心技术。由于未经压缩的视频常常伴随海量数据,仅通过扩大存储器容量、增加通信干线的传输速率来存储或传输,是不现实的,这就需要编码,将其进行压缩。

比如,一路4CIF(D1)分辨率图像,其一帧(视频中的一幅图像)就有1216512字节,以25帧/秒的速度,其一秒就产生29MB/秒的数据量、一天就是2.4TB/天,一个摄像头一天产生的数据就是2457.6GB,这相当于将4小时的乱世佳人持续放映1462次的数据大小。所以,压缩编码很重要。

视频编解码,可以保证视觉效果的同时,提取有效信息,去除冗余信息来减少视频数据率,其优劣直接决定了图像的清晰度、网络传输的带宽的高低、所占存储空间的大小等性能。可以说,直接成了安防的关键。

海康威视,通过两种方法来获取技术。

第一步,先从外部引进技术。

2002年6月,海康威视与龚虹嘉、王刚三方签订了《软件特许协议》。

龚虹嘉,是海康威视的工程师胡杨忠、陈宗年的老同学,他一方面投资245万,还带来了技术。

王刚,技术大牛,他基于H.26L 算法,开发出了可在DSP上运行的视音频压缩和解压缩软件,并且锁定该技术的独家经营权到2006年。

第二步,再进行自主研发技术。

2003年7月,ITU-T和MPEG组建的联合视频组(JVT:joint video team),并提出新的数字视频编码标准H.264。

在此之前, MPEG-4是主流数字视频编码标准,由ISO/IEC 在1998年发布。但H.264能够在较低带宽上提供高质量的图像传输,在同等的图像质量条件下,数据压缩能比 MPEG-4 高出 1.5 倍,不过,也对硬件处理能力和软件的架构提出更高要求。

2003年,海康威视率先在自主开发出基于H.264算法标准的自主知识产权的软件,并在当年,推出视频监控存储产品(DVR)。

凭借节省硬盘存储空间和网络传输带宽的优势,该产品不仅领先国内板卡市场,也成为监控行业革命性产品,打破了国外产品在国内的垄断地位。

2004年,海康板卡实现2.5亿元营收,市场份额超过80%,荣登国内安防龙头地位。

而后,监控产品开始由银行ATM机和城市交通,向动物园、考场、机场等消费领域渗透,安防产业出现新的潜力。

在后端市场崭露头角后,海康又盯上了前端市场,而前端市场,是监控产品中更大的蛋糕。

不过,这一市场一开始被国外公司占据,核心技术ISP(图像信号处理)影响成像质量,国内在此技术上还是空白。直到2006年,海康威视在ISP(图像信号处理)核心技术取得突破,并顺势推出基于ISP的自主研数字化网络摄像机(IP摄像机)。

凭借该产品,不到两年时间,海康威视把前端摄像机市场占有率,做到全国第一。并且,产品结构也从后端为主,切到了前端为主。

▼

图2,产品结构图(单位:亿元/%)

来源:Wind、优塾团队

随后,海康威视一路领先:

2007年,推出全球第一台16路D1实时DVR ;

2008年,开始布局智能板块阶段;

2010年,开始布局高清监控整体解决方案;

2013年,布局明勇安防产品,推出萤石系列产品,同时推出128路/256路NVR(网络硬盘录像机)。

现阶段,海康威视已经成为全球第一的安防巨头,2017年其全球市占率为21.4%。截止本报告发布时,市值为2500亿元左右,PE在23倍左右。

好,到这里,假设你是海康威视的老板,那么,你觉得安防这门生意,核心护城河在哪里?带着这个问题,我们继续往下研究。

— 02 —

一门独特的生意

▼

海康威视,成立于2001年,第一大股东为中电海康集团有限公司,持股比例为39.59%,其中,中电海康是中国电子科技(国有独资)全资子公司,是一家中央国有控股企业。

其主要进行安防视频监控产品研、产和销,如硬盘录像机(DVR)、视音频编解码卡、监控摄像机、监控球机等设备,此外其还提供以视频为核心的物联网解决方案。

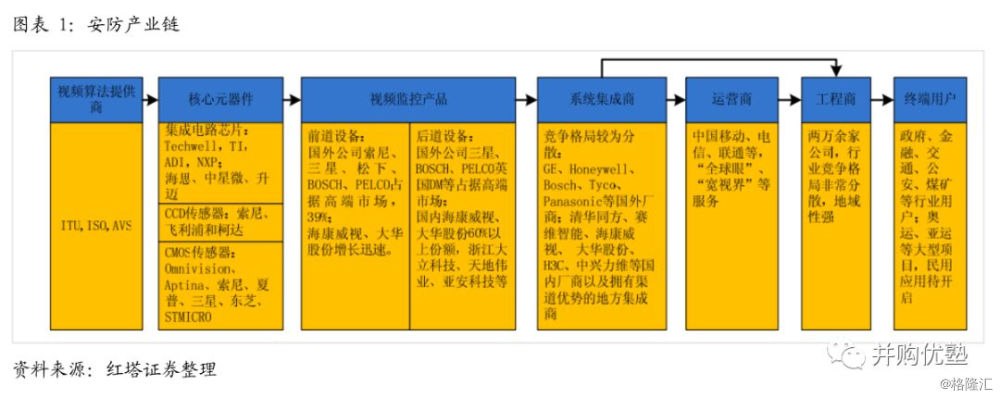

其上游——为视音频基础算法提供商和集成电路设计及制造商,其中,视音频算法研发基本上都被 ITU-T、ISO/IEC 等国外研究机构所掌握,芯片设计、制造为 SONY、SHARP、MICRON、PHIlLIPS、TI、ADI 等国外厂商垄断。

目前,其自行研究的视音频标准算法 AVS1.0 版本已经发布,但是针对视频监控专用的 AVS-S 尚在研究过程中。

其下游——为安防工程商、经销商和金融、公安、邮政、电信、交通、电力、煤矿等终端行业用户,应用范围广泛。值得注意,与其他生产商不一样,海康威视主要设立自己的销售分公司,直销为主。

2015年到2018年上半年,其营业收入为252.71亿元、319.24亿元、419.05亿元、208.76亿元,净利润58.82亿元、74.20亿元、93.78亿元、41.08亿元,经营活动现金净流量为32.17亿元、62.14亿元、73.73亿元、-16.21亿元,毛利率为40.10%、41.58%、44.00%、44.50%,营收三年复合增速为28.77%。

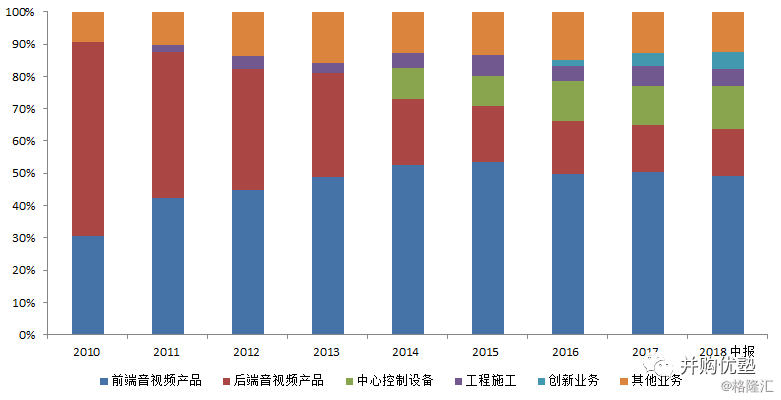

收入主要源于:前端产品、后端产品、中心控制产品以及其他业务。

▼

图3,收入结构图(单位:%)

来源:Wind、优塾团队

2015年到2017年,前端产品收入占营收的比例为53.5%、49.7%、50.3%,毛利率为46.9%、48.5%、50.9%; 后端产品收入占营收比为17.3%、16.3%、14.7%,毛利率为45.7%、48.0%、48.6%;中心控制产品占营收的比例为9.3%、12.5%、12.1%,毛利率为47.8%、48.1%、54.3%。

三者合计占营收的比例为80.1%、78.5%、77.1%,且毛利均在50%左右,是主要的营收和利润来源。

前端产品——是指布于探测现场的各类设备,如视频图像信号的采集处理设备监控摄像机、监控球机和业数字监控、视音频处理设备视频服务器(DVS)等。

监控摄像机,主要将监控范围内的光学信号转化为电子模拟视频信号。主要应用于楼道、街巷、房间等非全景监控区域的点、面取景。

而监控球机,可实现点、面取景,还可实现360度全景监控,多角度跟踪取景等功能,具有低监控死角的特点,主要应用于广场、十字路口、会展大厅等需要大范围、全景监控的场所,其价格也较摄像机昂贵。

DVS,将模拟视音频信号数字化后进行压缩编码,并应用于网络传输。

后端产品——与前端产品相反,后端产品一般不分布在探测现场,如数字视音频记录设备硬盘录像机(DVR)、数字监控、视音频处理设备视音频编解码卡等。

DVR,是指嵌入式数字硬盘录像机,一般配合模拟摄像机使用。它可以通过专用芯片,对图像进行压缩即解压回放,并采用嵌入式操作系统,完成整机的控制及管理。

▼

***图4,产品图,来源:招股说明书

中心控制产品——主要是用来接收信息,进行中心监控的,包括显示、集中存储、应用软件、数据中心等。

工程施工主要是安防工程施工等劳务;其创新业务和其他业务收入来源主要包括智能家居业务、机器人、存储器等。

这里,其主要采取“基线产品(标准化)+定制产品(非标)”的产品模式,并在此基础上形成“自主生产+外协加工”的生产模式。

比如,核心生产环节:产品的系统(整机)与机械结构设计、软件嵌入、PCBA 件检测、部件电装等环节,采取“自主生产”;而生产印刷电路板、进行 PCBA 贴装、机箱外壳生产等标准化和通用环节,采取“外协加工”。

结合其历史发展以及基本面的情况,大致可以分为三个重要的基本面阶段:

1)2006年至2010年(上市前);

2)2010年到2014年(快速发展);

3)2014年至今(业绩、市值双升) 。

▼

图5,营收及增速(单位:亿元/%)

来源:Wind、优塾团队

图6,净利润及净现金流量(单位:亿元/%)

来源:Wind、优塾团队

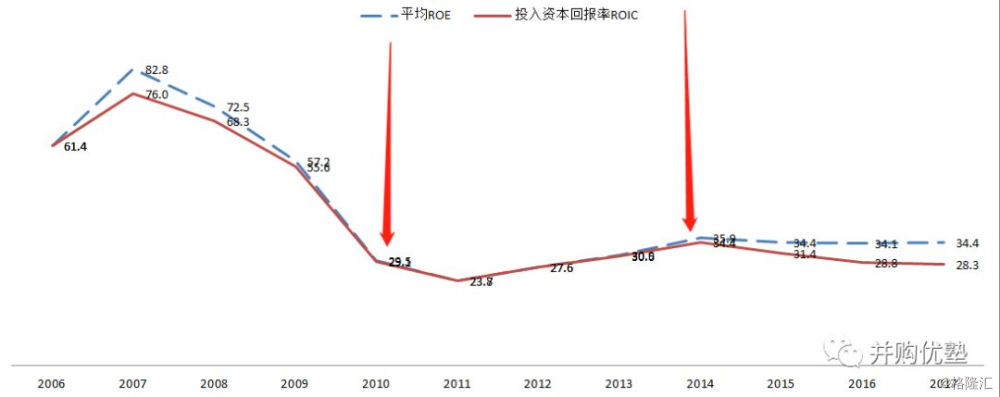

图7,ROE及ROIC(单位:%)

来源:Wind、优塾团队

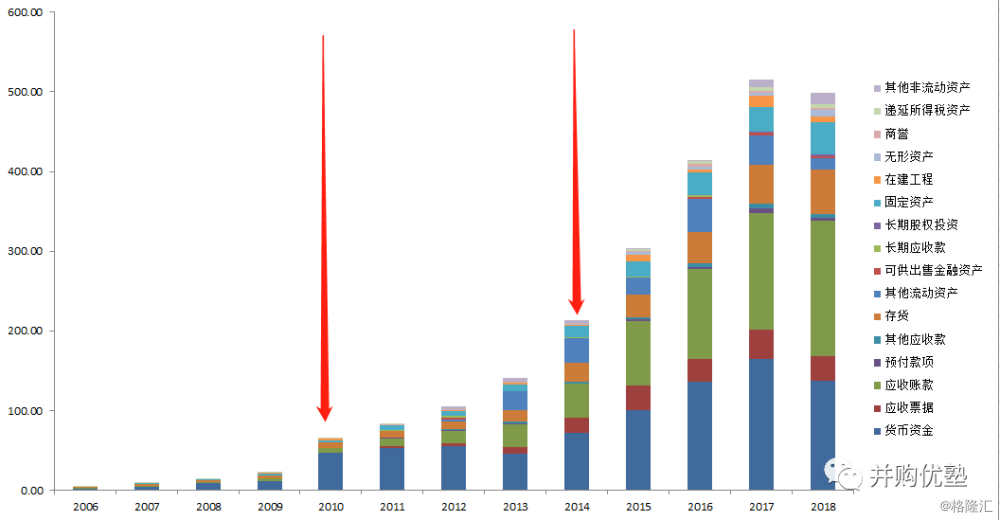

图8,资产结构图(单位:亿元)

来源:Wind、优塾团队

图9,海康股价走势(单位:元)

来源:Wind

以上这些数据摆在你面前,请问,你是否读出了什么比较独特、值得深挖的信息?

— 03 —

第一阶段,上市前

▼

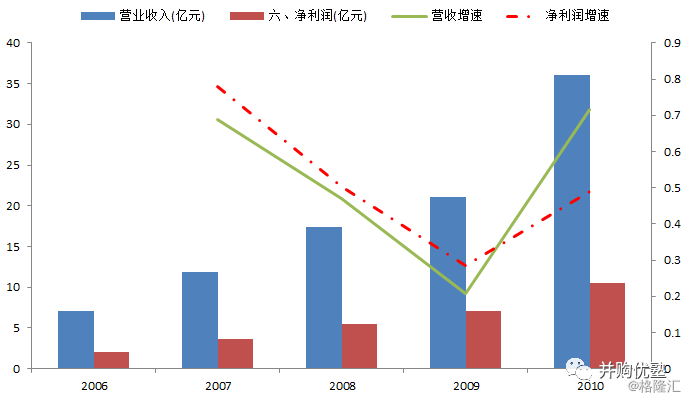

2006年至2010年,海康的产品以后端产品为主,核心代表为DVR。业绩表现如下:

▼

图10,第一阶段营收和增速(单位:元/%)

来源:Wind、优塾团队

营业收入、净利润持续增长,净利润增速大于营收增速,但自2007年开始,出现营收和净利润增速双双下滑的情况。

之所以出现增速双双下滑,是因为DVR是电子产品,更新换代速度在3年左右,产品技术迭代快,竞争激烈,增速承压。

DVR产品,经历了几大技术迭代阶段——PC式DVR和嵌入式DVR(2000-2002年)→从MPEG的压缩算法过渡到MPEG-4、H.264算法(2003年)→本地录像作为网络上的一个核心设备(2006年)→混合型、高清、智能型的DVR(2009-2010年)。

此外,当时的安防行业整体集中度低,我国安防企业就约有1.5万家,而年销售额超1亿元的不到70家。从全球市场情况来看,没有一家市占率超10%,市场竞争激烈,并爆发价格战。

关于价格战,多说两句。之前在和业内朋友聊天时,有两个产业逻辑的共识:第一,当一个新公司,或者一种新生意模式崛起,一定意味着传统技术和传统公司的消亡,产业发展也遵循“能量守恒定律”;第二,当一个新公司和一门新生意要崛起,一定要在成本上比传统生意成本大幅降低,因而也就必然会产生“价格战”,这是价格战的必然性。如果一个行业没有价格战,那么搞创投的基本就不用研究了。

回到本案,以核心产品DVR为例,2006年到2009年,DVR产品价格一路下跌,3843.64元/台下降到2671.72元/台,降幅为30%。

但幸运的是,生产DVR的原材料价格也在下跌,且随着技术革新,生产DVR所需的DSP使用芯片数量,也在降低,这样就降低了单位生产成本。 2006年到2009年,成本从2098.22元/台下降到1166.45元/台,降幅为44.4%。

因成本降幅高于价格降幅,所以毛利率不降反升,由2006年的45.41%上升为2009年的56.34%。

因此,即使在竞争加剧的大环境下,海康仍然保持了较高的盈利质量,凭借技术优势、成本优势,处于行业领先地位。

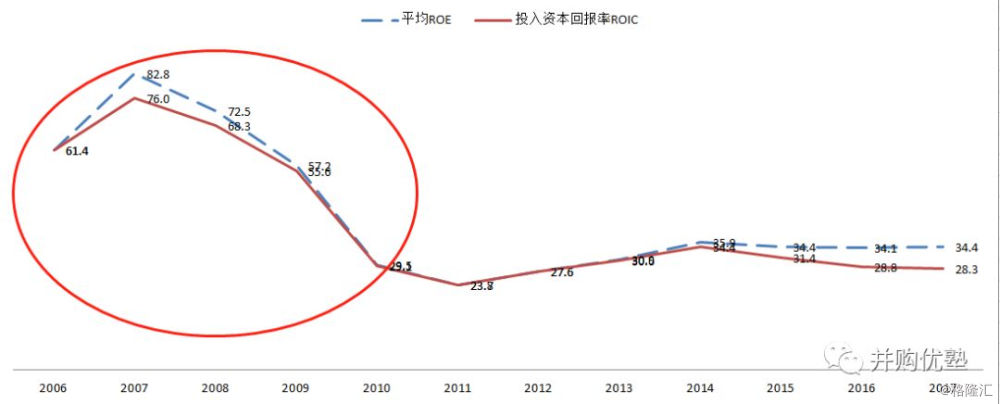

基于技术护城河,其股东投入资本回报表现如何?来看数据:

▼

图11,第一阶段ROE和ROIC(单位:%)

来源:Wind、优塾团队

注意,ROIC、ROE呈下降趋势,ROE由2007年的82.8%下降到2010年的29.5%。这其中,有两个非常、非常值得研究的细节:

1)为什么ROE和ROIC,在2007年最高达到82.8%?(能达到这么高,非常罕见)

2)为什么自2008年起,ROE和ROIC就一直下滑?(市场究竟发生了什么)

要解决这两个问题,我们从杜邦分析角度出发,来将影响ROE的因素拆分为三个: 销售净利率、总资产周转率、权益乘数。

▼

图12,第一阶段杜邦分析(单位:次/%)

来源:Wind、优塾团队

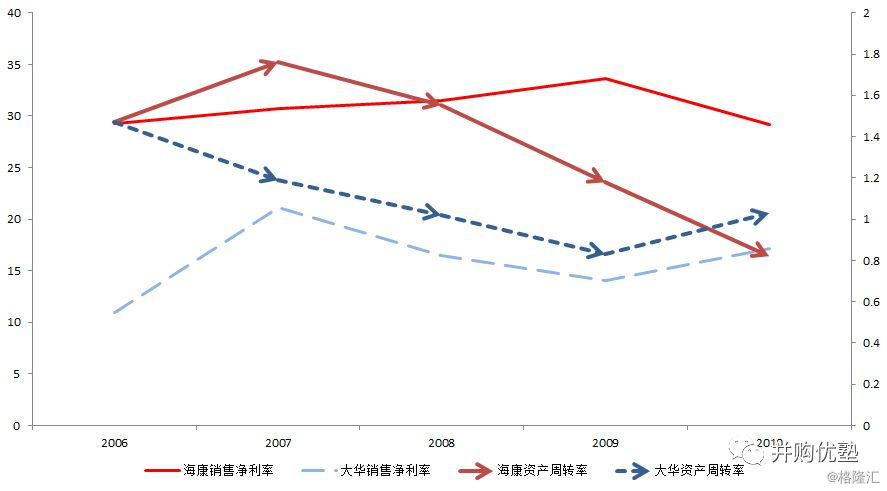

注意看2007年,在这个时间点上,这三个指标的绝对值:一是,销售净利率为30.77%;二是,权益乘数高,约为1.6,资产负债率约为37.52%;三是,总资产周转率高,约为1.76。

正是这指标三高,导致其ROE和ROIC分别高达82.8%、76%。

而同时期的大华股份,其ROE和ROIC最高达46.05%、23.4%,而按照杜邦分析来看,主要影响因素为销售净利率和总资产周转率,海康的两指标均高于大华。

其中,销售净利率毛主要受毛利率高影响,海康威视的毛利率在48%-52%,而大华的毛利率在38%-43%;总资产周转高,主要是由于存货、应收账款周转率均高,大华的存货周转率在2.8-3.3,海康则为3.4-3.8,大华的应收账款周转在3.8-4.5,海康则为9.2-15.3。

你看,不仅产品毛利高,而且出货快,回款及时。

▼

图13,海康大华对比(单位:次/%)

来源:Wind、优塾团队

不过,这种高速成长期导致的高ROE,显然不可能维持太长时间, 自2008年开始,ROE就开始下滑,原因还是要拆开三要素来看:

销售净利率——2008-2010年,分别为31.49%、33.6%、29.19%,均维持在30%左右;

权益乘数——2008-2010年,分别为1.48、1.45、1.23,2010年大幅下降,主要受上市融资影响;

总资产周转率——2008-2010年,分别为1.55、1.18、0.82,逐年下降。

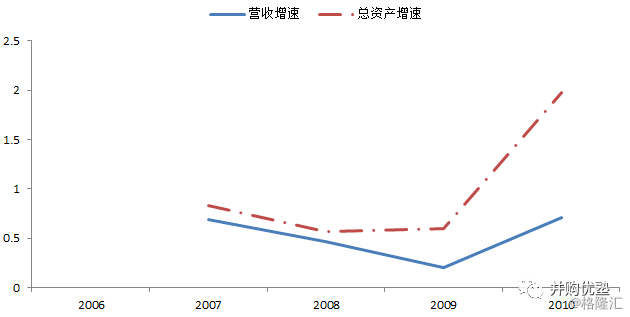

显然,ROE的下降,主要是受总资产周转率的下降影响。

之前分析飞科电器时,也曾遇到类似的情形,一般来说,总资产周转率下降有两种原因:1、资产不变,营收降低;2、资产增多,且增速大于营收增速,导致整体比值的下降。

本案的海康威视,正是第二种情况。

▼

图14,营收和总资产增速(单位:%)

来源:Wind、优塾团队

随着这一阶段的基本面变动,其上市时,市场给予高估值,PE高达56.3倍。

好,研究到这里,既然主要受资产结构影响,那么接下来,需要深挖的问题来了:究竟是哪项资产大幅增长了?

— 04 —

钱多的花不完

▼

海康威视主要生产安防监视产品,属于轻资产行业,其主要的资产就是货币资金、存货、应收账款,三者合计占总资产比例达80%以上。

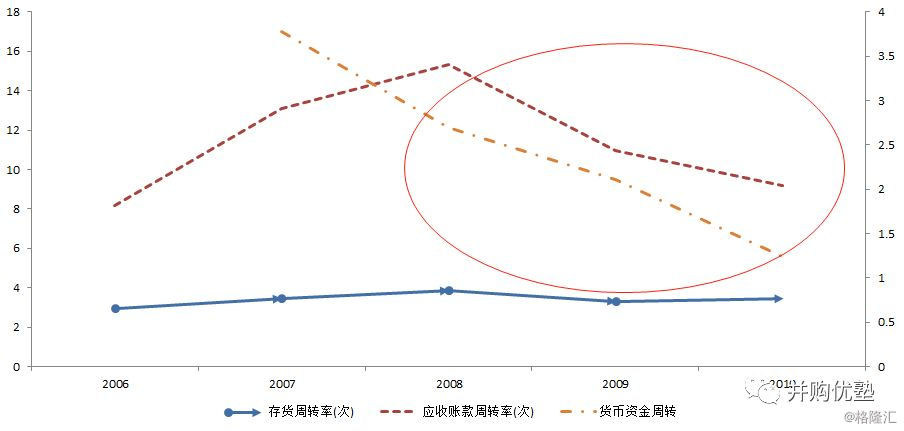

这三项资产的周转情况如何,我们对比来看:

▼

图15,固定资产周转分析(单位:次)

来源:Wind、优塾团队

从上图可见,2007年到2010年,存货的周转率由3.42变为3.42,整体振幅在0.45,波动不大;应收账款周转率先升后降,由13.1变为9.21,整体下滑;货币资金周转率从3.77下降到1.24,呈现下滑趋势。

同时,从资产结构上看,货币资金占总资产的比例在50%-60%,应收账款占总资产比例则在9%-11%,因此,总资产周转率变慢,主要原因还是因为货币资金。

货币资金周转率变慢,这究竟是好事,还是坏事?

为了搞清楚这一点,首先要知道,货币资金周转率下降,意味着货币资金增长速度高于营收增速。所以,有两点需要注意:

1) 增长的货币资金,来源哪里?

2) 为什么货币资金增速>营收增速?

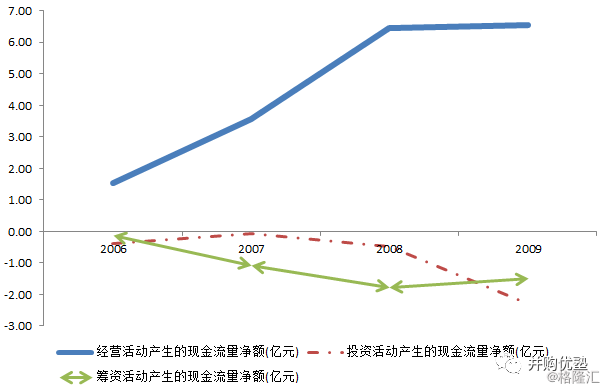

先看第一个问题:货币资货币资金增加的途径,主要有:经营、投资和筹资。

▼

图16,现金流分析(单位:亿元)

来源:Wind、优塾团队

筹资活动现金流和投资活动现金流为负,说明现金在流出,所以,货币资金的增加,一定是来源于经营活动现金流。

而经营活动现金流增长快,背后的原因,要么是收款的速度加快,要么是付款的速度变慢。

从上面刚看到,应收账款周转率是在下滑的,说明收款的速度放缓,因此,现金流入加快,只能是对上游的应付账款变慢。

果然,在2007年到2010年,其应付账款周转率从5.26下降到4.26,应付账款周转天数由68.41天上涨到84.45天。这意味着,原来采购需要68天内付款,但现在可以84天内付款,付款周期延长,对上游的话语权增强。

这个话语权有多强,我们和同行业的其他企业进行对比:

▼

图17,应付账款周转分析(单位:天)

来源:Wind、优塾团队

总体来看,行业应付账款周转率波动较大。但,从整体来看,海康威视的周转天数位于高位,且12年中有7年均处于行业第一,占用上游资金的能力强。

可是,其凭什么对上游的话语权这么强?带着这个问题,我们继续。

— 05 —

第二阶段:强者恒强

▼

2010年,海康威视登陆深交所。上市后4年,其业绩表现如下:

▼

图18,第二阶段业绩分析(单位:亿元/%)

来源:Wind、优塾团队

注意看,2013年开始,营收、净利润增速大涨。

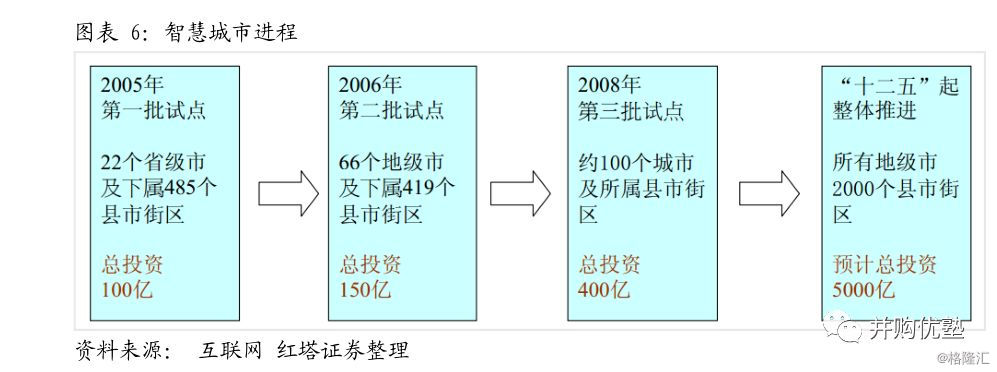

从行业背景来看,2011年,我国进入“十二五”期间,为了提升社会安全,全面推进“平安城市”预计总投资达5000亿,其中涉及监控产品投资将达1200亿元,带动安防市场需求的增长。

▼

图19,智慧城市进程(单位:亿元)

来源:红塔证券

2010年到2015年,安防企业总收入由2350亿元增加到4900亿元,增长了一倍以上,6年复合增速为15.8%。

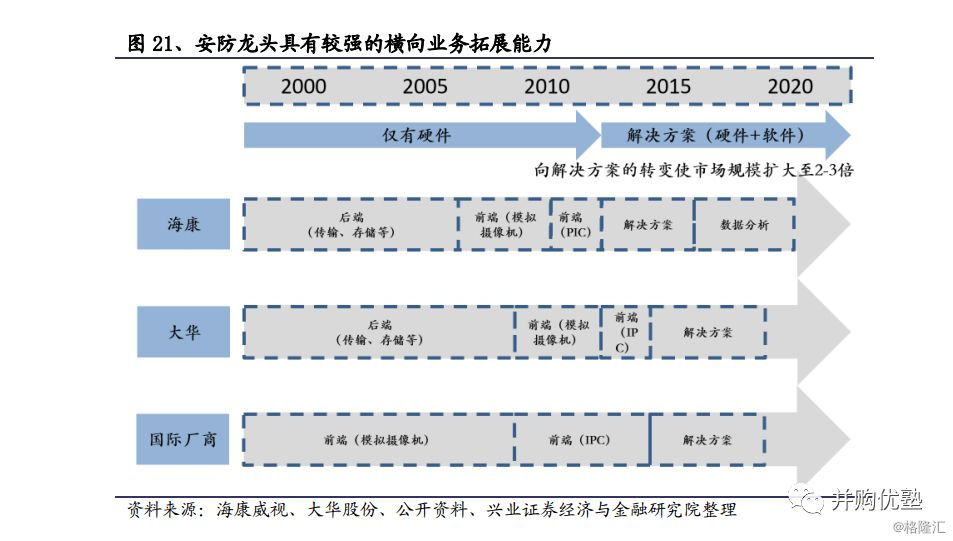

不仅行业整体发展好,海康威视的业务布局也超前。国外安防主要经历三个发展历程:产品→解决方案→安防服务。

产品为核心——也就是硬件为主,因为电子产品技术更新快,但后期必然会出现产品同质化、竞争激烈、利润率低的状态,这就要走向第二阶段。

提供解决方案——产品解决方案(比如:德州仪器(TI )的DSP 解决方案、海康威视的音视频板卡解决方案)、系统解决方案、行业解决方案(如银行业解决方案、公安行业解决方案)、集成解决方案(将监控、门禁、报警等多系统集成一起),这个阶段参与者少,行业利润率高。如Honeywell和Bosch。

安防服务——主要包括:咨询、设计、监理、培训、接警服务(安防系统中最大的市场,世界街警服务巨头ADT,年营收超60亿美元)以及维修保养等服务。

2012年,海康威视提出“iVM 智能可视化管理“理念,增强安防的高清、智能需求,提供了5A级高清技术以及完备的高清产品链条,实现了“安防后端产品供应商→前端产品→整体解决方案的供应商”转变,领先国内竞争对手大化以及国际厂商。

▼

***图20,业务拓展时间图

来源:兴业证券

行业背景+自身优势,两者叠加,优势愈发明显,强者恒强。

在这一阶段,海康威视的营收5年复合增速为48.2%,净利润5年复合增速为41.1%,而相比大华股份,收入5年复合增速为46.2%,净利润5年复合增速为38.4%。

乍一看,似乎营收增速的优势没有多突出,但是,从2012年的收入绝对值上看,海康威视的营收为72.14亿元,而大华股份为35.31亿元,是大华的一倍。如此庞大的体量,还能保持如此高的复合增速,相当不易。

从市场份额上看,海康威视的全球市场份额也从8%(2012年)上升到16%(2014年),足足翻了一倍。

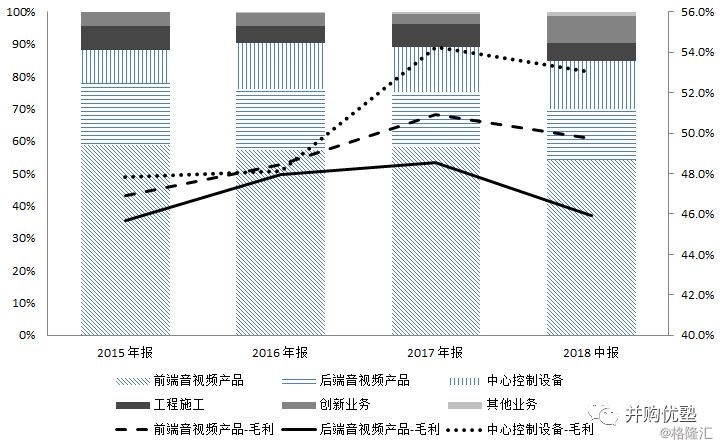

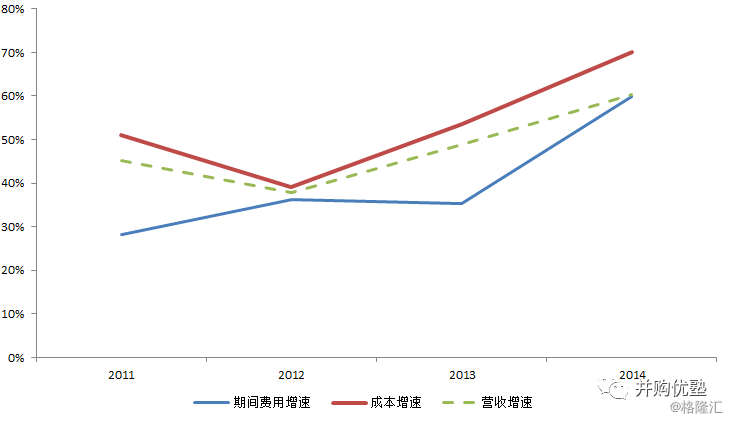

你看,行业地位不仅高于行业,而且领先同行。不过——要注意的是,虽然营收、净利润增速提升,但净利润不及营收增速,主要是因为毛利率有略微下降。2011年到2014年,毛利率从49.7%逐渐下滑至44.44%。并且,成本增速略高于营收增速。

▼

图21,收入、成本与费用分析(单位:%)

来源:Wind、优塾团队

毛利率下滑,主要是因为其收入结构发生了变化。

海康威视也不例外,它从后端产品起家,但是,国外安防多以前端起家为主。之后,海康逐渐在前端市场发力,前端产品占比逐渐上升,从2010年的30%逐渐上升到52.6%。相应地,后端产品的占比逐渐降低,从60%下降到20%,而后端产品的毛利略高于前端产品,导致综合毛利率略微下降。

即使产品结构有所调整,毛利率略微下降,但这并不影响海康威视的ROIC、ROE。来看数据:

▼

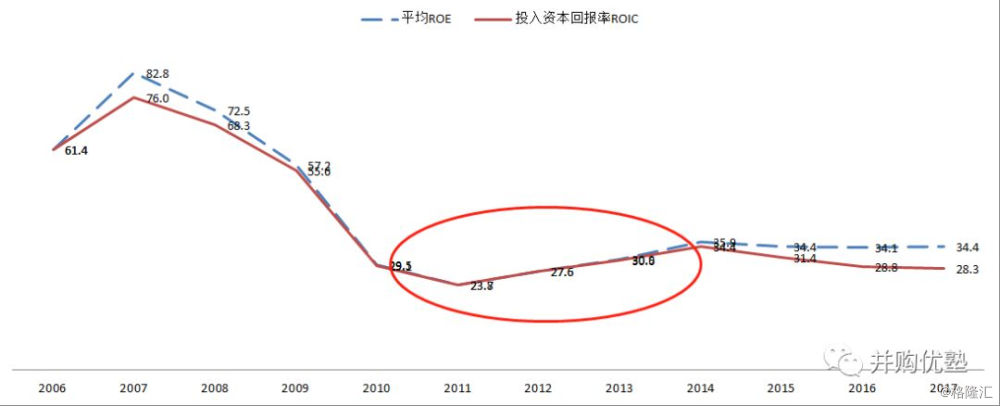

图22,第二阶段ROE和ROIC(单位:%)

来源:Wind、优塾团队

2011年到2014年,其ROE与ROIC均呈上升趋势,其中,ROE由23.8%上升到35.9%,ROIC由23.7%上升到34.4%。

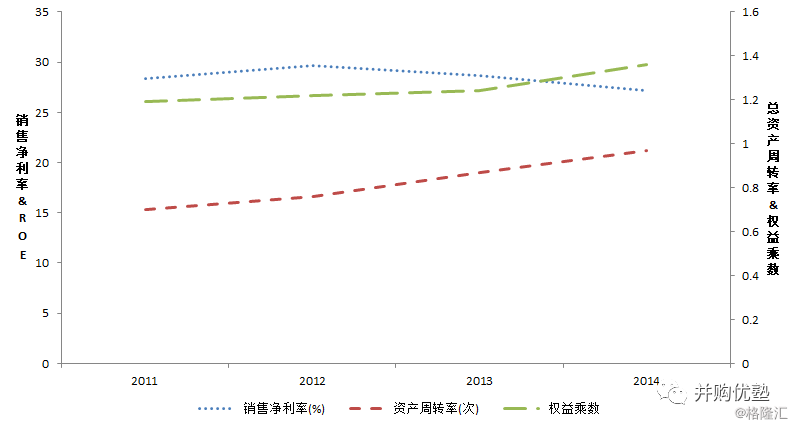

根据杜邦分析,我们再将其拆细了来看:

▼

图23,第二阶段杜邦分析(单位:次/%)

来源:Wind、优塾团队

你看,虽然销售净利率的趋势在下滑(但其实下调幅度也不大),但是,权益乘数上升、总资产周转率上升,拉动了ROE的上升。

其中,总资产周转率从0.7上升到0.97,权益乘数由1.19上升到1.36。

既然两个因素都在上升,到底哪一个起决定性作用?我们采用因素分析法来看,即假设影响因素只有一个,得出相应的变动情况。

▼

图24,因素分析法(单位:次/%)

来源:Wind、优塾团队

图中可见,ROE的变动对总资产周转率的变动更为敏感。

和上面的分析一样,总资产周转率上升主要原因为:总资产的增长率不及营收的增长率。那还是和上文分析逻辑一样,我们来找一找,究竟是哪项资产周转变快了。

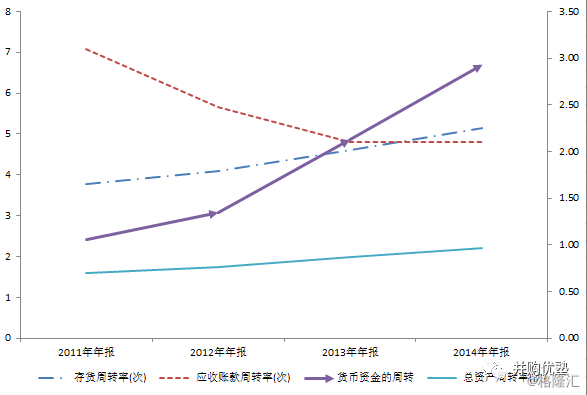

▼

图25,资产周转情况(单位:次)

来源:Wind、优塾团队

2011年到2014年,应收账款周转率由7.07下降到4.81;存货周转率由3.78上升到5.15;货币资金周转率由1.06上升到2.92。

可见,总资产周转上升,主要受存货周转率和货币资金周转率影响。其中,货币资金占总资产的比例在48%-65%,为主要原因。

而货币资金周转上升,主要是受2010年上市募资的影响,货币资金周转降至最低。而后,随着募资资金项目逐渐投产,其营收持续高速增长。2011年到2014年,其4年营收复合增速达48.78%,资产投入拉动营收效果好,导致总资产周转率上升。

另外,收入增速这么快,也有其他的原因。

2011年,视频监控巨头为了提高市场集中度,打击山寨产品,发动了价格战,海康4路的DVR的价格由原来700多元降至不到300元,大华的同类DVR价格也下降至40%,正品降到“山寨价”,很多小企业生存困难。

经过这个步骤,海康威视收入4年番两倍,全球市场也由2012年的8%上涨到16.3%,并在2012年,成为全球第一,并持续保持。

看到这里,还没有结束,上图中还有一个细节,那就是应收账款周转率下降。也就意味着,对下游放宽信用期。

为什么这么做?因为,在价格战期间,适度放宽信用周期,可以助力企业抢占市场份额。

考虑到其下游客户的特殊性,即使放宽的信用周期,海康威视的应收账款周转速度也是行业第一,其应收账款周转天数最低,大约在100天左右。而同行业,基本都在100天以上。

这说明,海康威视对下游的话语权,明显领先同行。

▼

图26,应收账款周转分析(单位:天)

来源:Wind、优塾团队

并且,良性的放宽信用期,一般会伴随着出货速度快(如果出货速度慢,同时信用期放宽,那就要小心),我们再对比各家的存货周转天数来看:

▼

图27,存货周转分析(单位:天)

来源:Wind、优塾团队

显而易见,海康威视的表现较为出色,存货周转天数最低,意味着其出货速度明显优于同行其他产业,且呈呈下降趋势,说明企业出货速度越来越快,最快67天就可以出货。

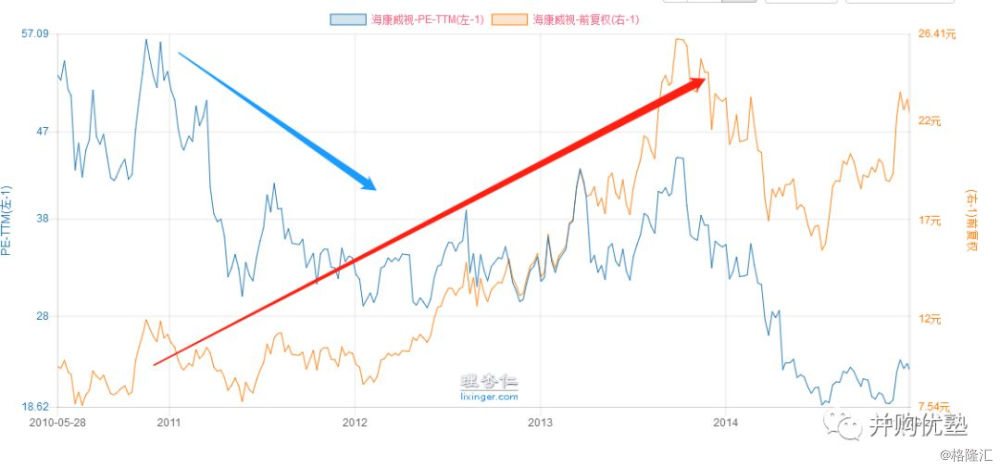

在这一阶段,随着上述抢占市场的情况,估值持续下降,PE从57倍一路下跌到19倍,以前复权来看,其股价从7.62元/股上涨到26.15元/股,涨幅243%。

▼

图28,PE和股价结合图(单位:元/倍)

来源:理杏仁

这一阶段的基本面复盘结束后,我们来看下一个重要阶段。

— 06 —

第三阶段:喇叭口

▼

注意,到了2015年,中国“十二五”计划接近尾声,来,看这一段的企业运营状况。

▼

图29,第三阶段业绩(单位:亿元/%)

来源:Wind、优塾团队

这一阶段,企业的营收增速下滑,从2015年的46.6%下降到2017年的31.3%;净利增速基本维持平稳,在25%-27%以内。

营收增速下滑,是因为 “十二五”计划接近尾声,安防产业的增速下滑,首次降到个位数。其次,海康威视也在这一阶段,遭遇了“安全门”黑天鹅事件,对业绩也有所冲击。

▼

图30,安防行业规模(单位:亿元/%)

来源:国金证券

我们再来看一下,其对应的ROIC、ROE表现:

▼

图31,第三阶段ROE和ROIC(单位:%)

来源:Wind、优塾团队

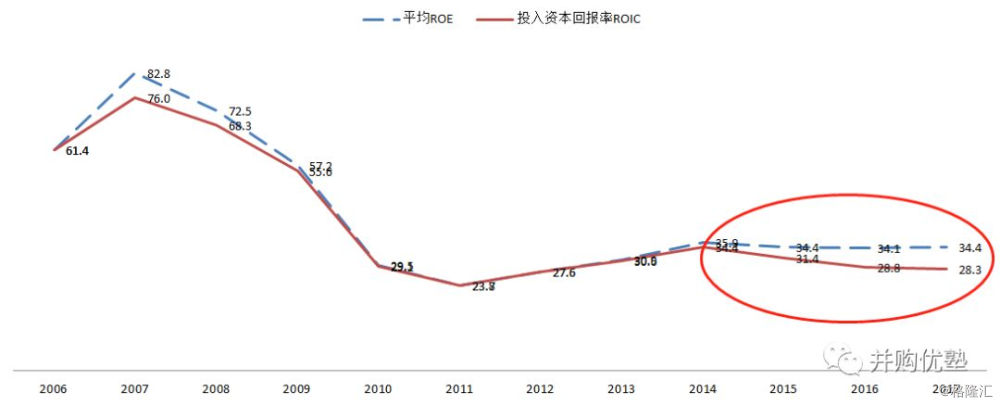

2015年到2017年,其ROE分别为34.4%、34.1%、34.4%,基本平稳,其ROIC为31.4%、28.8%、28.3%。但两者出现了喇叭缺口,这是为啥?

根据公式: ROIC=归母净利润*2/(期初全部投入资本+期末全部投入资本)。其中:全部投入资本=股东权益(不含少数股东权益)+负债合计-无息流动负债-无息长期负债。

因此,ROIC和ROE出现差异,主要是因为有息负债的影响,一般就是借款和借债。来看一下其有息负债情况:

▼

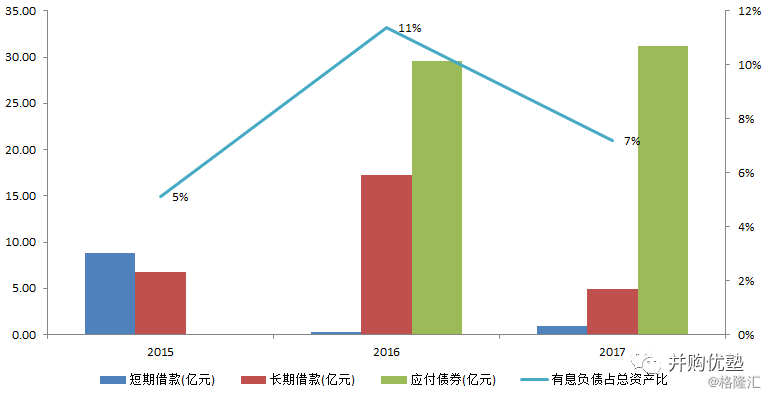

图32,负债情况(单位:亿元/%)

来源:Wind、优塾团队

可以看出,2015年到2017年,有息负债占总资产比,逐渐增加,且主要为应付债券引起。

2016年2月,其在爱尔兰证券交易所上市交易,公开折价发行4亿欧元债券( 筹资29.54亿元),债券期限3年,债券票面利率为1.25%,主要用于安防产业基地(生产工厂、仓储物流中心)和互联网视频基地(主要是办公楼),分别投入9.41亿元和10亿元。 (风险提示一)

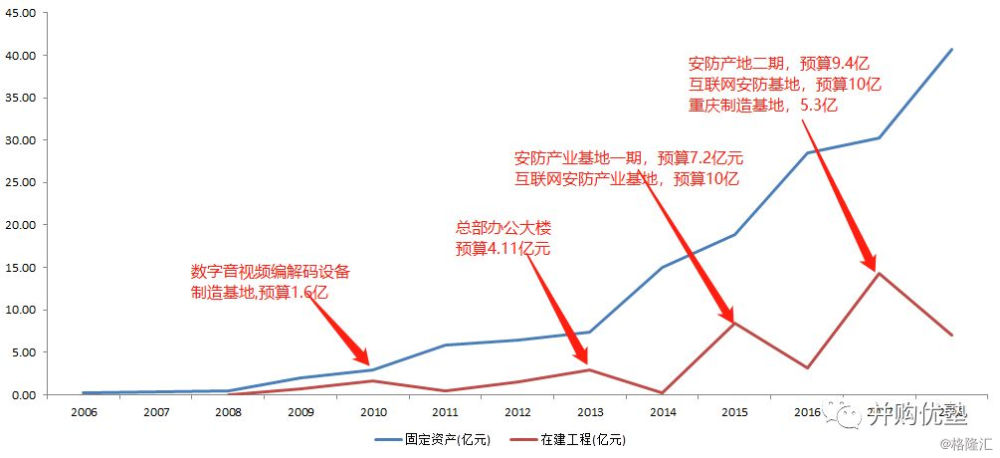

我们梳理一下其历史在建项目:

▼

图33,历史在建项目(单位:亿元)

来源:Wind、优塾团队

其中,注意近三年的投入,主要是安防产业基地(桐庐)项目、互联网安防产业基地项目和重庆制造基地,投资金额合计为41.6亿元。

投了这么多钱,这个基地到底是干什么的?

答案是:智能安防。

人工智能的三大支柱就是:大数据、算法和存储。其中大量的数据是能实现人工智能的首要条件,而天然、无争议、大量的数据最好就是图片、文字、语音。

视频监控会产生海量的图片信息,可以说是应用人工智能的天然领域。

不仅天然是好土壤,其后天政策环境也还不错。

2015年,九部委下发《关于加强公共安全视频监控建设联网应用工作的若干意见》,明确提出,到2020 年,基本实现“全域覆盖、全网共享、全时可用、全程可控”的公共安全视频监控建设联网应用。重点公共区域视频监控覆盖率达到 100%,新建、改建高清摄像机比例达到 100%。

随着摄像头越来越高清化,产生的数据就越庞大,安防与智能的结合需求大。

海康威视作为行业的龙头,自然不会错过行业的第一班车,率先提出“AI+安防 ”理念,率先在三大领域,布局人工智能产品。如,致力于安全生活领域的 “深眸”、 “脸谱”、“神捕”系列、智能停车的智能泊车机器人以及 “阡陌”智能仓储机器人。

▼

***图34,智能安防产品图

来源:海康威视官网

此外,海康威视还加大与技术大咖的合作。比如:

与最大的人工智能芯GPU生产商,英伟达,达成合作,联合发布了基于深度学习技术的、从前端到后端全系列的智能安防产品;还与Intel旗下的Movidius合作,联合推出搭载具有深度神经网络处理能力Myriad 2 芯片的全局摄像机。

在本案基本面的这一阶段,以前复权来看,其股价也从9.89一路上涨到43.79,涨幅为342%,PE也从17.2倍一路上涨到46.1倍。

图35,PE和股价结合图(单位:元/倍)

来源:理杏仁

好,看到这里,有一个疑问始终没有解决,那就是:为什么它应收账款少,同时应付账款多,其产业链上的话语权,究竟是什么决定的,其核心护城河,究竟是啥?

— 07 —

核心护城河

▼

答案是:技术。

视频监控产品,本质是电子产品,属于快速迭代的产品,每3-5年就得更新一次,要想持续走在竞争对手前面,就得不断投入,不断呈现新的产品在大家的面前。

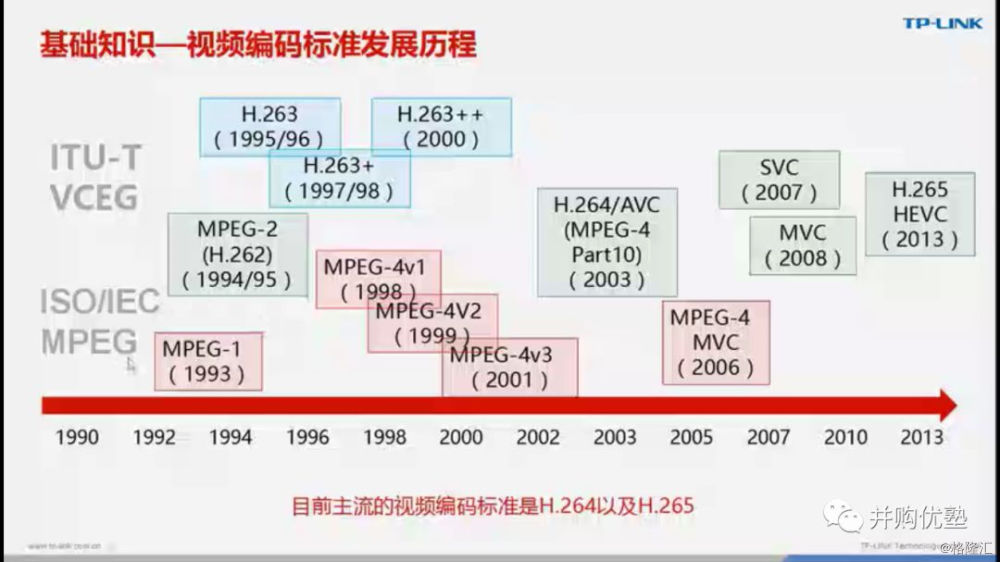

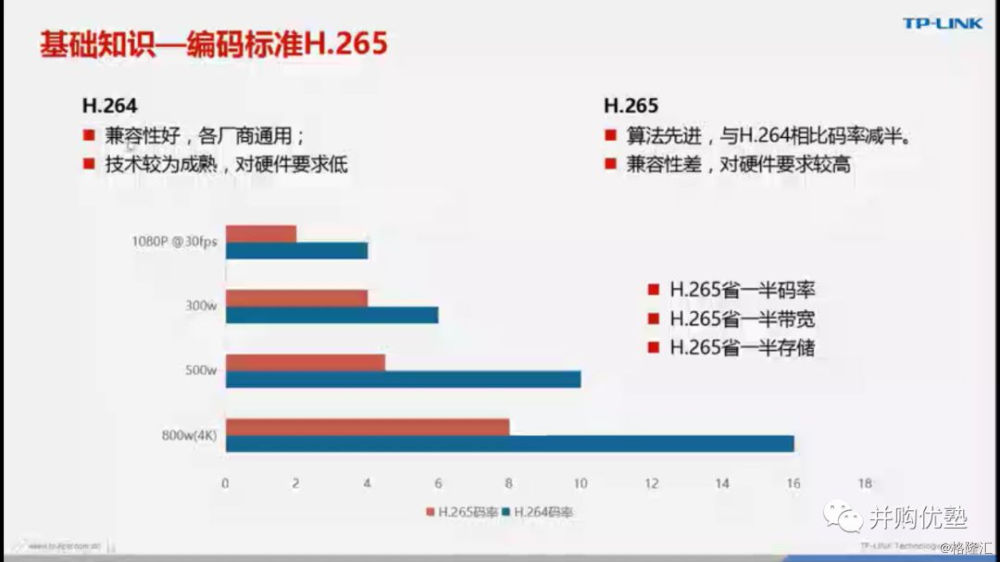

视频监控的核心技术,是视频编解码技术。而视频编码技术主要依赖于视频编码标准的发展,而这个标准从最初的MPEG-4(1998年)→H.264(2003年)→H.265(2013年)。

▼

***图36,编码标准历史

来源:安防监控基础、腾讯视频

标准的不断进化,让运动图像压缩技术不断飞越,使得在低带宽上也能提供高质量的图像传输。比如:同样的图形质量下,比起H.264,H.265标准可以节省一半码率、一半带宽、一半存储时间,但也对硬件要求更高。

所谓的码率,是指数据传输时,单位时间传送的数据位数。码率越高,单位时间内取样率越大,存储时间就越短,精度越高,处理出来的文件接近原始文件,画面细节丰富。

以1路摄像头为例,2码率的摄像头,1天的录像容量为21G,2TB所用录像时间为87天,而4码率的摄像头1天的录像容量为42G,2TB所用录像时间为43天。

▼

***图37,编码标准对比

来源:安防监控基础、腾讯视频

因此,技术至关重要。技术体现在财报上就是研发投入。好,接下来,来看看海康威视的研发投入有多少,和同行业对比如何:

▼

图38,研发投入占比(单位:%)

来源:Wind、优塾团队

图39,研发投入(单位:亿元)

来源:Wind、优塾团队

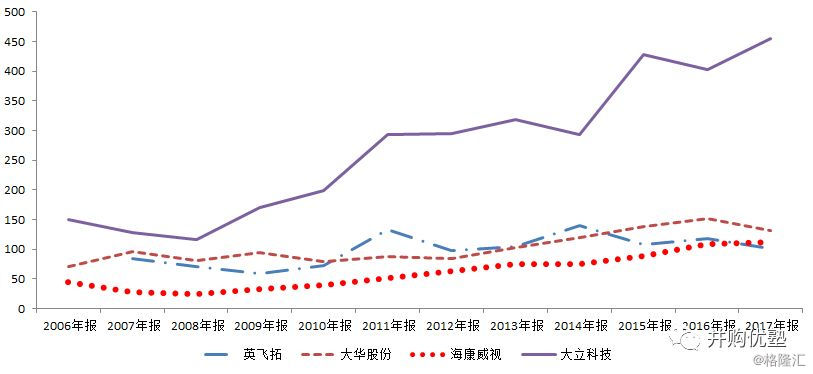

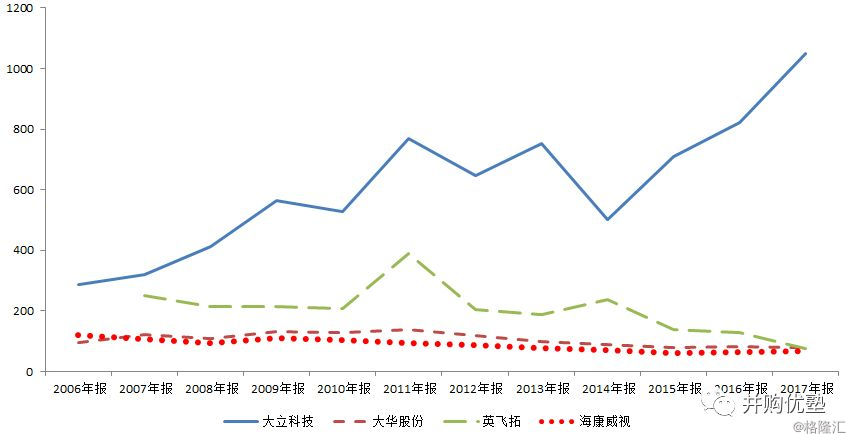

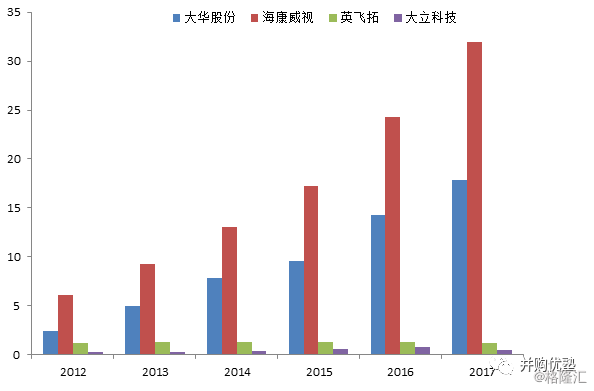

从研发投入占比来看,海康威视并不比行业高。但是,从研发投入的绝对金额上来看,海康威视排名第一。以2017年为例,海康威视研发投入的金额为31.94亿元,是大华股份的178%、英飞拓的2601%、大立科技的6249%,处于绝对领先优势。

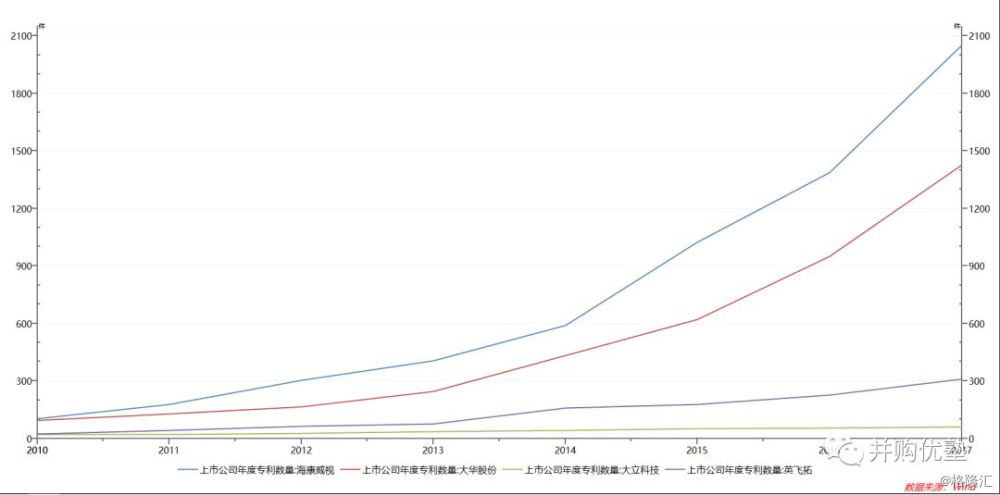

再来看一看,各家的专利数量情况:

截至2017年,海康威视、大华股份、英飞拓、大立科技的专利数分别为2050、1428、309、61(件)。

▼

图40,专利数目(单位:个)

来源:Wind、优塾团队

研发投入大笔资金、拥有大量专利,那,有啥厉害的技术?

2003年,TU-T的VCEG(视频编码专家组)和ISO/IEC的MPEG(活动图像编码专家组)的联合视频组(JVT:joint video team)正式推出H.264。同年,海康基于H.264标准,推出自主研发的DS-400Hcard。

2013年,国际电联(ITU)就正式批准通过了HEVC/H.265标准。第二年(2015年),海康威视正式推出自主研发的Smart265编码技术,并推出基于H.265 IPC与球机全系列产品。

Smart265与H.265完全兼容,在同等图像质量条件下,相比H.265至少降低30%数据量,相比H.264降低70%数据量,大大降低了传输和存储成本。

除此之外,其还不断研发视频监控涉及的其他技术,如图像处理、视音频数据存储、网络传输和控制、专用集成电路、嵌入式系统开发等技术,并在次基础上不断推陈出新。

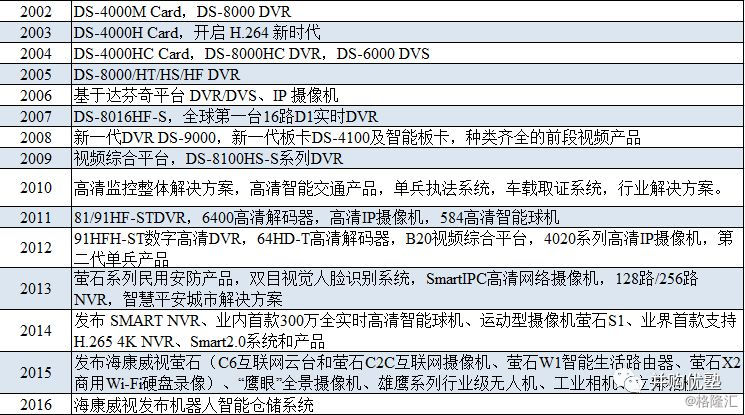

来,看一下其历史的产品结构:

▼

图41,历史产品结构

来源:海康官网、优塾团队

看了这么多,还有一个重要因素不能忽视,那就是研发团队的构成。

目前,海康威视的研发人员有13085名,占总人数达49.7%;大华拥有6267名,占总人数53.15%。在绝对数量上,海康力压大华。

好,看到这里,海康威视的优势不用多说,不过,大家还需要思考:海康作为行业龙头,其未来的成长空间有多大?

— 08 —

安防行业

▼

安防产业是一个庞大的产业,2017年我国安防产业的市场规模达6578亿元,5年复合增速达超15%。

上游——为视频算法提供商、集成电路芯片、CCD和CMOS传感器等组件,最上游的关键元件壁垒高,基本掌握在国外厂商手中,毛利在40%-60%之间。

视频监控的集成电路芯片:主要有DSP(数字信号处理,高端应用)和 ASIC(专用集成电路,标准化应用)芯片。其中,高端芯片设计、制造主要掌握在TI(德州仪器) 、ADI、NXP、Techwell 等国外厂商;

感器组件(CCD和CMOS):CCD组件价格高,但成像像素高、清晰度高、色彩还原系数高且技术生产工艺复杂。目前,主要企业有:索尼(市占率高达50%)、飞利浦和柯达;CMOS组件不如CCD,但价格低、功耗低,目前主要也由小部分企业生产,如Omnivision 、Aptina 、索尼、夏普、三星、东芝。

中游——为前、后端监控设备、产品供应商,目前海康威视、大华股份等占据国内主导地位;

前端市场:包括摄像机、球机等,行业较分散,目前处于模拟摄像机向数字摄像机(核心技术DSP中的压缩算法)和 IP摄像机过渡阶段;

后端市场:集中度高,海康威视和浙江大华两家公司占有 60% 以上市场份额,形成双寡头垄断局面。

中游代表企业,国外有:Honeywell、Bosch 、Tyco、Panasonic;国内有:海康威视、大华股份。

下游——主要是系统集成商和工程商。

系统集成商:主要是为客户提供“一站式”安防产品、搭建安防系统、并进行安装、维护和运营等工作,主要分为专业系统集成商。

工程商:主要是项目建设商,竞争格局非常分散,议价能力不强,处于产业链较弱环节。

代表企业:国外有安防巨头GE、国内主要有清华同方、赛维智能等。

▼

***图42,安防产业链

来源:红塔证券

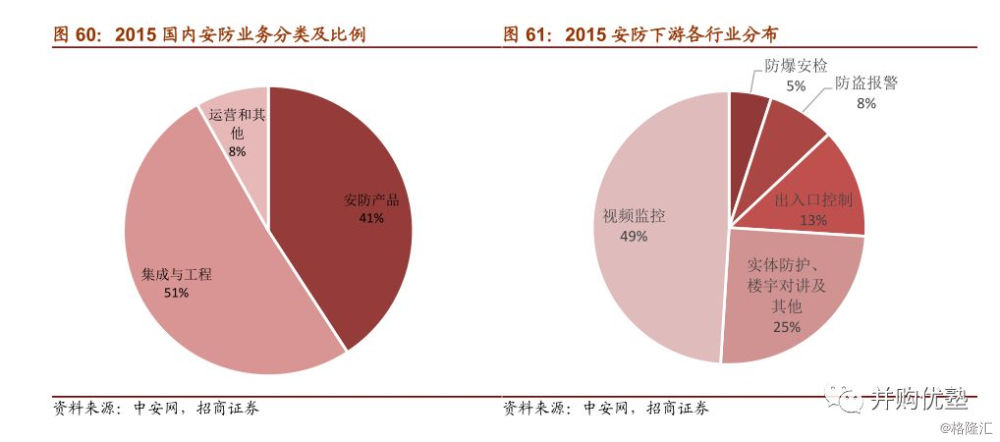

从安防产业结构来说,以2015年为例,国内安防市场规模为4860亿元。其中,安防产品总收入约为 2000 亿元,安防集成与工程市场约 2500 亿元,安防运营服务及其他约为400亿元左右。

▼

***图43,安防分类和规模(单位:%)

来源:招商证券

可见,安防产品是一个大的赛道。从安防产品来看,主要包括视频监控、安检排爆、防盗报警、出入口控制和实体防护市场等。其中视频监控占比最大,该比例约为50%,增速约为18.5%。

好,看完这个行业,接下来,要进入最重要的部分:估值。

— 09 —

现金流贴现

▼

考虑到本案收入、利润稳定,行业增长稳健,未来长远前景确定性高。我们选择绝对估值法(DCF现金流贴现),以及相对估值法(PE市盈率乘数法),来对海康威视进行估值的交叉验证。

先来看现金流贴现。

第一步假设,未来增速。

我们从历史增速、机构预测增速、内生增速几个维度分析。

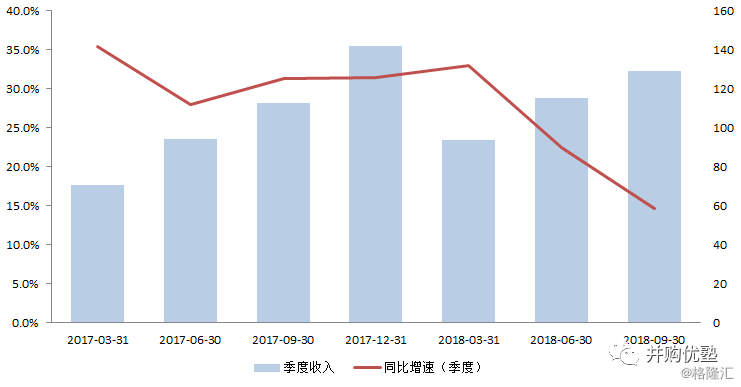

1) 历史增速,这种方法适用于业绩波动不大、能够做持续经营假设的公司。从本案的历史数据看,其2015年至2017年,3年营收复合增速为28.8%,净利润复合增速为26.3%。

值得注意的是,由于海康威视30%的收入属于境外销售,因此,受近期争议较大的中美贸易战、以及关税上涨的影响,其2018年前三季度的营收同比增速,分别为33.0%、22.4%、14.6%,逐渐下降。

▼

图44,季度收入及增速(单位:亿元/%)

来源:Wind、优塾团队

综上,考虑到海康威视的主要产品,虽上市时间较长,但不断推出新产品,且得益于国内提出的“雪亮工程”和“天网工程”,仍高速增长。我们取其营收和净利润近3年复合增速的均值,为27.55%。

但考虑到受贸易战影响,季度增速放缓,2018年前3季度营收增速的均值23%。因此,这里取22%作为历史增速。

2)行业增速。

海康威视属于安防产业中的视频监控产品类,全球安防行业近3年的增速在9%左右,中国安防行业增速也在9%,视频监控的行业增速在12%,全球视频监控增速在6%。

3)其他外部研究员分析

参考市场机构分析师的预测数据,2018年至2020年,营收增长预测增速分别为26.53%、27.68%、27.75%。

4)内生性增速

上述预测,都是基于外部数据,我们再通过内生数据来预测业绩增速,用作辅助判断。公式为:预期利润增长率(内生增速)=资本报酬率(代表前期投资质量)*再投资率(再投资水平)。

资本报酬率,我们用ROE衡量,2013年-2017年ROE分别为30.9%、35.9%、34.4%、34.1%、34.4%,平均值为33.95%。

再投资率,等于“1-股利支付率”,2013年-2017年分别为67.25%、65.11%、51.47%、50.26%、50.98%,最后3年的再投资率的平均值为50.9%。

测算下来,其内生的预期利润增长率约为17.28%。

综上,行业增速(12%)、历史增速(22%)、机构预测值(27%)、内生增速(18%)。因此,我们按照乐观、保守算法,取增长率为22%、12%,进行现金流贴现估值。

第二步假设,现金流情况。

海康威视上市时间不长,经营活动现金流稳定增长,且季节性较强,通常一二季度现金流为负,但是到第三、四季度,现金流会暴涨。目前,2018年三季度经营活动现金流为26.46亿元。如果按照历史同比增速预测,2018年经营活动现金流约为80亿元。那么,自由现金流大约也在60亿元左右。

这里,我们保守估计,取2016、2017年(2015年受黑天鹅事件影响, 经营活动现金流增长不多)的自由现金流均值,为54亿元。

第三步假设,贴现率WACC。

我们根据资本资产定价模型(CAPM),分别来计算股权成本和债权成本:

股权成本——无风险收益率Rf,取五年期国债收益率3.30%;β系数,我们通过线性回归法,使用海康威视的证券投资回报率与上证综合指数回报率,回归估计得到,取值0.83;平均资本收益率Rm,我们取五年上证指数平均收益率,取值9.96%。因此,股权成本为8.83%。

税后债务成本——分别取银行短期利率4.35%,长期利率4.75%,债券调整系数为2,所得税率取近三年平均实际税率12.85%,计算可得到7.6%。

另外,股权比例为96.85%,债务比例为3.15%(短期债务比例为3.08%,长期债务比例为0.07%),因此,WACC可近似取值8.79%。

第四步,永续增长率。

考虑到安防行业长期前景稳定,只要占据细分赛道,增速相对有保障,加之民用市场开启,视频监视增速相对稳定。故采取相对乐观的永续增长组合:乐观预估6%(GDP增速),保守预估3%(CPI增速)。

第五步,估值。

按照上面的增长率,乐观值定为22%,保守值为12%,我们进一步将其发展阶段分段,为“高速增长期——换挡增长期——稳定增长阶段——永续增长阶段”四个阶段,并赋予不同的增速。

按照乐观的增速——第一阶段:高速增长阶段,假设增速为A=22%,时间约为3年;第二阶段:换挡增长期,增速降低到第一阶段的60%*A,为13.2%,时间约为4年;第三个阶段:稳定增长阶段,增速为8.8%,时间为3年。之后,永续增长率定为6%。

所以,乐观的数据假设组合为:增速22%、折现率8.79%、永续增长率6%。

按照保守的增速——第一阶段:高速增长阶段假设增速为A=12%,时间约为3年;第二阶段:换挡增长期,增速降低到第一阶段的60%*A,为7.2%,时间约为4年,第三个阶段:稳定增长阶段,增速为4.8%,时间为3年。之后,永续增长率定为3%(CPI的长期水平)。

所以,保守的数据假设组合:增速12%、折现率8.79%、永续增长3%。

我们按照上述参数,计算出企业价值大约在1518亿元到4512亿元,扣除其净债务45亿元,企业价值在1473亿元到4467亿元之间,对应2017年静态市盈率为15倍至47倍之间。

不过,估值方面,尽管绝对估值法是最为科学的估值体系,但如果仅仅使用一种估值方式,仍然靠谱程度有限。多种估值逻辑互相印证,才能得出更靠谱的答案。

— 10 —

相对估值法

▼

接下来,我们采用PE市盈率法,对企业的估值进行补充,交叉验证。

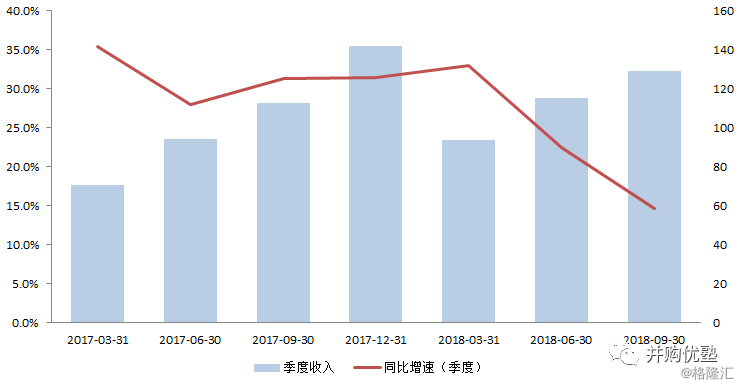

海康威视,2018年前三季度,其营收同比增速为33.0%、22.4%、14.6%,三季度的业绩增速较上年有所下降,因此,预计其第四季度增速维持15%。

▼

图45,季度收入及增速(单位:亿元/%)

来源:Wind、优塾团队

截至2018年第三季度,其营收338亿元,根据上面预测,我们预计其第四季度的营收为129.7亿元,全年营收为467.77亿元。

另外,由于近三年来,平均净利率水平约为21.8%,最新一期三季报的销售净利润率为21.74%。由此预测2018年净利润约为101.69亿元。

接着,找可比公司的历史PE估值区间:

大华股份:历史PE在21-46倍区间;

海康威视:历史PE在20-40倍区间;

大立科技:历史PE在58-127倍区间;

英飞拓:历史PE不可取,存在亏损年份;

其中,大立科技的销售净利率在10%,净资产收益率在3.4%左右,因此导致PE较高,与海康威视和大华股份不存在可比性。

因此,这里我们主要对比海康威视和大华股份,它们的历史PE如下:

▼

图46,海康、大华历史PE(单位:倍)

来源:理杏仁、优塾团队

从历史区间来看,两者的估值走势一致,最近两者都在下降,而海康位居行业第一,其PE仍高于大华股份的PE。

另外,鉴于考虑到海康威视的ROIC约在28%至30%左右,因此,预估合理PE约在20-40倍之间。计算出,这种估值方式下,合理估值约为2033亿元到4067亿元。

最后,综合上述两种方式,得到合理估值区间在2000亿至4000亿元之间,对应的PE如果在20倍以下,安全边际高,而如果估值上升至40倍以上,则安全边际相对较低。

目前,海康威视的市值为2547亿元,PE-TTM为23.9倍,处于合理估值区间。

不过,看到这里,一切都还没有结束。关于海康威视的历史PE,优塾团队有几点思考:

1)其PE在2010年上市当年,最高飙至56倍,而同期ROIC只有28%,那么,市场预期为什么这么高涨?2010年峰值之后,PE一路下杀,又是为什么?

2)作为行业龙头股,为什么投资回报率保持在30%左右,但是PE的估值区间却比较低(在17到40倍左右),再比如格力电器,ROIC在20%—26%,对应历史PE却在8倍-15倍,而其他地位类似的行业龙头股PE区间却较高(比如恒瑞,ROIC为21%—24%,对应历史PE在30倍-70倍;海天味业ROIC为30%—32%,对应历史PE在30倍-60倍区间)。

都是行业巨头,为什么PE区间和ROIC水平会有这么大的差异,为什么?

3)作为行业老大,海康的PE竟然连续多年低于行业老二,直到2016年末才反超,这又是为啥?

— 11 —

优塾团队的几点思考

▼

对于第一个问题,上市后PE一路下杀:

视频监控电子由一个更迭器,每3-5年就会更迭一次。2010年,刚好是一个“以新换旧”的时代,安防行业业进入网络高清化的元年,“网络化”、“智能化”、“高清化”、“物联网”等概念炒的火热。

同时,由于我大A最喜欢炒作类似的概念股,因而市场疯狂之际,上市时自然会给出高估值(就像很多美股、港股独角兽那样),但是,上市后,过高的PE最终还是会进入深度回调,海康威视自50倍的上市高PE以来,回调了近四年,才调整到合理低位(18倍左右)。

图47,海康历史PE(单位:倍)

来源:理杏仁、优塾团队

这种概念股、高科技、高估值的情况并不是个案。对比美国的两个科技概念股alphabet(谷歌)、Facebook来看:

alphabet(谷歌)——经历了上市估值高,上市当年ROIC只有15%,次年为23%。而PE最高为76.5倍,溢价显著。后逐年下跌到18.26倍(也受2008年金融危机的影响)。

图48,alphabet的PE-band(单位:倍)

来源:Wind、优塾团队

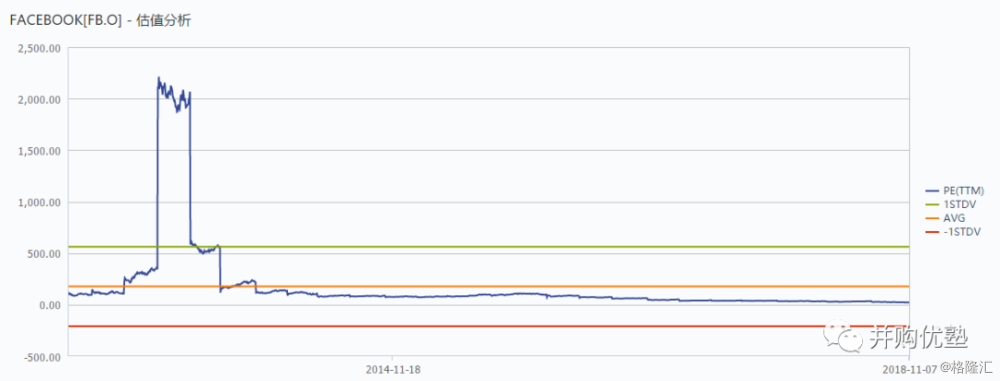

而Facebook的估值变化,也是十分魔性。

Facebook——2012年上市,上市当年ROIC只有0.53%,PE则高达108%。而后,随着盈利能力不断增强,ROIC增长至10-20%的水平,期间,其PE从2013年的最高值2000多倍,然后PE年年回调,至今已经回归到了20倍左右。(你看,正如我们在老板电器这篇报告中分析的,理性只会迟到,但从来都不缺席)

图49,Facebook的PE-band(单位:倍)

来源:Wind、优塾团队

虽然,海康威视并非像谷歌、Facebook的互联网概念,但背后的逻辑是一致的。由于外部市场高度看好,所以,这一阶段,概念胜过盈利,PE估值区间脱离ROE水平很远。然后,伴随着企业盈利水平的提升,投入资本回报率水平趋于稳定,市场趋于理性,PE也逐渐回归至合理水平。

对于第二个问题,都是行业巨头,可为何格力电器、海康威视、恒瑞医药、海天味业的估值区间有明显差异?为什么投入资本回报率都差不多,但PE区间却差异如此之大?

海康威视,ROIC稳定在30倍左右,但是PE区间,只有18倍-46倍。

对比海天味业,近三年ROIC平均值为30.3%,而其PE区间,最低为29倍,最高达到57倍。

对比恒瑞医药,近三年ROIC平均值为21.25%,而其PE区间,最低也有35倍,最高高达82倍。

注意,海天味业、恒瑞医药,它们的PE区间相比ROIC,都较高。但是,海康威视的PE,却会在ROIC的基础上,往下浮动50%。

更有意思的是,格力电器,近三年ROIC平均值为22.7%,而其PE区间却在7倍至15倍之间,PE区间比海康威视更低。

而医疗器械领域的龙头乐普医疗,近三年ROIC平均值为10%,但PE区间却高达60倍左右,还要显著高于前面几家巨头。

优塾团队经过内部讨论,认为,可能的原因有以下几点:

1)消费频次的差异:海天味业的酱油,其产品消费频次极高,而格力电器,一台空调的生命周期在8-10年,更换频次极低,导致市场对于耐用品的业绩增长空间设限,而对高频快消品的预期更乐观。因而给耐用品消费估值区间(格力、海康),要低于高消费频次商品的估值区间(海天、恒瑞、茅台)。

2)成长型和成熟型阶段的差异:同样是耐用品,但是成熟型的格力电器,其估值就低于成长型的欧派家居等,说明增速对PE有明显的拉动作用。

3)并购装入资产预期强烈程度的差异:拥有并购预期的乐普医疗,其估值明显高于其他无并购预期的医药公司,比如济川药业、信立泰,甚至是恒瑞医药。

至于第三个问题,海康的估值在很长一段时间都不如大华,我们暂时未能找到有逻辑闭环的理由,不过,如果关注一下这两个风险点,可能能有所理解:

风险点1) 账面上那么多钱,为啥还要跑到爱尔兰发债,而且,国外发债拿来的筹资却用于国内项目建设,到底为啥?——并且,因为海外筹资面临不确定的汇兑风险,导致其2016年产生了汇兑收益3.01亿元,却在2017年产生了大额的汇兑损失,约6.85亿元。

风险点2) 钱很多,但为啥不买理财产品?——如果有一句话来形容海康威视,“穷的只剩下钱”非常合适,目前其账面货币资金164亿元。但是,让人疑惑的是,其资金利用率很低,并没有用来购买理财产品,投资收益很少。

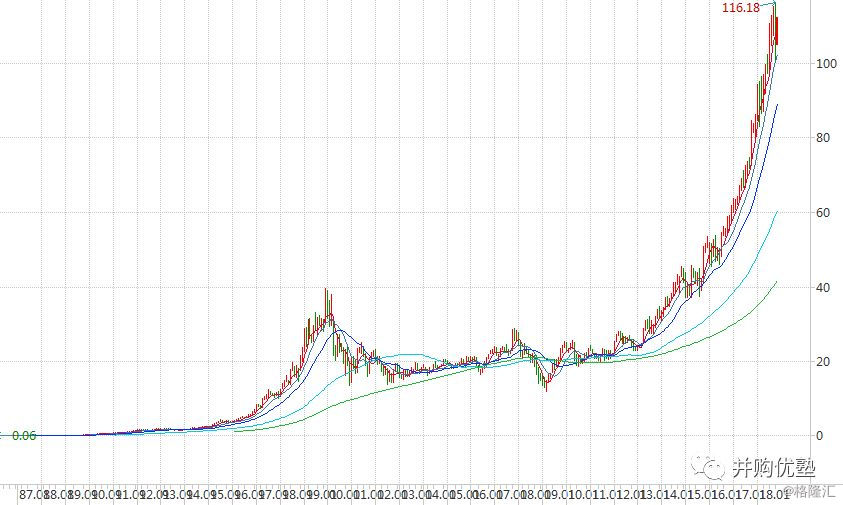

风险点3) 大家应该都能看到,海康的应收账款占比在放大,怎么回事?——如果仅仅从财务分析来看,此处确实是一个风险点。不过,我们综合其应收放大、应付放大的情况来看,认为,这更可能是其经营策略的一部分。这逻辑,有点类似于之前我们分析过的宁德时代,财务数据单独拆分开来看,似乎有风险,但如果多个细节综合起来考虑,却发现:更大的可能性,是企业顶层战略导致,在战争局部放弃一城一地,但从大局看,却是为了长远的利益。本案,就是这样,看似应收在放大、产业链话语权在放开,但却可能是为了在安防网络化的大趋势下,进一步扫除竞争对手、提高市场集中度的行为。短期牺牲一部分财务数据,从而占领更大的份额。从这个角度来看,本案的目标已经完全不是国内第一,而是更长远的看,在全球安防领域乃至人工智能领域,成为像微软这样的基础设施服务商。尽管短期考虑贸易摩擦因素,业绩会受影响,但从长远看,在人工智能时代,海康的这个目标,实现概率很大。

来,我们看看微软的画风:

图50:微软股价月线图(单位:美元)

来源:Wind

以上两个问题,如果有机会面见管理层,将是我们会重点提出的问题。如果你也对以上问题有思考,也欢迎在留言区提出,和业内朋友们一起讨论。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。