下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月2日晚间,阿里巴巴集团公布了2019财年Q2(2018年7月1日-9月30日)业绩。在今年全球政经形势遭遇挑战的背景下,阿里巴巴再度交出了一份亮丽的答卷,集团实现收入增长54%,继续在全球顶级互联网公司中领跑,而这也是公司连续第十个季度保持50%以上的营收增速。

今年全球经济贸易遭遇震荡,给了大量中小企业带来了严峻的压力,悲观的气息充斥在各行各业中,资本市场同样一片肃杀之气。在这样的窘境之下,阿里公布的这份亮眼的财报反映了其不俗的实力,而值得玩味的是,这个号称以"让天下没有难做的生意"为使命的公司,到最后自己的生意做得比谁都好。

财报发出时刻,更令市场称道的是,阿里巴巴此次主动宣布下调财年收入增长指引,区间调整为3750亿元至3830亿元,较原先的收入指引调整幅度为4%-6%。而公司此举意在全力帮助中小企业和商家扩大销售增加利润,扶助他们度过全球经济震荡期。

古语有云,为众人抱薪者,不可使其扼于风雪。由阿里的这番举动不难看出,这家公司自成立以来能够取得如此瞩目的成绩,其背后实际上更多的是——其作为一家有担当有使命的企业,不断在解决经济问题,创造商业价值的同时,也最终获得了社会的反馈,并由此形成了长期价值。对于阿里巴巴而言,绝不为短期的财务指标牺牲长期利益,始终与中小企业的发展绑定,也正是其能够不断取得成功的根本。

而再聚焦到脱胎于阿里的蚂蚁金服,其自成立以来所做的似乎也与阿里有异曲同工之妙,公司不惧短期状况,在各个领域多点布局,积极探索,致力于用科技创造价值,解决金融生活中的实际问题,把更好的福利给到消费者和小微企业。

而作为一家本质上还属于快速上升阶段的创新型科技公司,在这样一个宏大的使命下,蚂蚁金服显然也面临着科创公司普遍面临的亏损难题。

根据阿里巴巴的财报数据,2018年第三季度蚂蚁金服应当支付给阿里巴巴集团的特许服务费和软件技术服务费为支出1.32亿美金,按照这一比例,测算蚂蚁金服本季度亏损约为3.52亿美元。

回溯过往,其实这也并非是公司首次出现的亏损,早在2016年,阿里公布的截至当年3月31日的季度财报也曾显示蚂蚁金服季度净亏损5.52亿元,而今年5月,阿里巴巴公布的截至2018年3月31日季度财报同样也显示蚂蚁金服出现了季度性的亏损,约7.2亿元。

而从历次亏损所给出的原因来看,基本上与公司加大投资、研发和争夺市场份额有关。而这一次对于亏损公司给出的原因也基本上大同小异,阿里巴巴表示,亏损主要用于维持蚂蚁金服该季度在用户获取、产品创新和国际化扩展方面的投资。

a、加速抢夺支付市场份额

首先从用户获取方面来看,随着移动支付进入下半场,在流量见顶的形势下,如何抢夺更多的市场份额成为移动支付巨头们需要不断思考的问题。当下支付宝、微信两大支付巨头已经基本瓜分了国内高达九成的市场份额,但两者仍然一时难分高下。

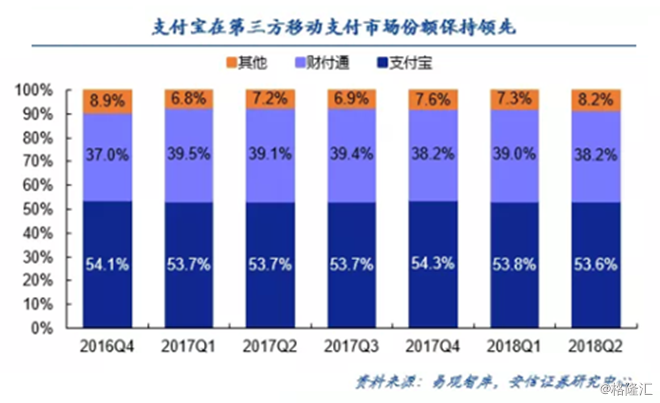

根据此前易观的统计数据,支付宝的整体份额大于微信支付,前者截至2018年Q2占据53.6%,后者是38.2%。虽然从明面上来看支付宝看起来是好于微信支付,但实际上如果把时间跨度拉长,曾经支付宝也曾一度被在社交上拥有天然优势的微信支付弯道超车,微信支付从2015年Q1的11.43%一路向上到2017年达到顶峰39.51%,如今依然维持在高位。

由此而言,支付宝面对如此强劲的对手也有着较深的危机感,所以在这样一种白热化的竞争态势中,必要的付出也就在所难免,而随着移动支付逐步从线上转移到线下,更大的投入成了两者抢占市场份额的共识。对于在社交上处于弱势地位的支付宝显然在这其中还要花费更多的心力,从增强用户粘性和加速渗透到社交场景等方方面面入手,而这其中巨大的投入无疑也将给其盈利带来较大的压力。

值得一提的是,就在近日在由支付宝主导的第一届天下码商大会上,蚂蚁金服董事长兼CEO井贤栋还宣布,今年年底前,将为码商报销超过5亿元的门诊看病费用,同时全面助力线下小微经营者实现数字化经营。由此来看,支付宝的大手笔投入可见一斑,而巨资拉拢码商背后,显然也正是有基于市场份额争夺的考量。

b、产品创新与技术投入持续发力

其次,再次产品创新方面来看蚂蚁金服的亏损。

作为一家以技术驱动的创新型科技公司,公司在产品创新和技术研发上投入巨大。

早在去年10月蚂蚁金服还曾首度披露了公司面向未来的技术布局——"BASIC"战略,区块链、人工智能、安全、物联网和云计算成为其投入重心。这些领域无疑也都是时下最热门、最前沿的技术研究领域,需要强劲的资金支持和持续性的投入方能创造价值,由此之于蚂蚁金服这样的对技术痴迷颇深的公司而言,也就不难想象其在这些领域投入的大手笔。

从公司披露的人才结构来看,截至2017年12月,蚂蚁金服技术岗员工占员工总数超过60%;海归技术专才超过公司总人数8%。于细微处也足以见公司对产品和技术研发的重视程度。

好在经过多年的积累公司已经在技术研发上取得了不俗的成绩,从专利维度看,据知识产权专利媒体IPRdaily公开报道:2016年蚂蚁专利申请量达1161件,超过Amazon、Facebook,其拥有的区块链申请专利数量,在全球互联网公司中名列第一。值得一提的是,在上个月末,毕马威和金融科技投资公司H2联合发布的2018年金融科技100强榜单中,蚂蚁金服更是居于首位。

实际上从市场给与的高估值我们也能看出其很大一定程度上也正是受益于蚂蚁金服在科技力量上的积累。而再聚焦公司的收入结构,2015年,蚂蚁金服的收入构成中,14%来自技术服务。到2017年,技术服务占比上升至34%。而根据预测,到2021年时,蚂蚁金服的技术服务收入将上升至总收入的65%,超过支付收入成为第一大收入项。

由这我们不难看到这个曾经以支付起家的公司,如今已经逐步形成了以技术为主的成熟商业模式,成为当之无愧的科技独角兽。

虽然从当下来看,公司还将持续在技术领域进行投入,但很显然这些投入也将给公司带来更多的想象,短期的利润承压无疑换来的可能也是一个更为引人期待的未来。

c、全球化布局迈向纵深

最后关注到公司在全球化投入方面。

如果说技术决定的是蚂蚁金服的深度,那么全球化战略则决定了其发展的广度。

公司近年来持续加速全球化拓展,不仅通过支付宝出境游服务中国游客,还通过战略投资在印度和泰国等9个国家和地区打造出"1+9"的支付网络(支付宝加全球9个本地的数字钱包),而这一支付网络目前共计服务全球超过8.7亿人。

不同于国内市场,海外的布局和投入更具复杂性,无论是从语言还是经济、文化等各个因素来看,都将给蚂蚁金服带来巨大的挑战。而蚂蚁金服的业务模式也需要其在当地培育大量的技术人才和管理人才,而无论是在空白市场从0到1起步前行,亦或是与当地已有对手的血肉厮杀都将需要巨大的投入,即使退一步与本地巨头合作一起孵化,同样也需要大量资金输血,由此这也就注定了蚂蚁金服在全球化布局上需要强有力的资金投入。

不过这样的投入显然也给了蚂蚁金服更大的市场空间,在国内支付市场已经竞争白热化的阶段,公司积极走向世界,迎来的是一片星辰大海,前景无限。

结语:

在马云发表的2018年致股东信里,马云这样写道: "阿里巴巴从来不为看得见的机会布局,永远只为未来投入。正是因为这样,眼前暂时的风浪和波折,难以伤害我们,因为我们相信,只要为了解决问题而创新,只要创造了真正的价值,一定不缺市场、不缺利润。"

回过头来看蚂蚁金服的发展路径,同马云的说法不谋而合,显然这也正是有着阿里基因的蚂蚁金服能够一直被市场所看好的魅力所在。而从此次财报来看,除却利润亏损,蚂蚁金服在其他方面可圈可点,截至2018年9月30日季度,支付宝的国内年度活跃用户超过7亿,另外这其中70%的用户使用3项及以上支付宝的服务,由此也反映了用户在丰富的场景和服务支撑下已经更具粘性,公司在阿里巴巴经济体的协同效应下正发挥着巨大的潜能,公司此前的投入有望迎来更多的价值释放。

最后聚焦蚂蚁金服的此次亏损,一方面我们可以看到作为正在高速发展的科技公司,其需要不断投资未来,提前做好战略布局,以此谋求长远发展的机会和更大的生存空间。而另一方面,从非上市公司的角度来考量,成立至今经过多轮融资的蚂蚁金服也已经面临上市的窗口,公司亦有极有可能有意将利润做低,以此来为上市做准备,以较低的利润基数来规避上市后的压力同时换取资本市场更美好的增长空间。

无论是基于哪一种考虑,这都将意味着蚂蚁金服已经面临了一个全新的阶段,公司未来还将会有何新动向,不妨让我们拭目以待。