下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月1日,太极集团(600129)发布调价公告,自今日起公司对藿香正气口服液的出厂价平均上调11%。而在10月29日研报掘金提前覆盖太极集团并提示其主营产品存在提价空间!

完整题目:经营拐点出现,产品明年提价有望提升业绩;来看这只社保增持,养老基金新进的现金奶牛未来市值空间有多大(2018/10/29)

导读:

1、太极集团:经营拐点出现,关注2019年藿香正气液提价带来的业绩表现

2、黔源电力002039.SZ):来水偏枯拖累业绩,财务负担未来有望逐步减轻

3、星网锐捷(002396.SZ):多业务并进发展,业绩稳增长

4、蓝焰控股(00968.SZ):A股唯一煤层气标的,后期成长性高

5、新东方(EDU.N):新战略推动营收及招生增长,但费用增加及行业因素致使盈利能力承压

今日正文:

1、太极集团:经营拐点出现,关注2019年藿香正气液提价带来的业绩表现(赤子之心进驻1275万股,1.3亿元,按照最新收盘价)

① 公司家底雄厚,核心产品为大单品

公司现有中西药品种批文1500多个、全国独家生产品种55个、获得国家中药保护品种50多个、获国家专利87项。2012年版国家520个基药产品目录中,公司纳入品规达320个。2017年版《国家基本医疗保险、工伤保险和生育保险药品目录》中,公司纳入品种496个,其中甲类药品286个,乙类药品210个。

公司主要产品(2017):年销售过 10 亿元产品有藿香正气口服液;年销售过 7 亿元产品有注射用头孢唑肟钠(益保世灵)等 2 个;年销售过 2 亿元产品有急支糖浆、氯化钠注射液、洛芬待因缓释片(思为普)等5个;年销售过1亿元的产品有单唾液酸四己糖神经节苷脂钠注射液、罗格列酮钠片(太罗)、盐酸吗啡缓释片(美菲康)、复方对乙酰氨基酚片(散列通)、盐酸托烷司琼注射液、阿莫西林胶囊、葡萄糖注射液、小金片、鼻窦炎口服液、天麻素注射液等15个;年销售过 5000 万元的产品有复方板蓝根颗粒、六味地黄丸、通天口服液、天胶、注射用多索茶碱、复方甘草口服溶液、复方甘草片、玄麦甘桔颗粒、沉香化气片等24个。

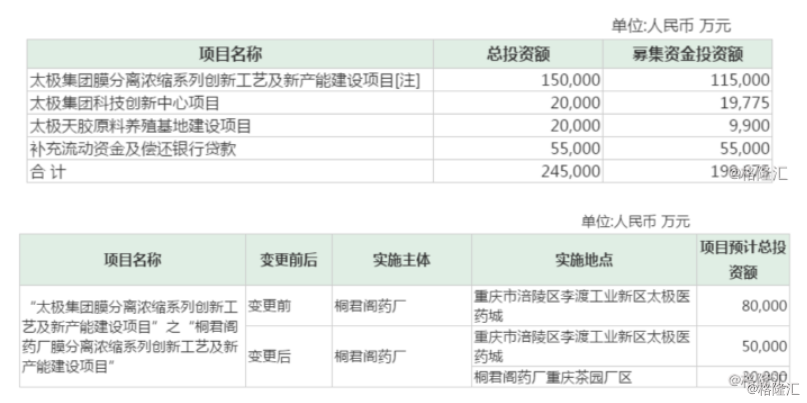

② 定增20亿元,加码核心业务

2018年上半年报告期内,公司完成了非公开发行募集资金20亿元工作,使公司总资产和净资产规模相应提升,资产结构得到优化,偿债能力得到进一步加强,从而增强了公司的综合实力和核心竞争力,为公司业绩提升和可持续发展提供了有力保障

2018年1月,公司以15.36元/股的价格,定向增发1.30亿股,共募集资金19.97亿元,这部分定增资金目前浮亏33%。

该募投项目预计2020年8月投产。

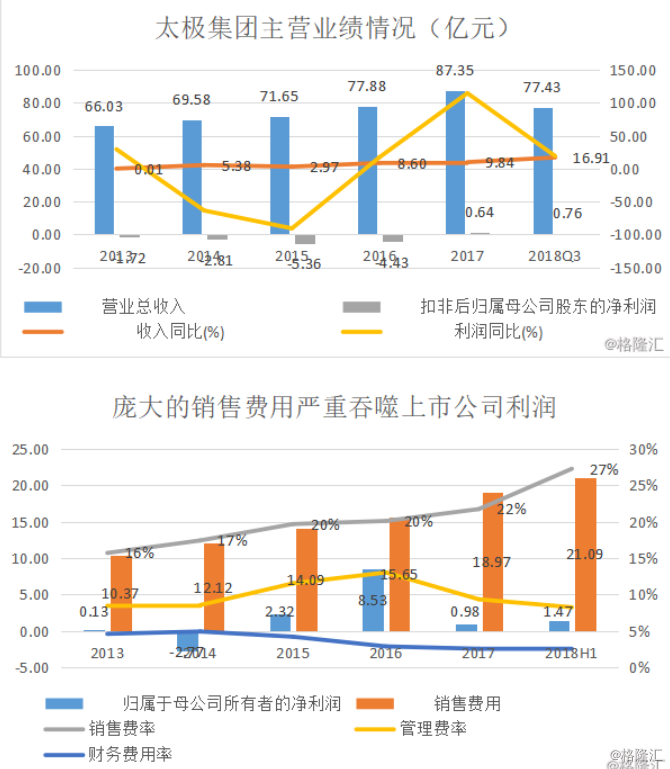

③ 公司近年来经营形势持续好转

1)2013-2016年公司扣非净利润都是亏损状态,特别是销售费用庞大严重伤害盈利能力。

2)公司经营形势持续向好

从上文的营业收入与利润表现中,可以看到公司自2017年以来经营形势出现拐点,从2016年亏损4.43亿元,到2017年实现扣非6400万元的盈利,反应了管理层在采取有效措施扭转以前的经营不善的局面。

2018年三季报业绩情况:实现收入77.43亿元,同比增长16.91%;归母净利1.47亿,同比增长87.2%;扣非后归属于母公司股东的净利润0.76亿元,同比增长19%。

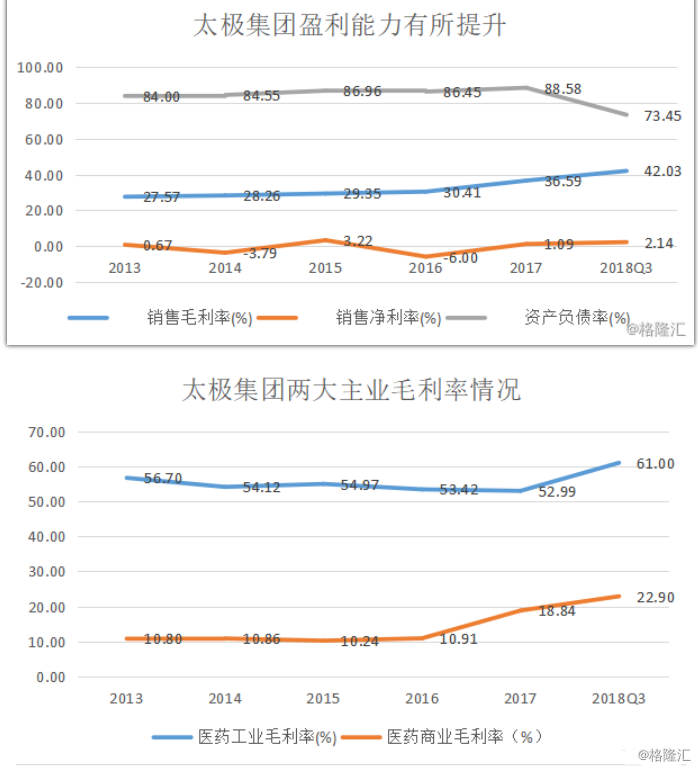

④ 财务分析

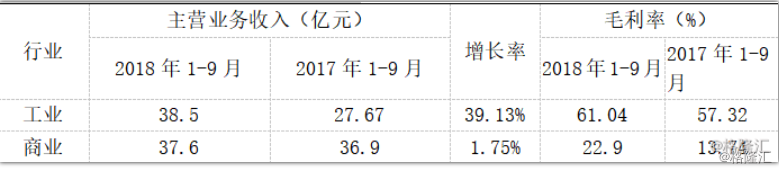

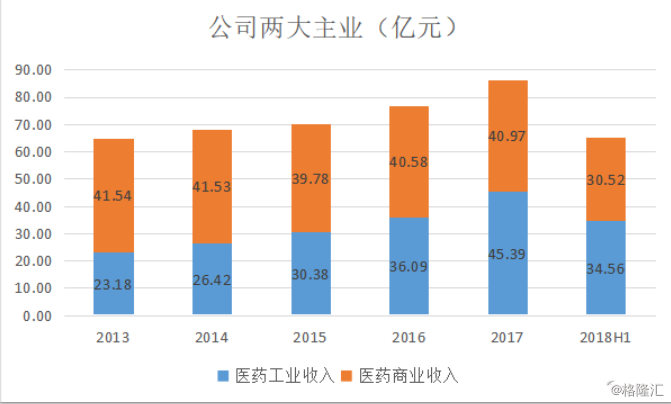

医药工业收入开始超过商业,未来毛利率仍然有提升的空间。

公司有息负债48亿元,资产负债率较高,每年财务费用2个多亿。同时因销售费用庞大(2018年预计21亿元),商业收入占比47%,拉低了整体盈利水平。但医药工业体系整体毛利率持续提高,带动盈利能力开始提高。

关注藿香正气口服液的提价:………………

欲看更多内容请到格隆汇官网或者格隆汇APP商城购买

格隆汇官网:点此进入

格隆汇APP商城:点此进入

近期更新内容:

视频龙头短期亏损无忧长期价值,临近建仓时点;这家影视公司值得重点关注;押注年轻人,最好的标的就是它(11/01)

机会:产品2019年提价预期,明后年新产能投产;私募重仓的儿童药领军者(10/31)

机会:前三季度业绩增长迅猛,特斯拉优质供应商;类似B夫人的稀缺现金奶牛公司(10/30)