下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当各自为战的安卓手机厂商达成一致的利益目标时,能擦出怎样的火花?

当各自为战的安卓手机厂商达成一致的利益目标时,能擦出怎样的火花?

如今智能手机市场已被安卓、IOS两大阵营合力占据99.7%的份额,其中安卓更是占据压倒性优势,其市占率2017年已达到86.2%,预计2022年可增长至89.1%。

手机制造商不再单纯依赖硬件

过去数十年来,中国的智能手机制造商经历了生与死,繁荣与沉寂,近几年受累于中国、美国和西欧等发达市场放缓、换机周期延长等因素,2018Q2智能手机出货量总计为3.42亿部,同比下降了1.8%,这是全球智能手机市场连续第三个季度同比下滑,也是历史上第四个下滑季度。随着智能手机存量时代的到来,非硬件的业务扩展渐渐成为行业共识。

智能手机售后变现业务不断扩张,主要渠道是广告服务,其次是互联网增值服务。2017年,中国智能手机制造商通过广告服务产生售后收益约49.1%,日本与美国分别为56.1%及58.7%,广告服务市场目前仍具备增长潜力,预计2022年贡献率可以达到54.8%。同年,中国的智能手机制造商诸如经营及分销在线应用、游戏,以及销售在线存储空间等增值服务的收益,能占到总售后收益的29.3%。

占据绝对比重的移动广告,按形式可以划分为三种:应用商店广告、应用内嵌广告及基于浏览器的广告。其市场规模由2013年的154亿元人民币(单位下同),增加至2017年的2172亿元,复合年增长率为93.7%,预计2022年将达到9973亿元,复合年增长率为32.6%。其中应用商店广告及应用内嵌广告按广告开支计占整个移动广告市场近94.7%。

如按行业分部划分,中国的移动广告市场主要种类为在线游戏广告、电子商务广告、在线金融广告及社交网络服务广告。其中广告客户在移动游戏方面投入增速最快,其开支由2013年60亿元,大幅增加至2017年的927亿元,复合年增长率为98.4%,占2017年整个移动广告市场的42.7%。

细数拓展非硬件业务的手机龙头,小米集团(1810.HK)当属个中强者,公司以高性价比的手机硬件作为切入,打造出售后变现生态链,小米也因此孵化出了支撑其自身估值的独特商业模式。此前主打硬件的各大智能手机制造龙头,随着设备利润率降低、行业天花板临近以及竞争环境加剧,必须在硬件之外找寻新的利润增长点,手机售后变现需求也就愈发迫切。

然而大家都面临同一个难题,那就是安卓系统非标准化的问题,由于不同手机厂商拥有独立的定制系统,各个安卓版本的功能特征,例如显示及用户界面差异化明显,开发测试运营的成本非常巨大,同时也提升了用户获取成本,而各自为战的高成本也将会使得安卓手机制造商的售后变现难度大幅增加。

针对这一现象,安卓标准化问题被推上风口浪尖了。

安卓标准化浪潮已不可挡?

早在2014年,硬核联盟即已成立,旨在为安卓移动应用程序及手机游戏广告主提供标准化的营销渠道,提供用户体验。硬核联盟包括七家主要的中国智能手机制造商,包括华为、Oppo、Vivo、联想等。数据显示,硬核联盟于中国的智能手机用户基础由2013年约146.5百万户,增至2017年的491.8百万户,复合年增长率为35.4%。在中国的智能手机总444.3百万部的出货量中,硬核联盟成员占市场份额约62.1%,达275.8百万部;2017年,硬核联盟成员整体为下载量之冠,于所有安卓移动游戏分发渠道中的占45.3%。此外,硬核联盟成员所开发的应用商店于2017年的渗透率整体达到62.4%,于安卓应用商店中排名榜首。

2018年3月,快应用标准启动发布会在北京进行,手机厂商推出统一的快应用标准。除硬核联盟成员外,还有小米、努比亚、一加等,基本涵盖了国内所有主流手机厂商。相比于传统的APP,快应用让用户不必下载安装,即点即用,用户不需要再为某个功能而专门下载一个APP,快应用的产品形态契合智能手机的5G未来。

标准化应用的开发平台能够允许安卓手机兼容,大幅降低开发及用户获取成本,为更多开发者提供了便利,同时消除中小型广告主拥有其本身应用作为营销渠道的技术障碍。

从所有主流厂商的加入可以看到,安卓应用标准化已经成为行业共识,此前牵头硬核联盟成立的玩咖欢聚趁势成长,并继续为快应用联盟进行运营和推广。

联盟“秘书长”的高成长“秘籍”

自硬核联盟成立以来,玩咖欢聚一直担任秘书处及官方媒体伙伴的角色,主要负责执行硬核联盟的日常活动,除与硬核联盟成员之间的伙伴关系外,公司也参与了快应用联盟的组建,并获授权运营快应用联盟的官方网站和市场活动。目前公司已向港交所递交上市申请,联席保荐人为中金、花旗、工银国际及麦格理。

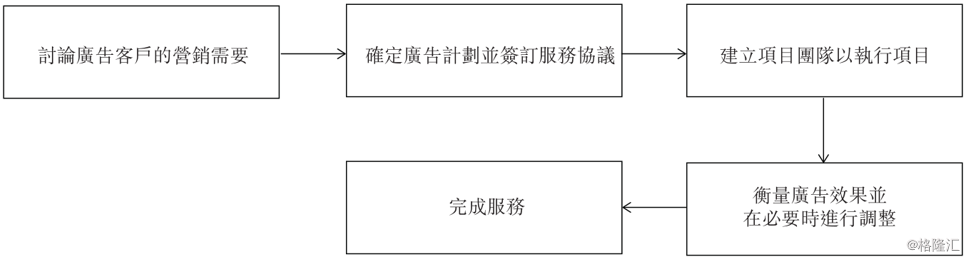

玩咖欢聚业务模式主要是基于智能手机硬件平台,通过自有的人工智能数据平台DAPG进行用户流量处理,然后向广告主提供移动广告服务,此外还有游戏联运及网络视频产品分发业务。

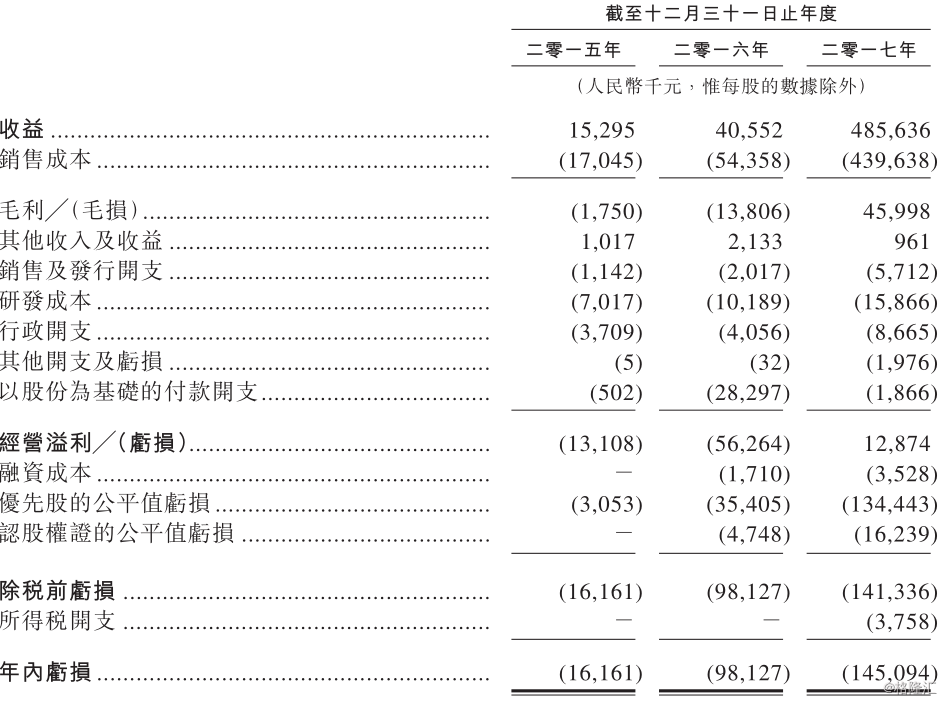

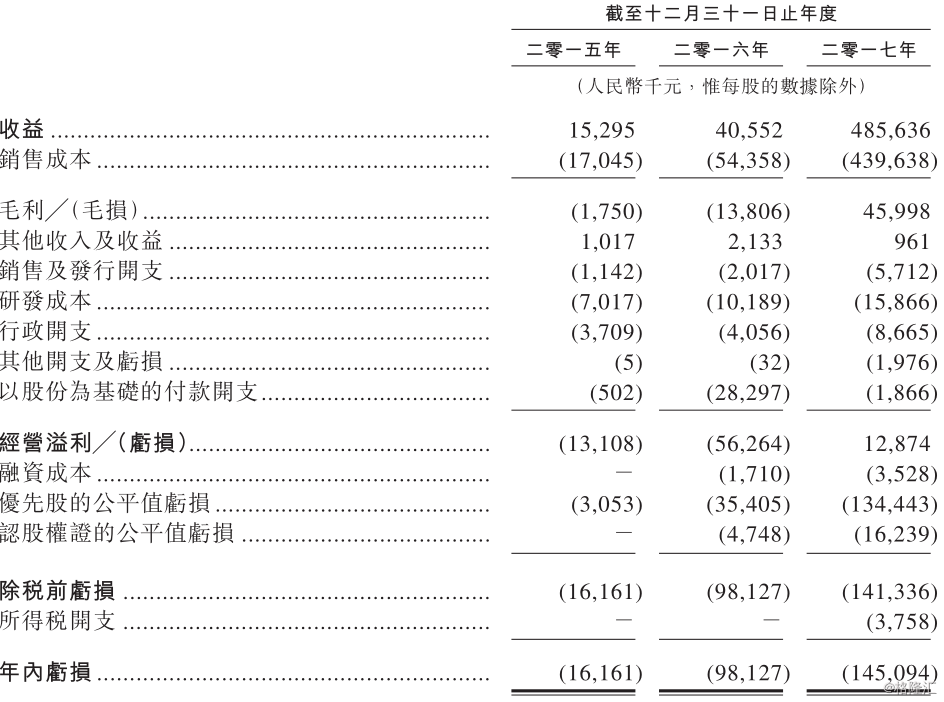

基于渠道资源优势,公司目前正处于高速成长期。数据显示,玩咖欢聚广告分销渠道由2015年的11个增加至2017年的192个,经玩咖欢聚推广的移动游戏及移动应用数目由2015年的5个增至2017年的2817 个。得益于此,公司近三年的收入分别为1530万、4055万和4.86亿元,复合年增长率达到463.5%;

除去渠道资源优势外,玩咖欢聚核心在于DAPG平台。公司DAPG是一种以算法为基础的平台,主要是对内容及智能手机应用进行分析,将广告内容和目标受众配对,虽然附上大数据分析和人工智能概念能被高看一等,玩咖也同样在招股说明中表示,DAPG平台是公司生态体系的基础,是一组诸如大数据、人工智能算法及商业场景开发等尖端技术组成。

目前玩咖欢聚的毛利率仍处于爬坡阶段,,玩咖欢聚于2015、2016年分别录得毛损175万元、1380.6万元,2017年营收同比扩大11倍的同时,录得毛利4599.8万元,同比增长将近500%,毛利率升至9.5%。

公司就业务的收费模式在招股书中表明,会与广告主的协商结果而定,容许在提供有关广告服务之前或之后向公司支付服务费用,因此公司2017年4.86亿营收基础上有1.83亿的应收账款。截至2018年4月30日,公司已收回2017年未付清应收账款的78.6%。

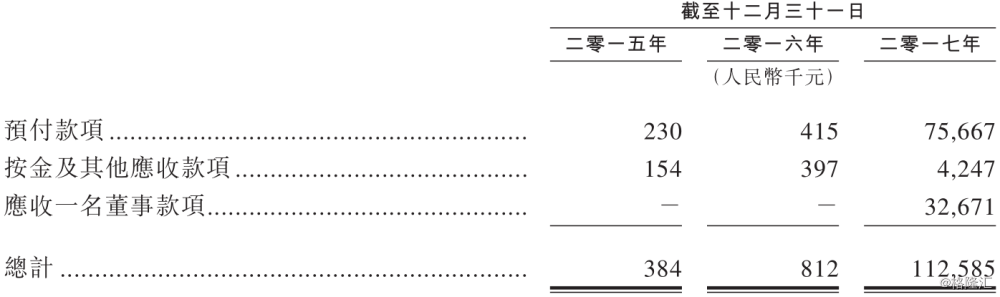

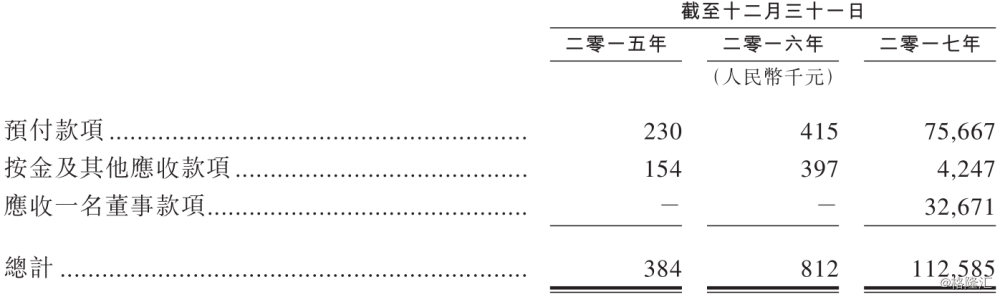

预付款方面,主要是公司向渠道供货商支付的预付款,2017年预付款同比增长181倍至7566.7万元,进一步说明渠道商在产业链中的地位。

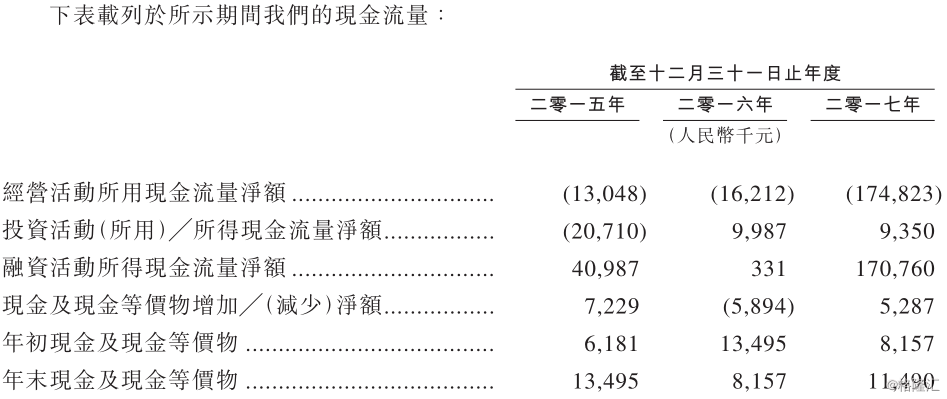

受应收预付款大幅增长的影响,公司2017年经营现金流为流出1.75亿元,截至2017年末,公司现金余额仅剩1149万元,不过成长较强的玩咖还是能吸引到资金支持,所以能依靠融资进行现金补充。

目前手机厂商的体量都很大,但是公司的核心技术和渠道优势明显,玩咖欢聚目前的高增长态势还是值得预期的。

高增长仍有延续态势

首先就营收增长而言,虽然目前公司业务模式中渠道依旧掌握着强话语权,但硬核联盟带来的渠道优势转化毕竟才刚刚开始,后续空间还有不小,因此营收规模增速不必过于担心。

公司三项费用在营收高增长期间只是小幅增长,这对净利润后续增长是个好消息。财务数据显示,2017年在营收同比增长11倍的基础上,公司销售费用、研发费用、行政费用占收入比,分别从4.97%、25.13%、10%下滑至1.18%,3.27%、1.78%。

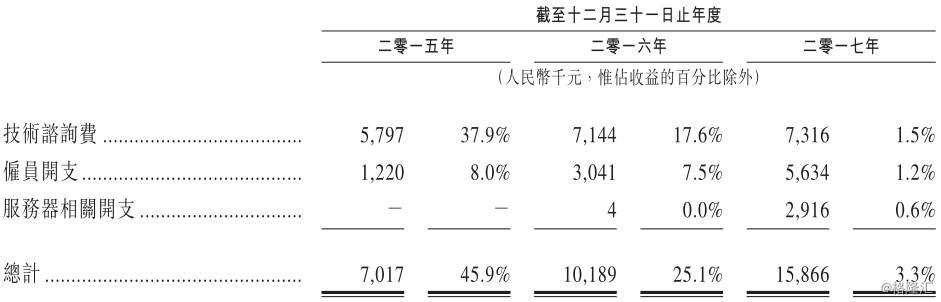

渠道资源优势让公司可以维持低三费的优势,而且占比最高的研发费用中,向第三方咨询服务提供商支付的费用是比较固定的数值,后续费用增长可以有进一步降速的空间。

综上来看,利用好硬核联盟和快应用联盟的资源优势,玩咖欢聚中短期的盈利成长性还是比较乐观的,长期来看,随着DAPG平台技术的成熟,在产业链中的地位会有一定提升,有机会从渠道商嘴中抢更多的肉吃,届时也对业绩增长会有不小的帮助,所以整体看来,玩咖欢聚是具备较强关注价值的。