下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

·BonitasResearch对恒安国际“卫生巾业务利润虚高”缺少事实佐证,但卫生巾市场增长率和利润空间有限是整个行业共同面临的天花板,恒安国际作为龙头首当其冲。

·值得关注的“存贷双高疑似伪造存款”,双方隔空交战,就是没人拿银行证明文件出来打脸。

·遭遇做空以来,恒安国际(01044)董事长和ceo联合增持3.53亿港元,公司回购两笔耗资4200多万港元,股价从当日的60.5港元跌至52.5港元。

·相比修复股价,市场增长的天花板是恒安更需要关心的问题。

神秘机构“狙杀”实业巨头

12月12日,做空机构BonitasResearch一记拥有“现金作假、伪造净利润110亿元人民币、股票价值接近零”三大关键词的做空报告,狠狠击中近700亿港元市值的生活用纸龙头恒安国际,更让整个市场炸开了锅。

与大名鼎鼎的浑水、近年来声名鹊起的阎火等机构不同,BonitasResearch是有老牌空头Matt Wiechert于2018年创立的新机构,据外媒称,BonitasResearch极其低调,创始人Matt Wiechert甚至拒绝对外透露团队成员及人数和办公地址。

但在市场上,BonitasResearch却出手不凡,2018年7月,其质疑因质押平仓而暴跌的浩沙国际“操纵股价、虚增收入”,将其初次复牌后90%的涨幅打落60%,至今仍在停牌中,而另一家被其做空的中新控股则被明晟踢出了股指名单。

BonitasResearch机构对恒安国际质疑集中在两点:一、恒安国际伪造卫生巾业务盈利能力,估计恒安从卫生巾业务伪造了94亿元人民币的累计利润;二、恒安自2009年起从虚假的短期银行定期存款中进一步伪造了人民币16亿元的利息收入,虚假利润总计达到人民币110亿元。

质疑理由一:在竞争非常激烈的卫生巾行业中,恒安2018上半年该业务营业利润率达51%,远高于竞争对手:恒安中国披露卫生巾业务营业利润率31%,比恒安集团披露的低1215至1477个基点;竞争对手首席财务官评论显示,卫生巾业务营业利润率最高为15%。景兴、百亚两家卫生巾业务竞争对手披露营业利润率分别为9.3%、10.5%。

质疑理由二:截至2018年6月30日,恒安报告的营运资金余额为人民币75亿元,接近历史最高。但公司从2018年8月到12月,恒安中国还发行了六期超短期债券,共筹集75亿元人民币,声称将用于营运资金。在手握大量现金的前提下依然发债筹款,说明其巨额存款存在伪造嫌疑。

BonitasResearch将这一切行为的目的指向了管理层通过伪造公司收入或利润,以股息形式获利。根据BonitasResearch的计算,恒安内部人士可从自2005年以来支付的186亿元人民币股息中,获利至少约78亿元人民币,而这一数字与公司发超短债筹集的资金数额不谋而合。

疲软的回应与强硬的反击

BonitasResearch出手当日未竟全功,恒安国际股价下跌超过5%之后反升,最终停牌时跌幅仅为3.7%,说明市场在观望,等待恒安国际能否给出有力的答复。

BonitasResearch的攻击其实并不犀利。报告全文是建立在财报和电话调研基础上的推理,对于上市公司来说,经常要面对这样的指责,而对机构来说,如果没有切实的造假证据,被公司拿出证据推翻自己的推理,反倒会面临逼空风险。

从前文所述两点质疑来看,利润率高可以有很多解释方式,无非是怎样在市场听来更加合理;而虚构存款更是少有做空机构会轻易尝试的质疑方向,除非拿到了实地调研的一手资料甚至是秘密文件,否则公司只需亮出银行的证明文件,就可以轻松破除质疑。

然而12月13日,恒安国际给出的回复,令市场动摇。针对利润率,恒安只是表示自己“市场份额行业第一,有多年稳定的客户群和分销渠道,稳定的供应商原材料优势,有能力通过全产业链模式、用户黏性及规模效应来维持高利润率”。

而存款问题,恒安解释说由于企业规模以及与银行的良好合作,可以获得较低的借款利率和较高的存款利率,从而产生1%的利差,公司以此来套利增加利润。

讲真,这种话A股的股民都已经听不进去了。且不说利润那里云山雾罩、老生常谈的解释,存贷双高这种事,只要甩出银行存单,回喷一句“凭本事借的钱”,都比现今的答复要强硬的多;毕竟如今的流动性环境,能借钱是本事,市场不关心你出于什么动机借钱,只要证明给大家看,钱实实在在躺在公司的银行账户上就好。

相比言辞,12月13日,恒安国际在二级市场上大举行动,要与空头见真章。12月13日,恒安国际于早6点就做空报告给出了回应公告,并恢复了交易,当日成交量达到3857万、成交额21.24亿港元,扩大至前一日的三倍之多。根据后续披露,恒安国际董事会主席施文博以每股平均价54.981元,购入该公司442.28万股;许连捷亦以每股平均价54.851元,购入200万股,共计3.5亿港元真金白银的砸入,稳稳托住恒安国际当日压顶的4.77亿港元沽空额,最终仅收跌3.68%。

恒安的问题并不仅仅在被做空

机构们在事件中纷纷战队,其中中资券商大多力挺恒安,中金表示沽空证据不足,预计影响将在短期内消除;国泰君安也认为恒安对于博力达思的做空报告的回应足够充分。

但外资投行则对恒安国际未来的业绩表示担忧。瑞银、麦格理认为恒安不存在造假,但公司未来业绩承受压力;花旗则发布研报称,担心恒安高利润率的可持续性,将价格目标从60港元下调至50港元,维持“卖出”评级。

当前的行业格局下,恒安的对手景兴和百亚,前者2017年实现16亿元人民币销售额和营业利润率9.3%;后者2016年销售额为人民币5.46亿元,营业利润率10.5%,其主营业务卫生巾2014-2016年产品毛利率分别为52.61%、53.45%、56.6%,拳头产品“自在点”毛利率达60%。

而且从整体市占率来看,2016年位列第一的恒安在国内卫生巾市场的份额为27.6%,第二的尤妮佳为17.6%,宝洁、景兴、金佰利和花王分别占据8.9%、8.6%和3.8%,国内卫生巾市场CR5达到66.5%,是多寡头格局市场。

就恒安主要业务而言,纸巾销售在2018年完成了10%-15%的增长目标,并且2019年的销售增长目标维持在双位数,2018年湿巾销售增长比行业快两倍,预计在2019年可以实现25%的增长。

似乎一切都比较美好,但因为人民币贬值,公司纸巾毛利率仍然承压。

作为此次做空争议焦点的高毛利率卫生巾业务,面对卫生巾只有4-5%行业增长的基础,利润贡献增长是有些难度的。同样只有4-5%行业增速的还有纸尿裤行业,2018年该业务销售增长仍难以转正。

“止血”之后 增长难觅

当下消费升级趋势最凶猛的时期已渐行渐远,同时二胎政策对出生率的奖励已经结束,反倒是消费降级担忧四起。恒安国际在股价止血的同时,产品需求增长有着不小的压力。

而对于恒安积极进入日用品,美妆,孕产和婴童产品的策略,可能以后将是公司业绩新的增长点,但就这个策略本身而言,就一定程度反应了公司原业务的增长空间依然不足,再加上新领域的拓展势必要在前期投入不少,公司未来一定时间的利润增长确实堪忧。

与此同时,生活用纸行业竞争性还在加强。2017年国内三大龙头恒安国际、维达国际生活用纸营收,金红叶总营收分别为93.9亿元、91.2亿元、104.8亿元,三家营收增速均低于10%,规模稍次的中顺洁柔的增速达到了21.8%。

利润端来看,恒安国际总的归母净利润显著高于其他企业,2017年达到37.94亿元,中顺洁柔2017年归母净利润3.49亿元,维达国际、金红叶归母净利润分别为5.19亿元、2.4亿元。不过从增速上看,恒安国际增速基本趋于0,且2016年负增长,而中顺洁柔、维达国际增速依旧较高,整个生活用纸行业竞争加剧对恒安来说,并不是一个好消息。

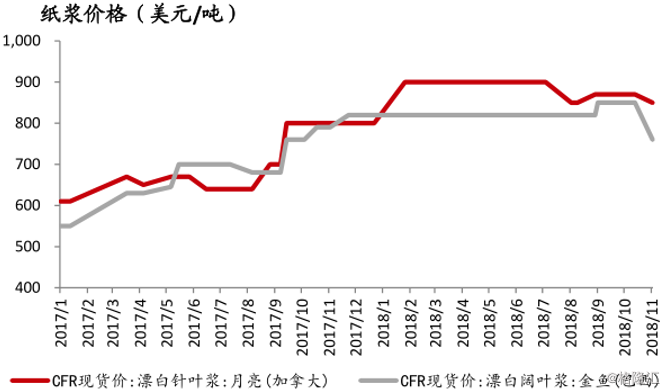

而且从成本端来看,虽然原材料纸浆价格短期有些回调,但仍处于高位,而且长期来看,纸浆供给增速放缓,供给失衡浆价大幅下行的可能性较小,恒安利润率承压的担忧暂时无法抹去。

综上来看,即使恒安在此次做空狙击战中胜出,但也造成部分投资者对公司的质疑,叠加未来业绩增长问题,恒安离真正翻身的日子还是有些长的。