下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

来源:债市覃谈

市场对于积极财政政策存在较大疑虑,考虑到隐性债务风险,财政扩张似乎面临着既要又要的困境。对此,不妨参考海外经验,次贷危机后的美国,以及欧债危机后的西班牙,两个案例均说明,后债务周期中,杠杆转移是可选之路。

昨日市场受到两大超预期因素影响:一是,周三晚间公布的金融数据中,信贷平稳而社融超预期;二是,晚间美方向中方伸出重启谈判的橄榄枝。然而从开盘表现来看,市场似乎并不太买账,表现在股市高开低走,期债平开。

总的来说,当前的核心矛盾在于,政策面临着既要又要的困境,因而表现出前后不连贯、相矛盾,市场预期也因此混乱。即便是社融增量超出预期,显示出宽信用的效果已经初步显现,但结构中存在的隐忧,如信贷还是靠票据“死撑”,企业信贷增量偏弱,债券一级发行回暖能否对冲表外的收缩等还是困扰着投资者。

站在当前时点,政策围绕的主线逻辑仍旧是宽信用、稳经济,但考虑到隐性债务风险,财政扩张似乎也面临着既要又要的困境。对于以下两个问题:本轮财政扩张将以什么形式展开?如何解决财政扩张与化解隐性债务风险矛盾?不妨参考海外经验,次贷危机后的美国,以及欧债危机后的西班牙,两个案例均说明,后债务周期中,杠杆的转移是可选之路。

后债务危机时代,从海外经验看杠杆转移

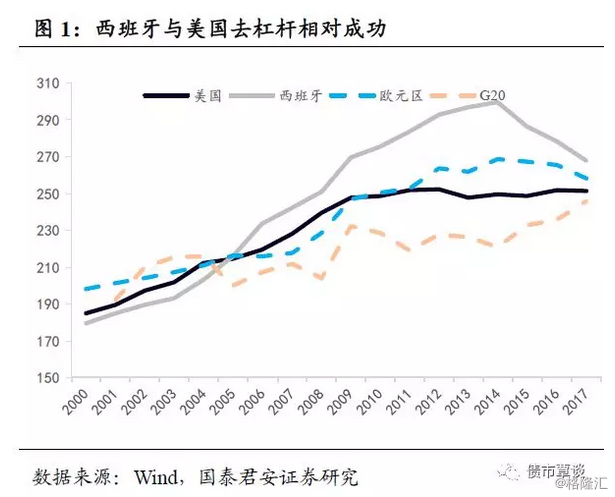

21实际初爆发的美国次贷危机与11年的欧债危机,都可归结为过度举债,叠加金融体系的脆弱,最终导致的连锁反应。后债务危机时代,“去杠杆化”是修复资产负债表的必然过程。总结过往的国际经验,美国和西班牙在危机爆发后的去杠杆政策相对成功。

美国:滥用金融创新是危机更远,杠杆转移历经三个阶段

金融创新的另一面——滥用金融杠杆是危机的根源。2008年美国爆发的次贷危机影响的范围非常广,波及到了全球范围,它不仅对美国的金融体系是个沉重打击,同时,次贷危机的出现结束了世界经济持续增长的强劲趋势,并导致了世界经济的滑落。究其原因,资产泡沫形成的涟漪效应是这场金融危机的导火索,但美国过度使用金融杠杆是这次危机的根源。

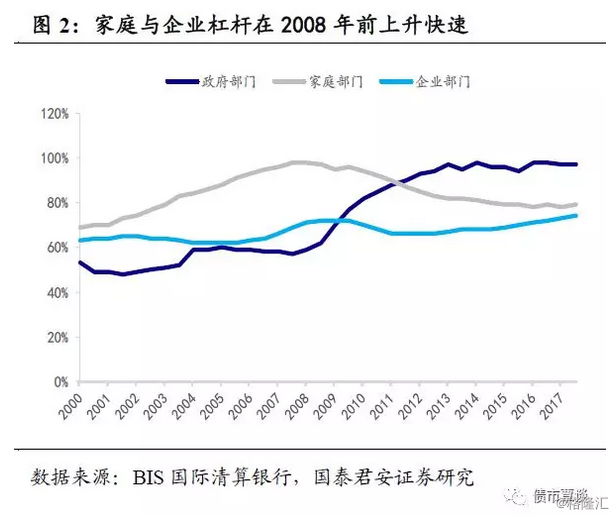

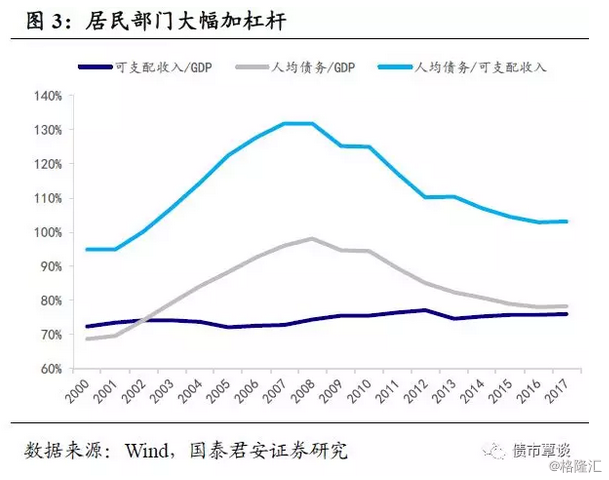

危机前期,家庭部门的杠杆率大幅上升。美国经济结构偏重于消费,而在金融危机爆发前8年中,其家庭消费就一直呈现上升趋势,加之以过于宽松的贷款政策,使得美国家庭负债率水涨船高。2001-2007年,美国家庭部门杠杆率提高了40%,家庭债务与可支配收入的比率从约95%升至131%以上。2008 年美国金融危机后,美国房价和股市都大幅的下跌,也直接导致美国居民的总资产下跌14%。

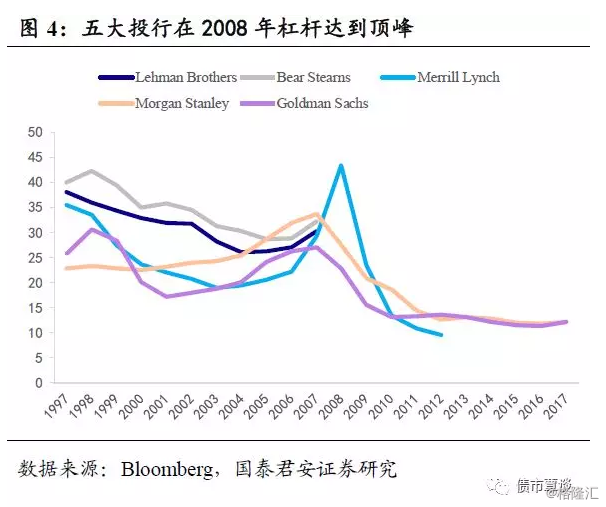

金融机构杠杆于2008年达到高峰23.6倍。家庭部门,乃至政府部门的杠杆快速提升,实质上是通过美国的金融创新实现的。而例如CDO等高杠杆的信用衍生金融产品,也助推了金融机构杠杆率的飙升。数据显示,美国金融机构杠杆率在2001年大约为13.3倍,到危机爆发前夕则上升到了23.6倍。而以美国在2007年前的五大投资银行为例,图4中明显看出在04年后财务杠杆快速蹿升,例如,贝尔斯登和雷曼在破产前杠杆倍数达到32.1、30.2倍。

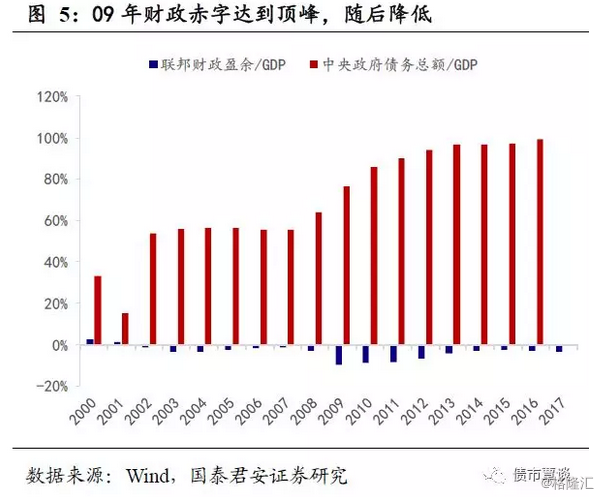

积极的财政政策下,政府部门也在加杠杆。2001-2007年期间,由于布什政府推行的一揽子积极财政政策,如大规模减税以及增加政府开支,导致政府债务规模不断累积。这段期间,美国政府部门杠杆率提高了16.6个百分点,而财政预算则从2002年转为赤字。

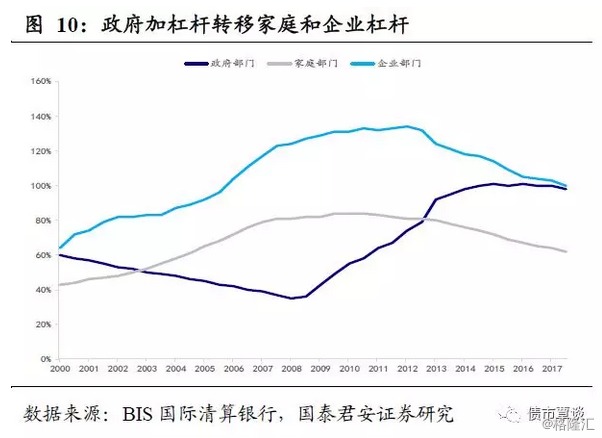

美国主要以政府加杠杆实现杠杆转移。从后危机时期资产负债表修复进程来看,美国经历了三个阶段:第一阶段是2008年9月至2009年12月,家庭和企业部门去杠杆、政府部门加杠杆阶段;第二阶段是2011年1月至2012年9月家庭部门去杠杆、企业部门加杠杆和政府部门去杠杆;第三阶段是2013年后,家庭和企业部门加杠杆,政府部门去杠杆。

从三个阶段看出,后危机时代首先是通过政府部门的加杠杆,以缓解其他部门高杠杆的问题。这段期间,财政政策维持积极的基调,以大幅提高预算赤字为核心,实施大规模的经济刺激计划以提振总需求。2009年美国政府预算赤字达到创纪录的1.42万亿美元,占GDP比重升至10.1%的最高水平。同时,美国政府积极进行减税政策,例如对中小企业实行税收减免、投资优惠等。

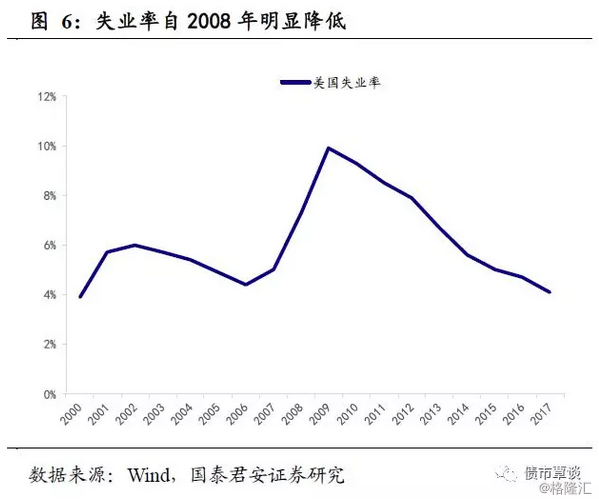

但杠杆转移至政府后,个人杠杆与金融杠杆快速下降,且积极的财政政策推动了主要经济指标的修复。次贷危机后,一方面,美国家庭部门去杠杆成效较为显著,2015年美国家庭部门杠杆率从高峰期降低了18.3%;另一方面,金融机构滥用金融创新得到遏制,其杠杆水平也从高峰期的23.6倍降低一半,到2015年大约为12倍。而美国政策紧盯的指标之一就业水平也得到明显修复,失业率在2009年12月最高上升至9.9%,到了2017年12月的则拐头降至4.1%。

西班牙:居民与企业整顿效果较好,但经济增长一环缺失导致去杠杆进程推进失利

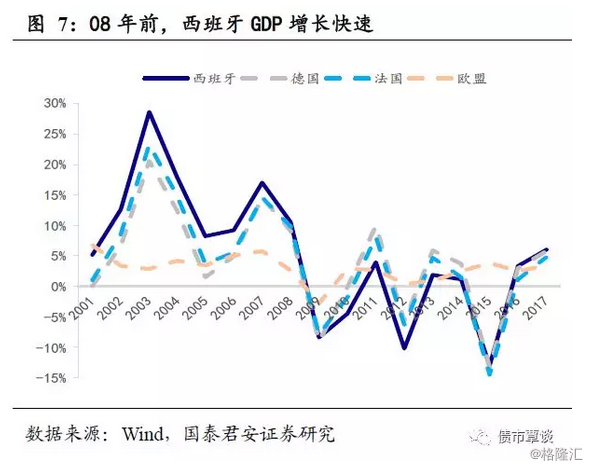

西班牙为欧洲第四大经济体。在2008年金融危机前,西班牙尚未被扣上“欧猪”的帽子,其经济表现相对于欧元区其他国家更优。数据上来看,2000-2007年,西班牙GDP平均增速为3.7%,高于欧元区整个2.2%的水平;以2007年末为观测点,欧元区的18个国家当中,西班牙国民生产总额占总量的14 %,仅次于德、法、意。然而,2008年的金融危机刺破了西班牙地产泡沫,到了2012年欧债危机演绎到高潮,西班牙GDP经济陷入大幅的衰退,GDP增速降至负区间,最低为-2.9%。

辉煌的昨日,西班牙主权评级几乎与德国等同。西班牙在2012年所引发的主权债务危机,其根源在于房地产的泡沫化,这与希腊的中央政府无节制的财政支出所导致的危机存在本质上的区别。而之所以产生房地产泡沫,主要原因在于西班牙举债享受着与德国同等的待遇。子1999年加入欧元区开始,得益于欧元的信誉,西班牙的融资成本显著降低,其10年国债收益率和德国基本趋同。利率下行带来大量低成本资金,大量流入该国建筑业,刺激了行业的大幅快速扩张。

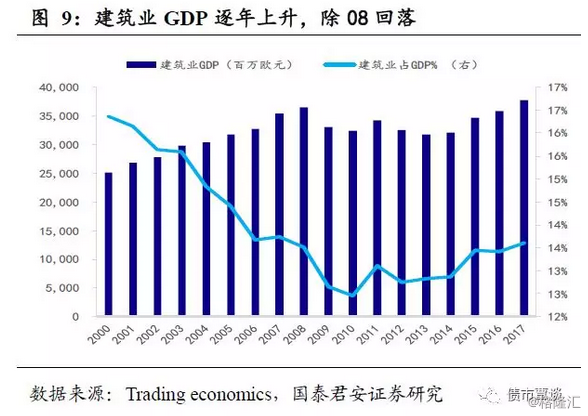

房地产腾飞的两面性——成也萧何,败也萧何。从自1995年起,西班牙经济开始起飞,为欧洲主要经济体中成长最快速的国家,其经济发展主要由建筑业带动。数据显示,2000-2007年间,建筑业以每年约3.4%的速度快速增长,对GDP的贡献达到了40%;行业的快速崛起拉动了大量的就业,建筑业就业人数占总就业人数比重由 11.8%上升至13.9%。然而成也萧何败萧何,2008年爆发的金融危机导致了建筑业的衰退,这部分损失的就业岗位短期内存在替换摩擦的问题,失业率大幅上升。

调降基准利率,全面缓解债务负担。在西班牙爆发主权债务危机后,欧洲央行开始对欧猪五国(包含西班牙)进行援助。其中最重要的一个环节为,欧央行调降了基准利率,而由于大部分的西班牙贷款都是以浮动利率进行计价,因此基准利率的下调全面降低了经济体的债务负担。

正视地产泡沫问题,政策导向转变。由于危机的来自于地产泡沫的刺破,危机后期的应对措施中,取消了对房地产的税收优惠,2012年7月开始,取消了2006年1月以前购置首套房的民众所享有的税收减免;并通过制定城市规划和房地产调整计划,进一步开放房屋租赁市场,努力扶持购房困难群体。通过政策的调整引导市场,以此来促进房地产市场健康发展。

改革劳工制度,降低企业部门杠杆。应欧盟要求,西班牙需要在财政上收缩,企业必须去杠杆,意即企业在2012年过后将面对收紧的财政,政府改革劳工制度,除了减少薪资,也使企业更加容易解雇劳工,虽然导致许多裁员与工作的流失,但是企业的投资水平一直保持在90%的可用资金上,并且随着债务不段的下降而形成了一个良善的循环。直到2017年,虽然企业的去杠杆速度有减慢,但还是有维持稳定的速度下滑。从2012年到15年末,西班牙企业从原本135%降至102%并且已经低于欧盟平均水平。

经济增速难回升,杠杆化解遇难题。西班牙政府针对企业与个人推出一系列经济改革措施,共推出超过300亿欧元的大规模财政紧缩,其中包括冻结公务员薪资、提高个人所得税,重振经济增长动力。此外,西班牙政府于2012年2月在政府内阁会议通过了劳动力市场改革紧急法案,鼓励个人创业;给予税收优惠,鼓励企业雇佣年轻人,降低失业率,西班牙国内失业率自2014年开始持续下滑。

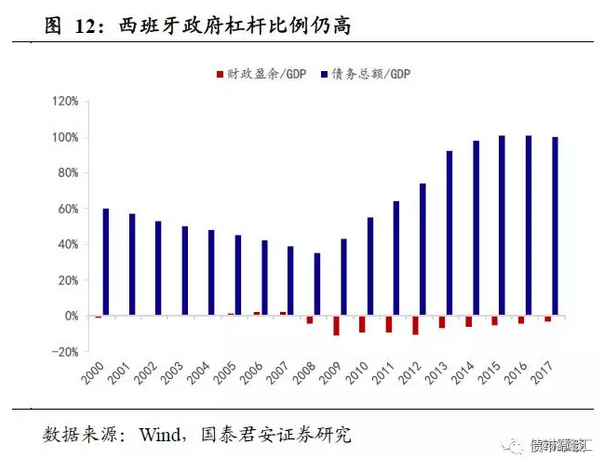

效果上来看,西班牙的家庭负债比率也从2008年的135%到2016年的106%,但依然是高于欧洲整体水平。而政府的杠杆比例也没有有明显的降低,其中一个原因为,西班牙共有 17 个地方自治区,其总支出约占政府支出的40%,并且拥有相当高的自主权。而地方政府财政运用受到约束不及中央政府,前期的高福利政策难以退出,财政纪律不到位导致总体赤字仍在扩大。

总体而言,西班牙在企业与家庭的去杠杆工作还是效果要好于政府去杠杆。然而与美国相比,西班牙可能还停留在美国债务危机后期去杠杆的第一个阶段。差异在于,美国经济出现了较为显著且持续的修复,经济增长带来的居民收入上升以及企业盈利回暖,最终导致政府部门的杠杆再度向实体转移,其只是承担了一个中间过渡的作用。然而,西班牙却并没有享受到这一积极的去杠杆的有利条件。