下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蹊之

微信公众号: 蹊之美股生物医药

主要公司:Alnylam Pharmaceuticals (NASDAQ: ALNY)

包括公司:Medicines Company (NASDAQ: MDCO)

Dicerna Pharmaceuticals (NASDAQ: DRNA)

Arrowhead Pharmaceuticals (NASDAQ: ARWR)

Intellia Therapeutics (NASDAQ: NTLA)

Ionis (NASDAQ: IONS)

公司主页:http://www.alnylam.com

【美股医药研究】Alnylam:开创全球RNAi药物的未来(第一部分)

第二部分正文

(二)管线Inclisiran(PCSK9靶点 siRNA)

药物采用Alnylam的ESC-GaINAc-RNAi专利技术,靶向PCSK9,降低LDL-C。Indicators为高胆固醇血症、ASCVD和家族遗传性高胆固醇血症(HeFH,HoFH)。产品已授权给了Medicines Company(NASDAQ: MDCO)。到2018年6月份为止,在III期临床试验中,公司共有了3660患者的临床安全数据,有最长5年的安全观察数据。6月份,the Independent Data Monitoring Committee (IDMC)推荐公司的临床3期试验继续进行,这说明药物的安全性到目前为止都是不错的。

管线进展:MDCO在2017年4季度起,集中资源,全力启动Inclisiran的4个III期临床试验,以及1个与安进PCSK9单抗evolocumab的头对头研究。并完成工厂建设及简化注射器,保证药物在室温下运输及保存,截止2018.1.26,用于NDA的最重要的一个III期临床试验(ORION-11)招募1500名动脉粥样硬化心血管病(atherosclerotic cardiovascular disease ASCVD)受试者结束,比预计时间提前16周完成招募。在2018年3月8日,公司在12个星期内完成美国的ORION-10的1500个患者的招募工作,比计划提早10个星期,至此ORION-9, ORION-10 and ORION-11已全部完成招募工作,III期于2019年Q3公布最终结果,2020年NDA。

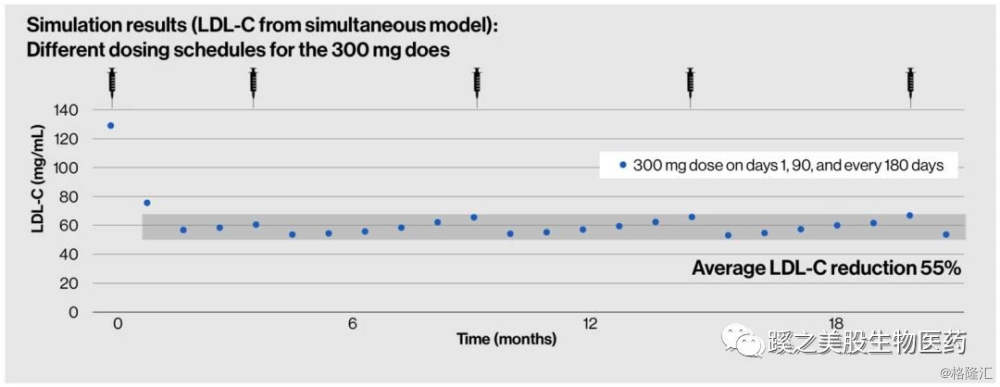

ORION-10是随机对照,双盲III期临床试验,主要用来确定Inclisiran在降ASCVD患者低密度脂蛋白( LDL-cholesterol LDL-C)的有效性和安全性。给药时间是300mg于1, 90, 270 and 450天,全程共540天(18个月)。ORION-9则是针对heterozygous familial hypercholesterolemia (HeFH)患者,ORION-11是在欧洲招募的ASCVD患者。

ORION-5是针对homozygous familial hypercholesterolemia (HoFH)的患者,将在2018年下半年进行招募工作。

市场大小、竞争者、管线估值:

1. 市场大小(流行病学)

降脂药市场巨大,PCSK9靶点市场超过$1000亿,Inclisiran用药指征为他汀类血脂难以控制或不能耐受他汀类药物,或难以坚持口服他汀类药物的高危和极高危患者,家族性高脂血症等。PCSK9单抗药1年皮下注射24次,Inclisiran 1年皮下注射2次,极大提高患者的依从性,单药价格竞争比PCSK9单抗药Repatha和Praluent更具有优势。Inclisiran的治疗频率和价格优势是该药的亮点。

2. 竞争者

目前对于高血脂患者治疗包括饮食调整,生活习惯调整,还有加上降脂药物,各种他汀类药物(HMG-CoA reductase inhibitors ),还有就是PCSK9的抗体。具体竞争者见下图。

(1) Regeneron (REGN)和Sanofi (SNY) 的Praluent(alirocumab单抗),用于杂合子型家族性高胆固醇血症(HeFH)成年患者或患有心脏病发作或卒中等动脉粥样硬化性心血管疾病,且需要进一步降低低密度脂蛋白(LDL-C)水平的患者。

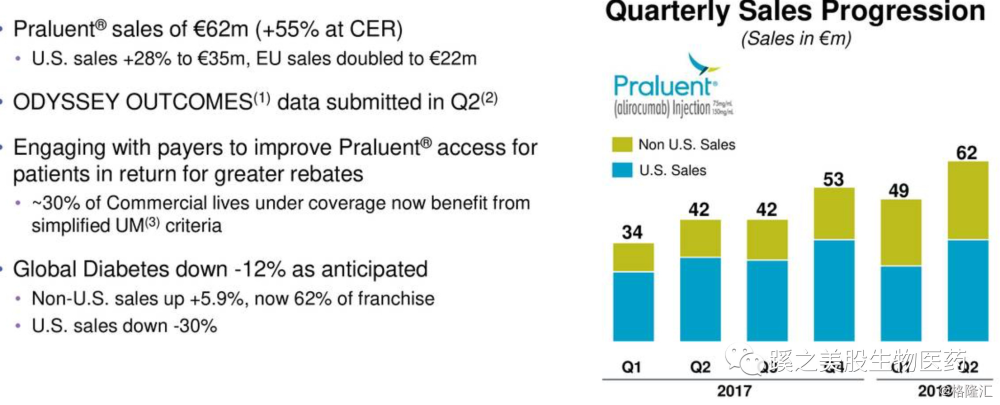

看下Praluent销售情况,年增长48%左右,季增长26%左右,2季度销售额62M欧元($70.2M)。这数据是在今年3月份赛诺菲宣布降价69%左右后的销售数据。欧洲的销售增长一倍。销售还是不错的。

(2) Amgen (AMGN) 的Repatha(evolocumab单抗),Praluent的适应证基本和Repatha相同。三期临床试验显示与安慰剂相比,evolocumab组减少主要终点事件15%(P<0.0001),PCSK9单抗抑制剂降LDL-C幅度与心血管保护作用的关系与他汀类药物几近完全一致。安全性方面未见肿瘤,糖尿病和认知功能等不良反应增加。今年Praluent的ODYSSA(临床4期研究)研究的公布了PCSK9的单抗临床试验结果,结果非常的正面,这样便最终确认了PCSK9这靶点的有效性。

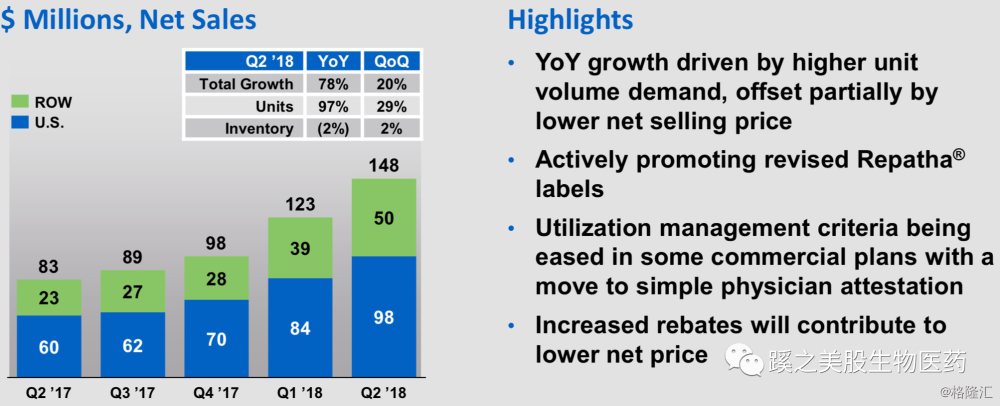

看下Repatha销售情况,年增长78%,季度增长20%,而这数据是在今年3月份赛诺菲宣布降价69%左右后,2季度销售额达到$1.48亿。这说明这靶点相应的单抗药在市场上的销售还是很不错的。

(3) Dicerna Pharmaceuticals(NASDAQ:DRNA)也有PCSK9靶点的RNAi药物,从分子设计上,似乎比ALNY稍有优势,但数据仍停留在临床前研究。

无论是赛诺菲还是Amgen的销售,年增长(48%-78%)和季增长(26%-20%)都不错,2季度全球的销售额一共为$2.18亿。这一市场份额的进展确认还是不错的。

3. 管线估值

Inclisiran美国市场药价参考PSCK9单抗药价格,赛诺菲降价后,Praluent价格为$7975/年,Amgen的未见价格下调,推测药物成功上市(POS)概率为70%,峰值市场占有率20%(如果与单抗药头对头试验结果有优势的话,则为30%),调整后Inclisiran销售峰值为2026年$151.8亿,discount rate=0.15,ALNY有20%的royalties收入,Peak*4,NPV为$198.552亿。这里未计入regulatory fee等各种milestone费用。每股贡献为$39.474/股。

附,Inclisiran临床试验结果及进展(数据均来自于New England Journal of Medcine.2017)

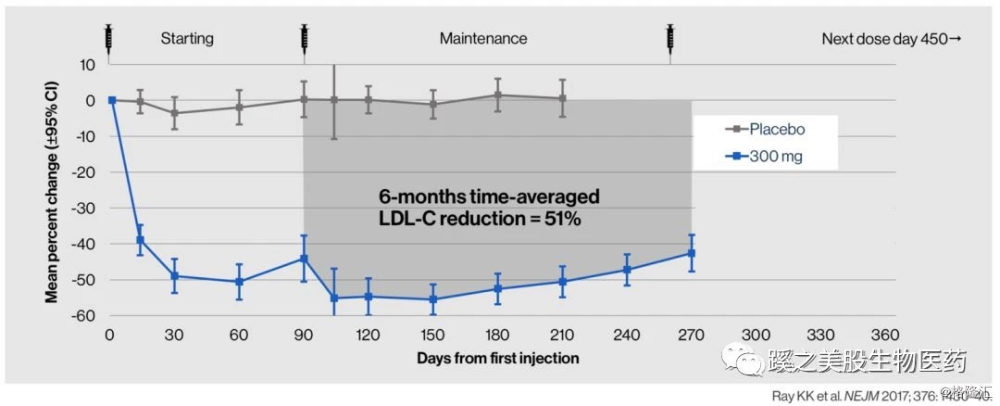

II期临床试验研究结果(ORION-1研究):纳入580例高胆固醇血症患者,单次Inclisran300mg皮下注射后2个月、6个月及12个月分别降低LDL-C达50.9%、38.6%和19.0%;间隔3个月再次皮下注射Inclisran 300mg后,5个月、6个月及12个月LDL-C分别降低55.5%、52.5%和31.4%。第1天、第60天、第270天及每6个月Inclisran 300 mg皮下注射可获得6个月内持续LDL-C降低幅度超过50%。ORION-1研究得出结论:Inclisran治疗一年的安全性良好。开始3个月2次皮下注射Inclisran 300 mg为最佳起始治疗剂量,此后每6个月皮下注射1次为有效维持治疗剂量。这个剂量方案可获得1年平均LDL-C降低46%,每6个月维持剂量平均降低LDL-C达51%。该药物的突出优势是维持给药间隔期长达半年,皮下注射给药,实现了“疫苗式”治疗,与每天口服他汀类降脂药或每2周注射一次PCSK9mAb相比,在保证强效降脂的同时,极大提高了患者的依从性和生活质量。

药物安全性,这个问题对于Inclisiran很重要,所以需要单独分析下。

在210天暴露的患者中,严重不良反应率为inclisiran组11%,对照组8%。注射部位反应在单次和双次皮注患者中,分别为4%,7%。这些结果与PCSK9的单抗药相似。比较关心的对药物的免疫反应在inclisiran几乎没有(反义RNA技术降血脂类药物会有这方面的副作用),流感样症状非常少,C-反应蛋白无升高。血小板水平无影响(这点在反义RNA干扰技术的药物上,有较严重的不良反应)。在3例患者中,肝脏转氨酶有一过性增高,总胆红素无变化。在目前这样规模的临床研究和观察时间短来说,可能还有尚未发现的副反应。这些病人在完成这期临床试验后,会进入开放标签、长期的安全性扩展研究。此研究中,大部分患者为欧洲后裔,进一步的临床试验中去考虑研究在非欧洲后裔患者中的效果。

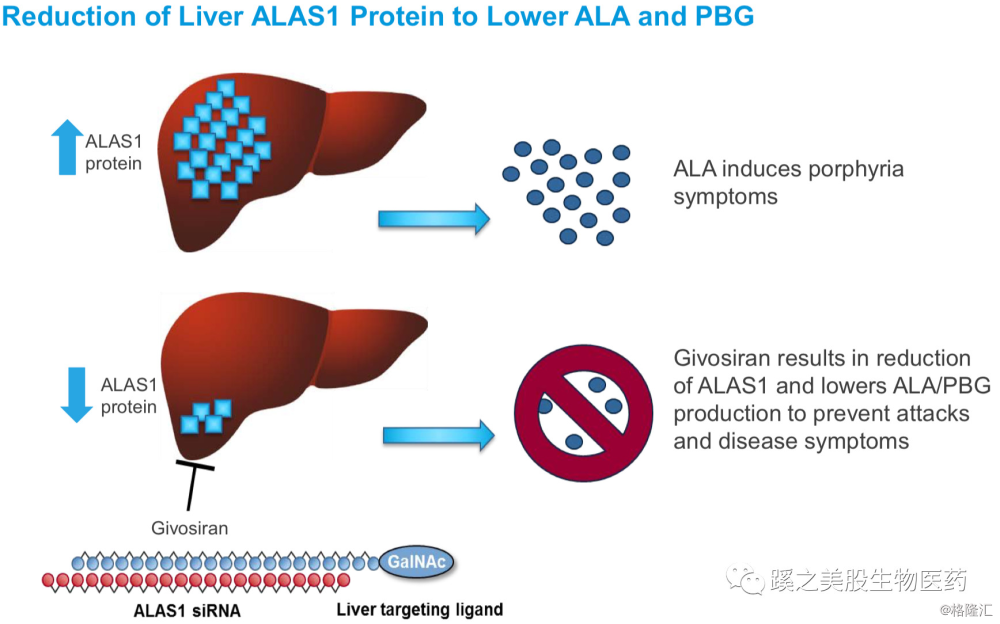

(三)Givosiran(Envision)

Givosiran是针对ALAS1为靶点的RNA干扰药物,用来治疗肝急性卟啉病(急性肝卟啉病Acute Hepatic Porphyrias,AHP的急性发作)。ALAS1是ALA合成酶,干扰ALAS1之后可以降低血中ALA及PBG的生成积聚,ALA及PBG的高含量是导致AHP反复发作的主要原因。

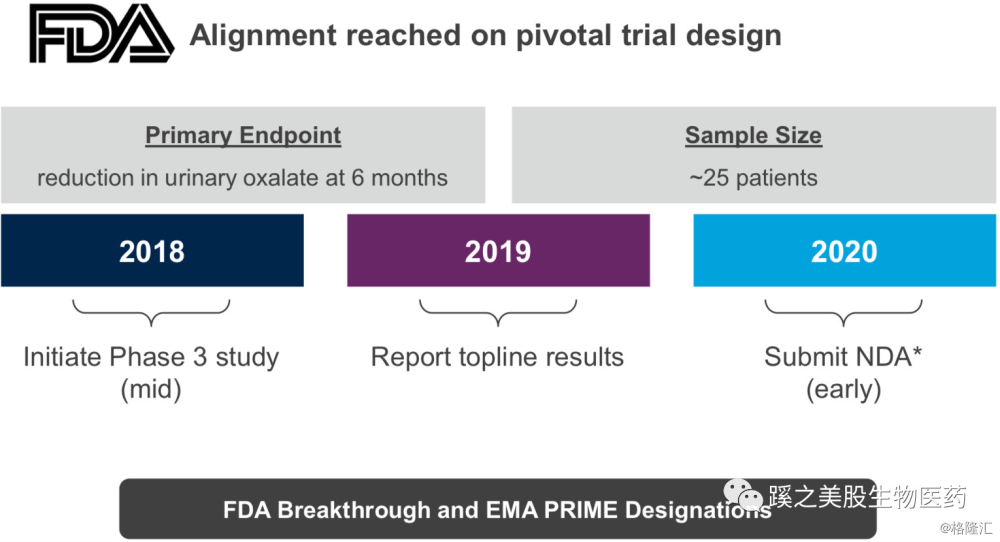

3期临床试验Envision,大约招募75名患者,研究的主要研究终点是急性发作的次数(需要住院或者急症处理)、6个月内在家里静脉滴注高铁血红素(Hemin)的次数。次要终点为ALA及PBG的含量、Hemin的剂量、症状、生活质量。

3期临床试验的部分数据将在2018年9月份发布,如果数据不错,将有可能获得FDA的AA(accelerated approval AA)。2018年9月底将完成全部病人的入组。主要研究终点结果将在2019年初公布。因此有可能在2019年上半年就申请NDA。Givosiran此前已获得美国FDA的Breakthrough和欧洲EMA的PRIME设计。

市场大小、竞争者、管线估值:

1. 市场大小(流行病学)

AHP的发病率在2-5 : 100,000,主要为女性,5%的患者会有严重反复发作(在美国和欧洲人数约为1000人),更多的患者会有周期性的发作(约5000人),并严重影响他们的生活。AHP发病隐匿,诊断上比较困难。目前没有获批的治疗来预防发作,血红素起到预防作用,而且长时间使用会有较为严重的副作用,比如铁超负荷,静脉破坏,或者血栓等。

2. 竞争者

目前市场上被批准用于剂型发作的是亚铁血红素(Heme),在美国是Hemin,在欧洲是血红素精氨酸(heme arginate ),尽管缺少随机的临床试验研究证实,heme在一些研究中显示对于剂型发作患者的快速恢复还是有效果的。

还有的竞争者是AIPGENE,是uniQure和Digna合作在欧洲成立的,管线是AMT-021,采用基因治疗的方法,目前管线暂停中。

3. 管线估值

药物的单价参考被批准的Patisiran定价为$34.5万/年来计算,用药指征为美国2500,欧洲为2500,每年的药费为:$34.5万/人/年,欧洲价格为美国一半。每年药价没有递增(实际上美国每年药价递增起码2%-9%以上,罕见病更多),尚未见到竞争者,估计峰值的市场占有率为60%,药物被美国及欧洲批准的概率为90%。调整后8年后(2026年)的峰值销售为$6.99亿(美国及欧洲)。discount rate为0.15,Peak*4,NPV为$9.135亿。每股贡献为$9.081/股。

附,Givosiran I期临床试验及扩展试验结果

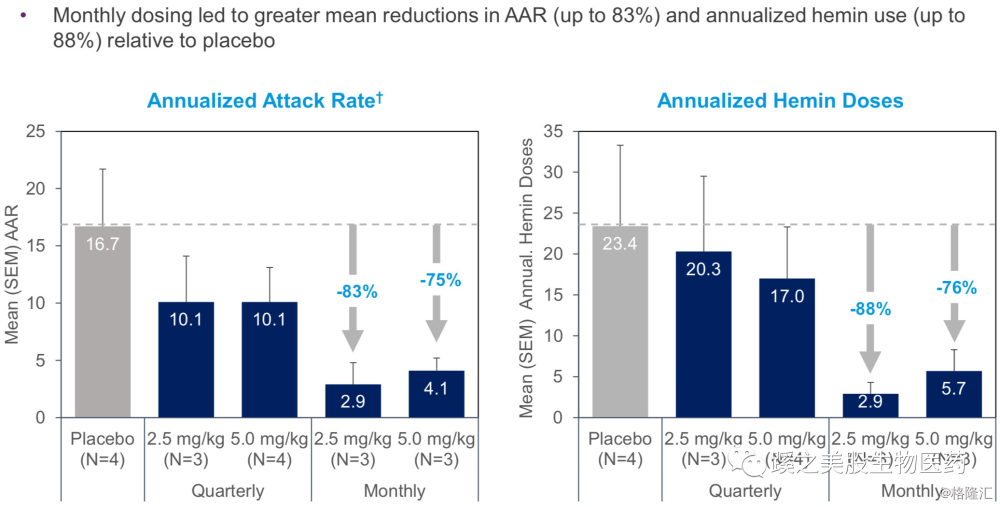

有效性:每月使用剂量组能减少年化发作次数(Annualized Attack Rate AAR)多达83%,减少年化血红素使用次数(annualized Hemin Doses AHD)88%。

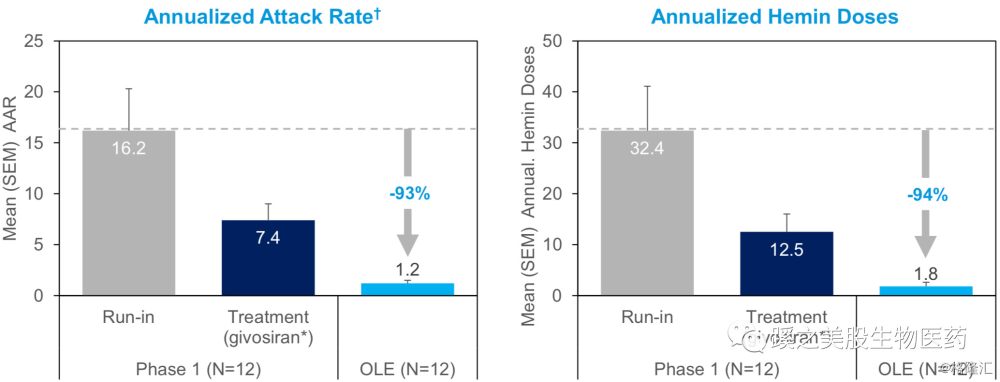

在进入扩展试验组OLE(Open-Label-Extension)后,所有患者的剂量全部转为2.5mg/kg monthly,ALA和PBG减少80%以上,平均的AAR减少93%,AHD减少94%,5/12(42%)患者的AAR为0。这结果还是相当不错的。4个原对照组的患者,在转入用药后,AAR平均下降90%以上。其中2名患者的AAR=0。2.5mg/kg monthly为进入3期临床试验的剂量。

安全性:部分1/2期(OLE)临床试验的结果显示,入组共16名患者,15/16(94%)有AEs,2名患者为SAEs,其中1名为上肢静脉血栓(upper extremity DVT),由于之前患者有过发作,导致中心静脉有过水肿,推测此患者的SAE与药物使用无关。还有1名患者有用药后过敏反应,这名患者既往有哮喘、口腔过敏症及多次其他过敏病史,治疗好后,此患者退出此次临床试验。