下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

事件:公司发布半年报,2018H1实现收入6.69亿元,同增65.1%,毛利4.07亿元,同增69.4%,纯利3.73亿元,同增86.2%,经调整纯利3.45亿元,同增76.6%,基本每股收益0.17元/股。

点评:

汇兑收益显著增厚利润。2018H1,由于人民币对美元贬值,汇兑收益达5900万元,同比增加12.7倍,显著增厚利润。?并表致收入高增长。收入同比增长65.1%,主要是因为白云技师学院、郑州和西安学校并表所致,扣除三所学校贡献的收入2.14亿元,原两所学校贡献收入4.56亿元,内生增速12.4%。收入结构中,学费6.05亿元,同增64.34%,占比收入90.4%,仍为主要收入来源。

学生规模进一步提升。2017/2018学年,5所学校在校生总规模12.1万人,相比2016/17学年3所学校7.53万人,增长60.7%。此外,公司预计年内完成收购松田大学、松田学院,届时总学生人数将达到13.3万人,民办高教龙头地位稳固。

递延收入大幅增长。递延收入约为4.54亿元,同增约79%(部分递延收入重新划分至合约负债项目),对后续收入增长具有较强的指导意义。

白云学院建设新校区,预计扩容2.6万人。白云学院新校区在建,新校区占地面积达48.9万平米,分两期建设,一期将在2019年完成,学生容量8000人,二期计划于2021年完成,学生容量1.8万人。合计扩容2.6万人,为内生增长创造条件。

资金实力较强,具有持续外延的潜力。目前,集团银行余额及现金合计12.69亿元,且拟与惠理成立教育产业基金,目标规模50亿元,在手现金充裕。

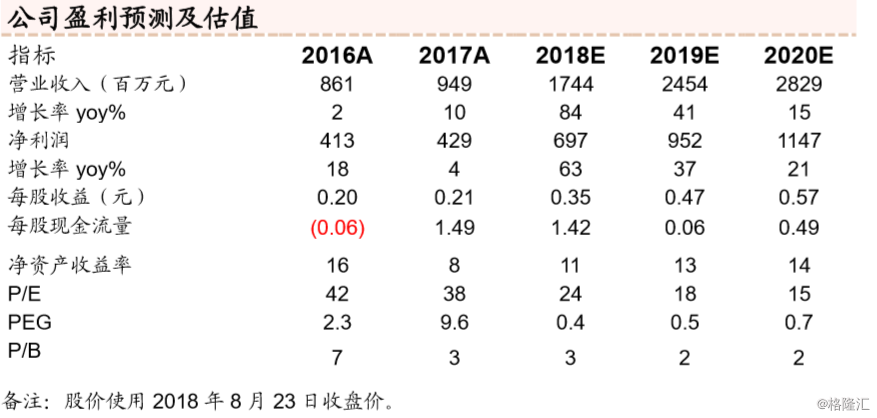

投资建议:中报业绩符合预期,民办高教龙头地位稳固。内生方面,主要依赖白云学院扩建带来的学生人数增长;外延方面,资金实力雄厚,具有持续并购的实力。但《送审稿》带来的政策风险将在短期压制港股教育板块的估值。假设松田大学、松田学院于2019年并表,不考虑汇兑损益的影响,调整2018/19/20财年盈利预测至净利润6.97/9.52/11.47亿元,EPS0.35/0.47/0.57元人民币或0.41/0.55/0.67港元,估值24x/18x/15x,维持“买入”评级。

风险提示:民办学校的政策风险;两所学校收购尚具有不确定性;招生人数及学费提价不达预期。