下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

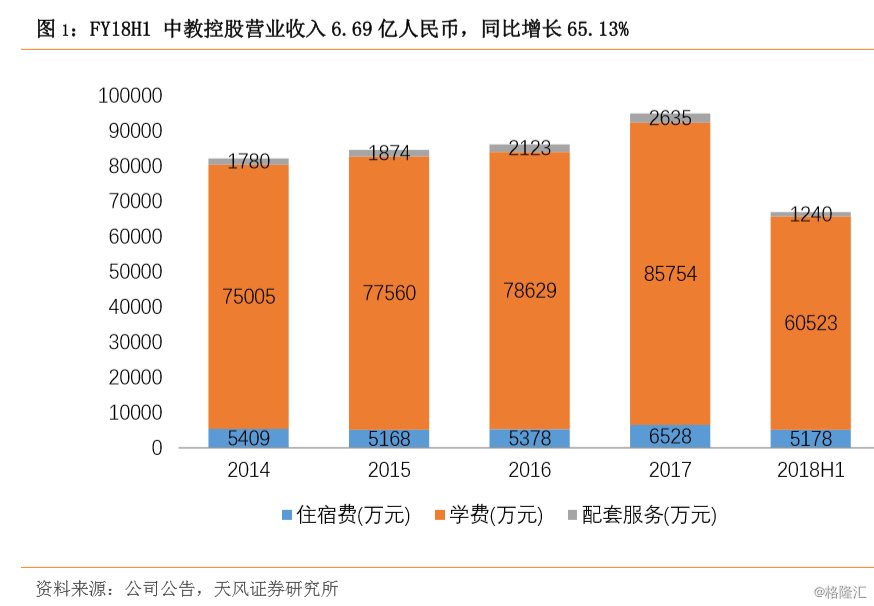

FY18H1收入6.69亿人民币,同比增长65.13%。按服务收入分:FY18H1学费收入为人民币6.05亿元(占比90.41%),同比增长64.35%,收入大幅增长主要系并入白云技师学院、郑州城轨学校及西安铁道技师学院所致;白云技师学院收购于2017年8月14日完成,而郑州城轨学校及西安铁道技师学院收购于2018年3月23日完成;住宿费收入人民币5178万元(占比7.74%),同比增长87.97%;配套服务实现收入人民币1240.3万元,仅占总收入的1.85%,同比增长27.59%。分学历层次看,三所职业学校营收为人民币2.14亿元,占比31.99%;两所大学营收为人民币4.56亿元,占比68.01%。

同时,公司拟更改财政年度结算日,由原来的12月31日改为8月31日,与学年同步;8月23日,公司将公告截至630的半年度财务数据,并于11月30日前公告截至831的8个月财务数据,此后将财期正式改为831。

成本方面:FY18H1主营业务成本2.62亿元,同比增长59.0%。其中职业学院所占成本约为0.92万元,大学所占成本约为1.71亿元。不计三所新学校带来的影响,收入成本增长3.3%,表明公司管理团队对收入直接成本的控制有所改善。

利润端:FY18H1毛利4.07亿元,同比增长69.4%;净利3.73亿元,同比增长86.2%;调整上市费用后的经调净利约3.45亿元,同比增长76.6%。FY18H1毛利率60.8%,同比增加1.5个百分点;净利率55.7%,同比增加6.3个百分点。其中,两所大学的净利率上升至56.3%,三所职业学校的净利率达到48.0%。

各项费用:销售费用率为1.17%,同比增加1.03个百分点,主要由于学校营销及招生开支增加所致,两所大学的销售费用为420万元,三所职业学校的销售费用为370万元;管理费用率17.6%,同比增加3.4个百分点,管理费用增加主要是由于购股权开支约人民币0.30亿元、并入三所职业学校的管理费用合共人民币0.19亿元以及华教教育及香港办事处的行政开支合共人民币0.13亿元所致;财务费用率为2.26%,同比下降0.21个百分点;公司所有银行贷款已于2017年12月31日前结清,财务费用为郑州城轨学校产生的利息开支。

学生方面,受并表西安及郑州学校,2017/18学年,公司旗下总在校生12.1万人(暂未考虑松田学院及松田大学),同比增长61%;若考虑松田学院及松田大学则在校生突破13万人。具体来看。江西科技3.6万人,广州白云2.6万人,白云技师1.3万人,郑州城轨2.4万人,西安铁道技师2.1万人。2018年6月,公司拟收购松田公司100%股权,预计收购将于2018年年末前完成。

维持盈利预测,给予买入评级,公司作为港股最大高等学历教育集团,一方面现有学校品牌效应显著;同时通过继续教育项目/新建校舍等增加在校生;另一方面外延已储备丰富高校资源,并购规模优势显著。2017/18学年,公司旗下总在校生12.1万人(暂未考虑松田学院及松田大学),同比增长61%;若考虑松田学院及松田大学则在校生突破13万人。公司旗下学校资源协同共享,区位及课程优势显著。按西安、郑州(已并表)备考业绩计算(其中西安学校持股62%,18-19年对赌分别为7400万、1亿人民币;郑州学校持股80%,18-20年对赌分别为4500万,8000万,9000万元),暂不考虑未并表松田学院及松田学校,我们预计公司FY18-19年EPS分别为0.38元港币,0.44元港币;PE分别为26x,23x。

风险提示:目前公司旗下学校均登记为不追求合理回报的主体,享受税收减免以及划拨土地;未来学校选择为营利性后,成本费用或有所提升