下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

目标价:8.61港币

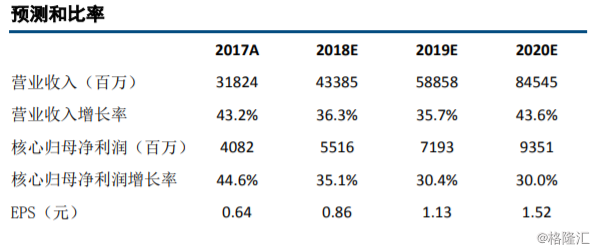

公司 2018 年 1-6 月实现营业收入 184.21 亿元,同比增长 64%;核心归母净利润 24.46 亿元,同比增长 59%;EPS0.45 元。

业绩高速增长,充足货值保障目标实现无虞:公司上半年增收又增利,主要原因在于:1、前期销售高增长基础上公司结算节奏有所加快;2、子公司并表增加了股权公允价值重估收益 9.03 亿元。3、公司实际毛利率继续稳中有升。1-7 月公司实现销售金额787 亿元,同比增长 41%。区域销售趋于均衡,中西部和华南地区占比有所提升,三线城市比重上升明显。截止 7 月公司已完成全年销售目标的 56%,当前已推货值仅为全年可售货值 2600 亿元的 35%,我们认为当前公司销售结构趋于均衡,抵御政策风险能力增强,下半年充足的货值将保障公司全年目标实现无虞。

拿地扩大战略纵深:公司 1-7 月权益拿地金额 347 亿元,平均拿地成本 6276 元/平方米,较 2017 年下降 23.6%。截止 6 月底,公司储备货值约 6500 亿元。拓纵深,前 7 月新进 14 城;调结构,继续聚焦二线城市,减少一线并明显加大准二线及强三线城市布局;前 7 月拿地金额权益占比 58%,较 2017 年提升 9 个百分点。我们认为公司在拿地方面较好地执行了年初“扩土储、增权益、调结构、拓纵深”四大战略目标,充沛而优化的资源储备将为公司今后平稳渡过行业调控期并实现成长提供有力支撑。

净负债率因扩土储而提升,稳健财务确保融资成本处低位:由于上半年持续新购土储叠加融资窗口期提前融资以完成下半年到期债务的再融资,公司净负债率较 2017 年末的 50.9%上升 21.1个百分点至 72%,上升较为明显但仍处于可控水平。上半年综合融资成本 5.3%,仍处低水平。我们认为,当前行业“资源集中度”逐渐向“融资集中度”转变,具备多元融资渠道和较低融资成本的房企将在本轮调控中脱颖而出,融资优势将使公司在未来行业集中度提升过程中保持较强的竞争力。

盈利预测与投资评级:我们预计公司 2018 年、2019 年 EPS 分别为 0.86 元、1.13 元,维持“买入”评级。

风险提示:房地产调控政策延续、结算速度不及预期。