下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:山野

编者按:在A股暴跌和希腊债务危机的拖累下,港股7月初也跟随跳水,本来就全球最便宜的估值又被砸了一个深坑,很多个股短期被杀得体无完肤,这其中也包括很多有坚实基本面支撑的公司。随着A股企稳,希腊危机摆平,整体估值便宜到不可容忍的港股也将大概率迎来一段最美好的时光。是时候重新梳理被错杀股的投资价值了。格隆汇特意组织会员挖掘了一批明显被错杀价值股,命名为“格隆汇价值回归系列”,陆续推出。今日分享系列之三——汇源果汁。

昨天看到格隆汇搞价值回归系列,有一只电子行业的85,一只环保行业的1330。股票可能是好股票,但是我跟小编反映:提到价值,怎么能没有消费股呢?小编说,那不如你提供一个呗?

汇源果汁这只股票,最早格隆写过一篇文章。上个月处置资产之后,我也分享过个人的一些看法。本文就尽量言简意赅,总结核心逻辑,再补充一点近况。如果想看更详细的分析,相关文章是:

1 格隆《珍珠白菜系列之汇源瘦身:第一民族品牌渡尽劫波 凤凰涅槃》

2 山野《汇源果汁(1886):凤凰涅槃进行时》

核心逻辑:处置过剩资产带来的价值重估

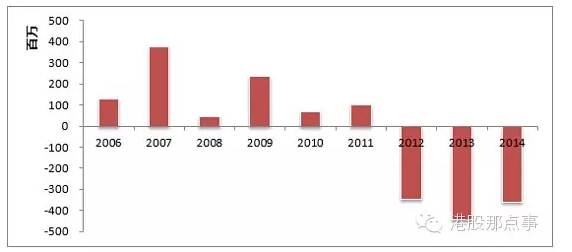

汇源果汁具有美誉度很高的品牌,以及垄断级的市场占有率(百分百果汁57%,中浓度果汁43%),但其近几年业绩并不好。剔除其他收入和其他收益(主要为补贴和出售资产收入),汇源在经营层面早已亏损数年:

究其原因,主要是因为过剩产能巨大,有报道指出其产能利用率不足30%,大量产能闲置。这带来三大问题:

1 折旧数额巨大,直接影响利润;

2 占用大量资金,推高资产负债率,影响流动性,增加了财务风险;

3 高额债务使财务费用高企,挤压利润空间。

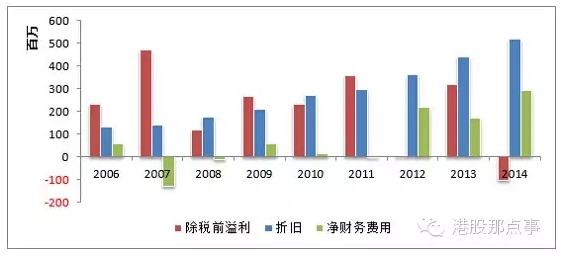

可以看出,近几年汇源的折旧和净财务费用在极大程度上拖累了盈利能力:

怎么办?

其实说起来也简单:认错。扩张步子太急了,那就把过剩的产能卖掉呗。

当然,实际做起来并不容易,主要是管理层的思维很难转变。过去几年里产能的问题早已出现,但公司管理层、特别是农民出身的老板朱新礼似乎有一种朴素的对生产的“热爱”,总觉得工厂留着就是有价值的,不舍得卖掉。

出售18亿资产:方向性意义明确

但可喜的是,管理层终于开始大步做这件事了。6月份汇源一口气出售了9间工厂,收入18亿人民币,预计税后盈利2.16亿元。这远远超过前两年卖工厂的规模,显示了管理层的决心,是一种方向性的表态。很难想象在做出如此大动作之后,管理层会让余下的过剩产能继续趴在账上。合理的推断是,未来管理层会继续寻求出售这些产能,完成“瘦身”。

资产处置后的持续性改善

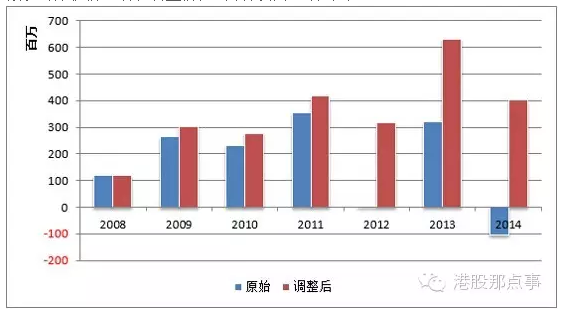

那么完全瘦身之后,汇源会有怎样的变化?我在格隆的分析基础上做了一些修正。先来看原始报表的除税前溢利和调整折旧+财务费用之后的对比:

如果账面的过剩产能处置完毕,汇源将会是一家年税前利润4亿人民币(5.1亿港币)左右的公司,对应目前80亿港币左右的市值(这只有可口可乐当初收购价的45%)。

同类公司中,统一(0220)2014年的税前利润是5.3亿港币,而目前市值为324亿港币,是汇源的4倍。当然,统一的当期运营状况好于汇源,可以享受一定的溢价,但统一也面临着康师傅的激烈竞争,前景并非一马平川,与汇源的差距绝不该有目前这样巨大。

资产处置的一次性改善

除了持续经营利润的改善,资产处置还可以给汇源带来一次性的收益。根据6月那次出售的数据估算,全部过剩产能处理后将带来约55.8亿元的现金流和7亿人民币的税前利润(缺乏准确信息,估算会有一定误差)。这可以帮助汇源还清2014年底账上31亿的短期借款,完全解决汇源之前面临的流动性困境,也可以在今年大幅改善盈利状况。

其它积极因素

1.股权结构集中

4月开始,公司股权在迅速集中。截止最新的数据是:除大股东朱新礼持股63%外,机构投资人(包括赛富、中泛、long fund、对冲基金、保险等专业投资人)持股比例达26.9%,合计90%。换句话说,流通在外的股份只有10%,一旦行情一起,这种股票的上涨会非常迅速。

2 低成本融资

6月29日汇源发行了3年期的欧元债,共计2亿欧元,合13.8亿人民币,利率1.55%。汇源原人民币银行借款的年利率为4.90%,本次在低利率的欧元市场发债,可以有效降低债务成本。而且汇源原先的负债以短期借款为主,流动性风险很大,现在借长还短,可以增加资金运营的灵活性。

此外汇源还获得了一笔9500万美元的一年期贷款,没有公布利率,但肯定比人民币债务的利率低得多。

3.资金充裕,投资方面或许有看点

算下来汇源如果能处置全部资产,加上今年发行的欧元债和获得的美元贷款,手中的现金会非常充足。握着大把现金,总要做点什么吧?也许是发展现在前景看好的NFC果汁,也许是发展朱新礼擅长的上游果园业务,总之会投资于能产生回报的领域,而不像原来那样浪费在停产的机器厂房上面。

所有这些积极因素在过去的一个月里都没有消失,但随着大盘的下跌,汇源的股价比前期有了明显下跌,显然属于被错杀的优质股:

我仍然坚持我一个月前的观点:考虑到汇源的品牌、行业地位和盈利能力,对比同类公司,汇源的合理市值应在200-250亿左右,对应股价7.9-9.9元。14日汇源的收盘价仅3.19元,上涨空间巨大。

这一轮港股的疯狂杀跌使很多股票都出现了几年一遇的买入机会。近几日陆续已经有股票展开大幅反弹,相比而言汇源的反弹幅度不到30%,仍处于可以买入的区间。在普跌格局中选择被错杀的优质的消费股,这已被证明是百试不爽的抄底策略。无论错杀幅度多深,真正的价值终有一天会体现在价格之中。

利益声明:本文内容和意见仅代表作者个人观点,作者持有上述公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文系格隆汇会员文章,代表作者个人观点,格隆汇不持任何立场。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。