下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小李飞刀,编辑:小市妹

作者:小李飞刀,编辑:小市妹

2月27日,中国最大鸡尾酒母公司百润股份官宣,公司董事长、法定代表人、总经理刘晓东个人因涉嫌行贿而被立案调查并留置。

受此重大负面消息冲击,百润股份在2月28日暴跌9.77%。资本市场用脚投票,清晰地表达了对于公司未来前景的深深担忧。

【掌门人出事】

对于刘晓东一事,百润股份表示,不会对公司正常生产经营产生重大影响。

一些投资者并不这样看,要知道,刘晓东是锐澳起死回生的绝对灵魂人物。

1997年,刘晓东与合伙人共同出资成立上海百润香精香料有限公司。其公司业务比较简单,主要客户就是刘晓东老东家——兰州卷烟厂。

一个机缘巧合的机会,让刘晓东知道在上海13个夜场1个月鸡尾酒的销售额,能够抵得上自己一年的销售额。卖香精不如卖酒,于是RIO锐澳鸡尾酒在2003年横空出世了。

起初,RIO的发展并不顺利,2008年负债高达2500多万元。后来,百润集团用100元的价格把巴克斯酒业(RIO母公司)甩卖给了刘晓东。

全盘接手之后,刘晓东不断尝试产品定位,并跟随冰锐进入非即饮渠道,渡过了生存危机。2011-2015年上半年,中国鸡尾酒市场悄然崛起,RIO借助大量营销推广以及渠道下沉,最终实现了对冰锐的反超,成为市场第一。

2014年6月,刘晓东作价55亿元又把锐澳的股权卖给了百润董事会。6年翻了5500万倍,刘晓东亲手打造了一场资本神话,同时也获得了百润的控制权。

后来,鸡尾酒市场经历了2年多的寒冬,百润业绩全面恶化。2017年,刘晓东决定上线新品微醺,在包装、口味均有升级,定位“一个人的小酒”,戳中了年轻消费者的痛点,借此打开了市场。2018-2021年,百润营收从10.45亿元增长至22.85亿元。2021年,微醺产品贡献RIO的50%以上。

由此可见,刘晓东是百润发展历史上至关重要的人物。

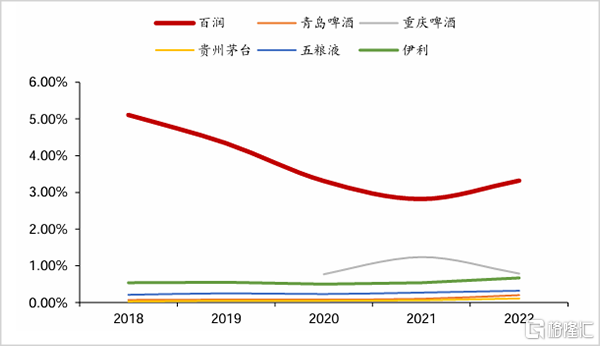

况且,鸡尾酒赛道生意模式并不佳。不同于白酒、啤酒,后者建立了品牌护城河之后,可以安然无忧地依靠扎实的品牌力实现躺赚,而鸡尾酒本质属于一种混合饮品,其产品生命周期不会那么长,需要不断研发新品来刺激消费者的购买欲望。这从研发费用率就能看出端倪来。

▲研发费用率对比,来源:上海证券

▲研发费用率对比,来源:上海证券

这对于核心管理层,尤其是一把手洞察市场以及营销等各方面的能力要求很高。

真若律师分析所言,刘晓东涉嫌行贿罪最终被调查定性,则无法继续担任董事长。那么,百润何去何从,犹未可知。

【高增下的隐忧】

刘晓东带领百润翻盘,业绩从2017年开启一波高增长。2022年因受疫情冲击,业绩出现负增长。

2023年前三季度,百润股份营收24.57亿元,同比大增49.4%。归母净利润为6.65亿元,同比大增118%。看似不错的业绩表现,但资本市场却并不买账。当前,股价较2021年2月历史高峰回落超过71%,市值蒸发超500亿元。

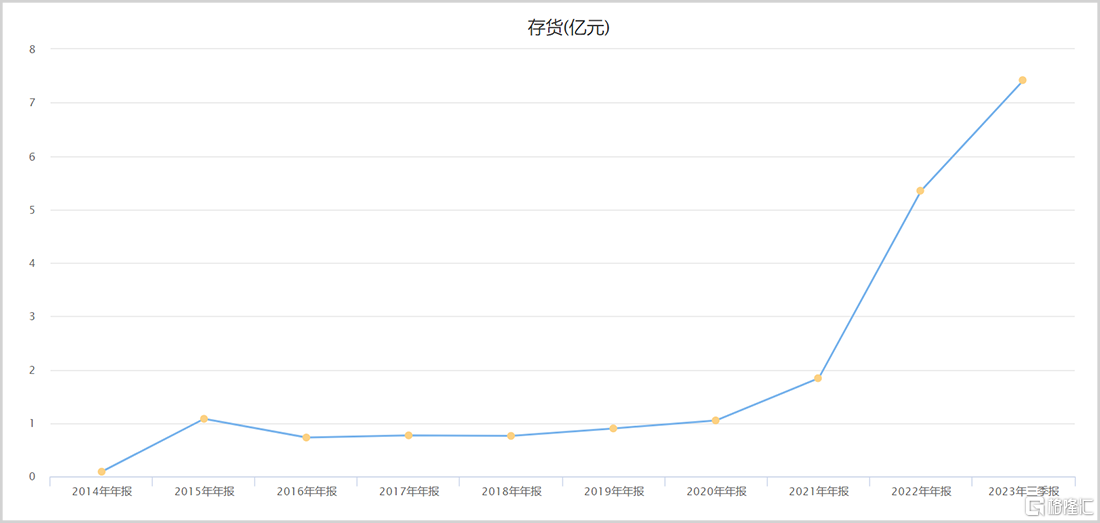

仔细翻开财务报表,一些核心经营指标并不那么乐观,暗藏一些增长隐忧。首先看存货,截止2023年三季度末,该指标高达7.42亿元,同比大增91%。但在2020年之前,每年存货大致就几千万元或1亿多元。

▲百润历年存货走势图,来源:Choice

▲百润历年存货走势图,来源:Choice

鸡尾酒的存货跟白酒不一样,后者是越存越香,越存越值钱(尤其是高端),而前者是有18个月保质期的。持续大幅攀升的存货,对于百润不是一件好事。

此外,这些年百润产能利用率很低。2018-2019年,百润产能4600万箱,产量分别为874万箱和1230万箱,其利用率仅18.99%、26.73%。2020年,产能提升至6600万箱,产量为1884万箱,利用率仅28.55%。2022年,产量3082万箱,远远低于其产能水平。

2023年三季度末,百润还抛出20亿元定增案,要新增9000万箱鸡尾酒产能。这一举措,引发市场对其合理性的质疑。

产能闲置率高,会影响其业绩表现。伴随以产线为主的固定资产转固开始增加,百润的年折旧额增加较为迅速。

2022年,固定资产折旧额已经超过1.4亿元,占到营收的比例近6%。同时,这还会影响其毛利率、净利率的表现。

【两大拦路虎】

未来,百润发展还面临两大拦路虎,业绩可能并不会像现在那样乐观。

第一,中国鸡尾酒市场规模很小,天花板不高。

据公开数据显示,全球预调酒零售市场规模从2007年的216.56亿美元增至2021年的400亿美元。

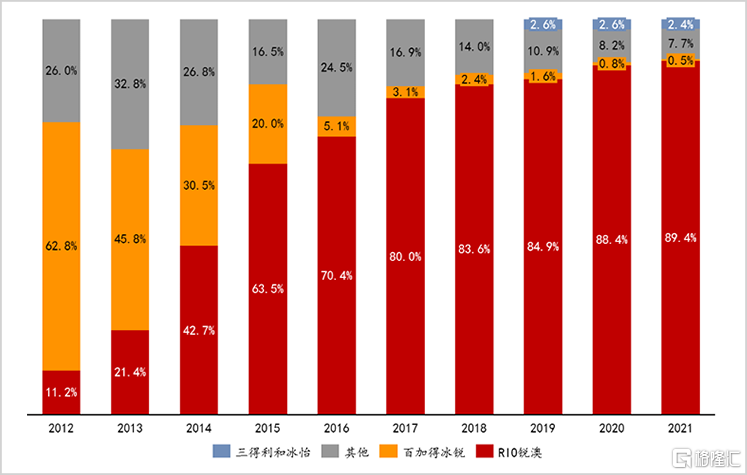

全球来看,盘子不算小,但作为舶来品,中国市场规模仅仅30亿-40亿元。2021年,RIO锐澳占据89.4%的市场份额,远超第二名的三得利和冰怡。而之前占据霸主地位的冰锐则几乎从中国市场消失。

▲中国鸡尾酒市场格局,来源:券商

▲中国鸡尾酒市场格局,来源:券商

RIO未来能增长多少,鸡尾酒行业基本就能增长多少。从量上看,鸡尾酒渗透率并不那么高。从人均销量看,中国2021年为0.15升/人,远低于日本的13.6升/人以及美国的7.7升/人。

鸡尾酒本身源起欧洲,兴于日美,成熟市场销量稳定增长。但中国的文化习俗与海外有很大不同。不能简单类比人均消费低,就以此证明未来放量的空间很大。

从另外一组数据看,早在2020年,RIO四五线超50万人口的城市实现了95%的经销商覆盖。下沉市场之大,覆盖之广,但RIO销量并没有持续大幅爆发。

价格维度看,鸡尾酒很难实现消费升级。因为它的消费群体为20-35岁年龄段,比较追求性价比。从RIO主力产品价格变化,也能说明问题。

2016年推出的强爽系列,(天猫数据)零售价为7.2元/330ML。2017年推出的微醺系列,零售价为9.9元/330ML。2021年推出的清爽系列,零售价为4.9元/330M。这3款罐装是RIO绝对主力产品,但价格远低于RIO经典瓶(2003年推出,15元/275ML)。

RIO罐装产品占比不断提升,也不断拉低了百润毛利率表现,从2015年的76.34%下滑至2022年的63.78%。

从以上两个维度来看,中国鸡尾酒未来依旧会是一个小众市场,天花板不会太高。这会限制百润的增长空间。

第二,中国鸡尾酒市场门槛比较低。

鸡尾酒是一种饮品,其生产技术门槛要求没那么高,且不像白酒需要很深的品牌历史沉淀。

早在2014年,白酒、饮料、山寨公司就曾纷纷跨界入局鸡尾酒市场。当年8月,古井贡酒推出预调酒“佰色”,11月五粮液推出“德古拉”中式预调酒。12月,黑牛食品推出“达奇”,汇源果汁推出“真炫”。

2015年,百威推出“魅夜”,在夜场渠道开卖。青岛道格拉斯洋酒推出“AK-47”,主打男人鸡尾酒。

如此蜂拥而入的资本,导致鸡尾酒行业遭遇重创。2016年,行业销量断崖式下跌,百润也在当年罕见出现1.47亿元的亏损。

未来,倘若RIO为首的企业能够通过创新把鸡尾酒重新燃起来,那么可以预见的是各路人马依然有可能重现2014-2015年的跨界“围攻”。

这些都是未来业绩增长的拦路虎。或许正是如此,资本市场在当下给予了百润5年来最低估值水平。屋漏偏逢连夜雨,董事长刘晓东出事,或许在一定程度上会加剧百润未来增长的不确定性。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——