下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

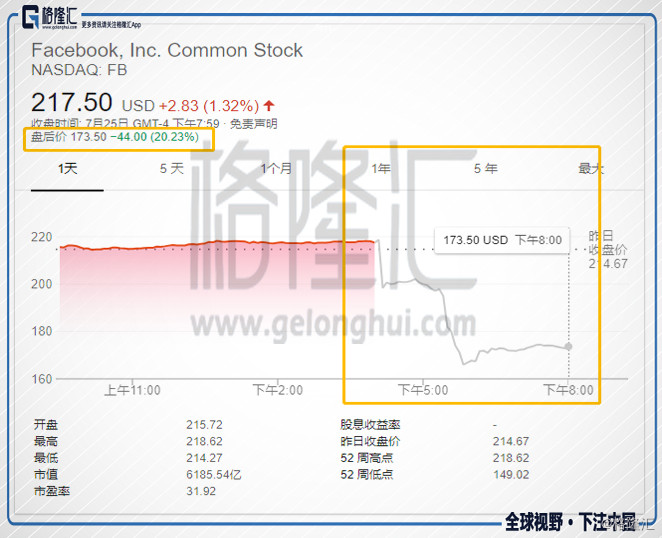

在“隐私门”短暂影响后,整个Q2,Facebook是走势最强的大型科技股,一扫“隐私门”阴霾,然而,昨日盘后Facebook的Q2一出直接上演了一次震惊体,Facebook的股价跳水逾20%,市值直接缩水了1230亿美元。FB盘后跳水带动FANG秒变“难兄难弟”,另外也带歪了一波社交股,twitter 和snap纷纷下跌,那问题来了,Facebook的Q2到底发生了什么?

FB财报有多“壮观”

1、财报小析

先简单回顾一下财报的几个重要数据

营业收入:132.3亿美元,同比增长42%,华尔街预期为133亿美元,小幅低于市场预期133.6亿美元,同比增速创12个月以来新低,是2015年以来首次营收不及预期。

每股收益EPS为1.74美元,较去年同期的1.32美元上涨31.8%,也高于市场预期的1.72美元;

营业利润为58.63亿美元,较去年同期增长33.2%,高于市场预期的58.55亿美元;但营业利润率为44%,逊于去年二季度的47%和今年一季度的46%;

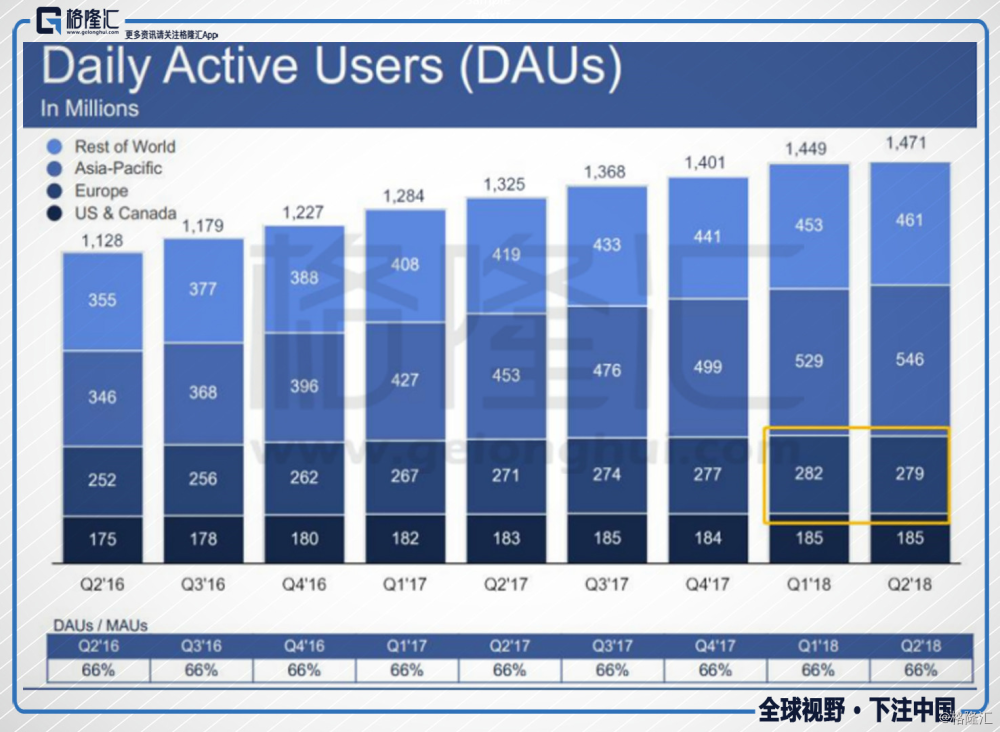

全球月活用户(MAU)为22.3亿人,同比增长11%,逊于预期的22.5亿或同比增长12%;全球日活用户(DAU)为14.7亿人,同比增长11%,逊于预期的14.9亿或同比增长12%。从区域来看,公司在北美的日活用户与上季度持平,均为1.85亿,但在欧洲却出现了300万的减少,从2.82亿降至2.79亿,在亚太和其它地区保持增长。

简单来说,就是FB的用户增长率,营收、月活跃用户和利润都未达分析师预期。值得注意的是:不佳财报发布后,Facebook盘后只是短线跌超9%,也就是说只看财报还没那么悲观。

真正的大招在于FB的财报电话,这直接让FB盘后跌幅突然放大到超过23%。

在电话会议中,FB的CFO(David Wehner)提供了一个严重弱于预期的业绩指引。预期FB的Q3和Q4营收增速会以“较高个位数的百分比下降(一般指5%-10%)”,而去年下半年每个季度的营收增速都高达47%,这代表指引中的下半年营收同比增速可能跌破40%。所以可以说是电话会议又在虚弱的财报上重重的补了一刀,这是FB股价暴跌主要原因。而华尔街是极其看重业绩增长预期的地方,下调预期意味着估值也得调调了,这个结论基本令分析师炸了。

总结下,这次财报可以说是让FB遭遇了业绩和估值的戴维斯双杀。

2、“壮观”的指引

1)费用的问题

这次预期如此悲观,其实是可以把锅甩给当期费用的。因为“隐私门事件”,原本只有2万员工的facebook 在这个季度增加了47%的员工用来审核信息(突然想起头条的党员编辑招聘...),FB也加大了对用户隐私和安全的投资,支出增加令营业利润率跌至44%,创2017年一季度以来最差,直接导致自由现金流大幅下降至28.4亿美元,去年同期为39.2亿美元。

如果FB的营收增长能够保持一定速度,这笔费用是可以覆盖掉的,问题是FB的CFO直接又来一波暴击:David Wehner重申2018年预期的成本与费用增长是50%-60%左右,这意味着费用的增速要高于营收的增速!(这会影响FB的经营利润率)FB另外还要继续投资基建和安全,投资研发、人工智能和虚拟/增强现实等新领域,这钱烧起来看不到头啊!

Q2美元的强势,让FB曾经“顺风”的外汇效应也在变成“温和逆风”,都会影响未来的报表。

2)用户增长瓶颈

更让投资者焦虑的是用户增长放缓以及日活和低于预期的问题。由于“泄露门”的监管新规以及欧洲推出《通用数据保护条例》,FB在欧洲日活跃用户和月活跃用户同比均出现下降,这也是2016年首次出现下降。北美的日活人将会持平,两个核心变现区的用户已经接近天花板(北美日活1.85亿,欧洲日活2.79亿)。

事实上全球一共就76亿人口,除去中国的14亿人口,FB月活达已经达到了到22.34亿,想要再有实质性的大增长,只能遥望那神秘的东方国度,然而从最近国内社交软件的监管收紧力度来看,短期内想进中国是不大现实的了……

3)货币化摸索

如果前面两个问题,FB还可以把锅甩给外部因素,最后这个营收增速问题则是FB现阶段自身发展战略调整的原因,用户(流量)逐渐见顶(变现能力最强的北美+欧洲地区),FB货币化的模式有待拓展。

之前FB管理层一直可以拿出来秀的是Instragrm的用户增速,投资者对 FB旗下的多款产品在人口红利更高的印度、印度尼西亚和菲律宾市场有一定期待,华尔街也看好Instagram广告效果可以与Stories服务自动配合的故事,加快Instagram的变现速度。

这一次FB的管理层透漏的信息再次泼了冷水。管理层没有在电话会中透露更多照片与视频分享应用Instagram的数据,对WhatsApp和Messenger等社交通讯软件的变现能力也评价含糊,定性为“早期阶段”。另外还表示现阶段在加大对Instagram Stories的投资,而stories的变现能力并没有达到管理层的预期。也就是说这些新的小弟们赚钱一下子遥遥无期了。

偏弱的财报,加上悲观的指引,造就了这场20%以上的暴跌,盘前交易比较容易出现极端情绪,今晚的开盘应该才是真正大决战的时刻……

FB的Q2梦幻之旅

1、剧烈波动的情绪

通过上面的分析,大家应该能够看出来 :Facebook 这次股价跳水,很关键的一个原因就是此前的隐私泄露门以及欧盟正式生效的《一般数据保护条例》GDPR有关 。

此前,市场是普遍低估了这一事件的影响的。这个预期差就是这次剧烈波动的核心原因。

泄露门事件发生在今年3月17号,刚好就是Q1的尾巴上,而FB的Q1财报马上就是4月25号左右放出来,当时市场上担心的焦点在于数据泄露导致北美的DAU和MAU下降以及广告主撤资的问题,Q1的数据却很华丽,Facebook的News Feed,Comscore和Sensor Tower数据似乎没有显著的负面影响,很多投资者根据Q1的核心数据来调整泄露门对FB的影响的预期,市场情绪从焦虑重回乐观。

彼时覆盖FB的47位分析师中,42人评级“买入”、3人评级“持有”、只有2人评级“卖出”,平均目标股价为225.81美元。而事实上Q1的主要反映的是2018年1月到3月FB的经营状况,泄露门发生在3月中后期,Q1的数据其实参考性不强,这也导致投资者们过度乐观忽视了问题。

2018年5月25日欧盟《一般数据保护条例》正式生效,二季度是首次对Facebook“泄露门”事件的完整季度检验,最终疲软的财报加上悲观的指引,直接把市场的预期从乐观打到悲观,这就是FB魔幻的Q2之旅。

2、欧盟的“筹码”

如果说数据泄露问题带给北美地区的只是更多的运营成本(人工审核+对信息安全技术的投入),乐观点看的话,随着事件的淡化,这一块费用是有一定的弹性的空间(技术发展,机器审核代替人工审核),再者长期来看互联网的高经营杠杆可以弱化刚性成本的影响。

但是更深层次的矛盾已经逐步的在激化了,在2016年4月27日,欧洲议会通过了2012年提出的《一般数据保护条例》法律条例(以下简称GDPR),并在2018年5月25日生效。 GDPR被称为“史上最严的隐私条例”,因为违规最高罚金可达公司全球总收益的4%或2000万欧元中的高者。也就是说,如今,欧盟手上掌握了制裁美国科技巨头的法律武器了。

欧洲作为并没有享受到互联网红利的地区,美国的科技寡头在欧洲攻城略地如砍瓜切菜……对于美国而言,是完全享受了科技寡头发展带来的收割红利,适当的对其"污染"(数据安全、隐私问题)睁一只眼闭一只眼,总体上还是正效益比较大,当然上没有主观强大的动力去推动限制科技寡头、保护用户数据隐私的工作。欧洲就不一样,作为一个整体,有足够的政治、经济话语权,但没有成体量的互联网公司,只能沦为曾经的中美科技巨头收割的猎场,自然主观上就有强大的动力去制衡科技巨头!

那问题来了,为什么欧盟管得了?答案很简单,其一任何互联网模式都需要用户,欧盟作为一个整体足够大,科技巨头无法放弃;再者出于避税,美国科技巨头很多在欧盟有避税公司,So,你懂的……

因此手握GDPR这把尚方宝剑后,欧盟开始对科技巨头进行清算,前不久,谷歌就撞到的枪口上,被罚了24亿美金,做跨境电商的应该知道亚马逊被税得多惨...Facebook的隐私门还在发酵,如果回看当下的时局,打击这些科技巨头对美国是影响力最大的手段,这些在欧盟攻城略地的科技巨头就是美国在欧盟的质子,敲打敲打对谈判的帮助大大滴,想想中兴,想想今天刚好被否的高通并购恩智浦……

此时,萦绕在美国科技巨头头上的非经济因素就是欧盟的监管态度,他手上有尚方宝剑(GDPR),可以合理合法的收拾你,一个简单的逻辑,出于合规,货币化的模式必然受到影响,这是无法量化却又无法忽视的不稳定因素。

也许一个谷歌还不够,但是多几个大处罚,一次性的罚款变成经常性的保护费,那科技巨头的模型还要换一换...

风起于青萍之末,Q2不仅仅是FB的梦幻之旅,很有可能也是美国科技巨头的梦幻之旅的开始。

FB真的变了么?

做投资赚的不外乎就是两个钱:

1)赚市场(情绪)的钱 ;

2)是赚业绩的钱。如何看待FB也取决于这两个问题:

(1)市场(管理层)是不是对FB这次的数据太悲观,对财报数据反应过大,给的营收指引过低?

(2)FB未来业绩超管理层给出的预期的概率有多大?

首先第一个问题,先回看这次的事件的路径演变,可以发现3月15号隐私泄露,FB的股价大跌17%。4月26号,Facebook Q1的财报大好,市场情绪进一步反弹,到7月24号左右,FB的股价创新高(从低点到高点大涨了40%),到7月26号发布Q2财报,股价大跌20%。

整个路径来看:第一次大跌,是市场对整个隐私泄露事件的提前反应;第二次下跌,财报数据验证了隐私泄露事件就应该对FB的股价有反映,所以不考虑电话会议的指引的话,财报数据刚出来跌的那9% ,FB是跌的一点都不冤枉。

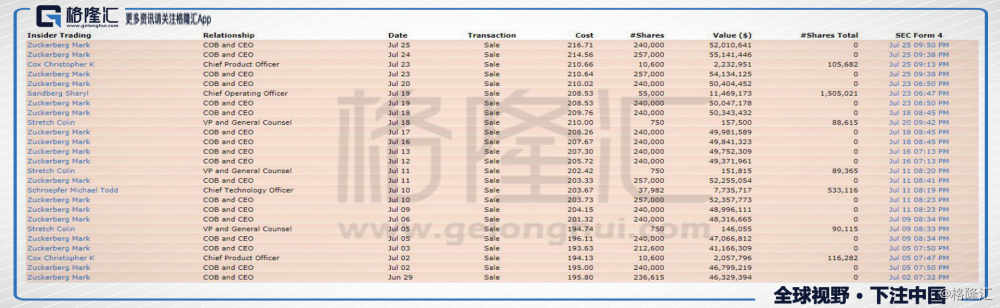

如果参考一下那波提前看到了黑匣子的管理层,注意一下持股管理层最近买卖自家股票的情况,会发现从7月2号开始,全部都是卖股票,这也可以从侧面证明下面的结论。

现在这个位置(175左右),刚刚好回到“隐私门”发生之前,假设没有隐私门,回到一个季度前,悲观的业绩指引下,你会买FB?

抛开市场情绪的因素,虽然目前业绩指引比较悲观,但是FB基本拥有了大半个社交帝国,目前也并未出现对FB帝国基础(流量)产生威胁的竞品,拥有强大的管理团队以及排名靠前的创新能力的FB依旧无敌。

在FB的电话会议中,小扎重点提到了FB的移动视频业务,这是FB现阶段的战略重点,ICTV+ Watch + Stories + Instragm 这个组合是FB下一步有希望提高FB变现率产品。

对比一下2013年谷歌,当时谷歌因此PC端业务见顶,移动端业务还没有崛起,所以2012-2013年谷歌整体的EPS增速只有10%左右,当时在市场最悲观的时候,给了谷歌14倍的市盈率。以目前的信息来看,对FB的极端估值我觉得是2019年15倍市盈率(情况比当时谷歌要好一些),对应是139美金的估值,目前股价174.5,对应的是2019年的18.9倍估值。

那剩下的问题就是,你愿意给一个全球最大暂时看不到对手的社交巨头多少估值?

结语

抛开Facebook的投资问题,只说一个现象,美股都是当今最好的二级市场,盘中歌舞升平,盘后财报一出才大暴跌,这种信息保密质量,就问还有谁?