下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人类的进化进程永远掌握在乐观主义者的手中。在这类人的眼中,世界的前途永远美好。上帝犒赏不断挑战极限的乐观主义者,并还会继续犒赏。单一上市公司万亿美元市值是人类世界的巅峰,也是众多企业家的梦想。

当美国的FAANG梦之队,中国的AT双雄在表演大象起舞的时候。我们永远也不知道,会是哪一个异想天开的尝试,推动了人类在进化的路上走得更快。但,有什么关系?

这是一个不可逆的成长道路——人类进化。

然而,在这七家有能力冲击“万亿侯”的科技巨头当中,首先突破万亿居然是所有公司当中最“硬”的:苹果(AAPL.O)。

1

万亿的传说

昨天晚上,大伙儿历史性的见证了苹果的市值破10000亿美金,将苹果推上铁王座的各位消费者爸爸们确实应该奔走相告。

不过很遗憾,苹果并不是这个星球上第一个市值到达万亿美元的大佬。如果算上通胀率,荷兰VOC、法国密西西比公司、英国南海公司、美国标准石油公司(解体前)它们都在万亿市值的宝座上溜过一圈。要是不算通胀率,咱们大天朝的能源巨头中石油(601857.SH)2007年上市时才是第一个市值破万亿美刀的,只不过十年过去,现在“万亿”后面的单位变成了RMB!

不过呢,包括“忽悠”公司密西西比公司和南海公司在内,我们会发现一个很有意思的现象:历史上能够达到市值万亿的公司,基本上都依赖于政府给与的垄断地位,获取当时的关键最核心的资源(航线,特殊资源)大发垄断之财。

在这个层面上,苹果公司是人类历史上第一家真正依靠自身独特的商业模式和产品(+服务),取得成千上万的用户的支持,走向亿万市值的铁王座的。而不光是苹果,接下来能够步入万亿市值俱乐部的巨头们,都具有这样的特质。

在经济历史的进程中,并非所有的行业和产业是齐头并进的。

它呈现很明显的先后顺序和轮替关系,决定在某个阶段哪些行业能成为经济发展的引擎,主要是由两项因素决定,一个是在政府的管控范围内,技术可以运用的水平,一个是社会成员整体的实际需求。

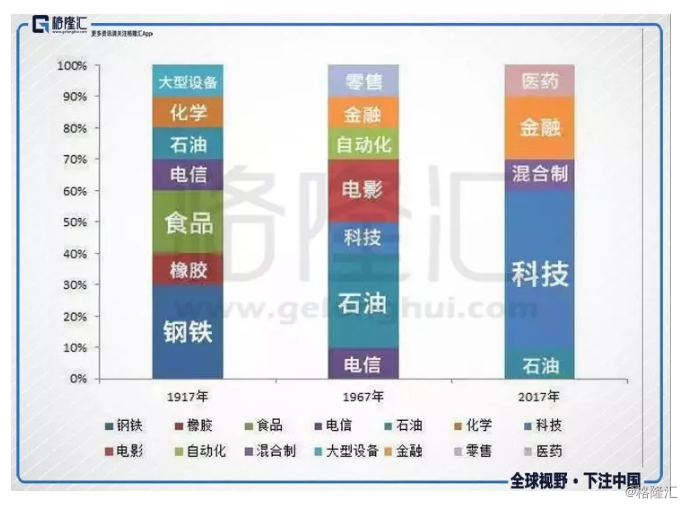

我们从美国百年巨头企业的行业变迁中,就能够看到这样的特质:

1917年,美国工业仍然是受益于第二次工业的发展,尚处于电气化社会的发展完善阶段,对于橡胶、石油等原材料的需求旺盛,所以美国钢铁和美国橡胶这样的企业拔地而起;

1967年,美国已经基本完成了电气化革命,而进入工业产业精细化,更加贴近消费者日常需求的产品更受欢迎,比如电影、汽车、零售行业的发展,西尔斯百货,海湾石油是这个时期的绝对明星。

2017年,在上世纪末到本世纪初的互联网技术的进步和突破下,科技公司和金融公司等服务产业占据了主流,于是,苹果谷歌这样的巨头开始成为新的big brother。

可以说,“苹果们”能够在今天用万亿市值闪瞎我们的双眼,是被时代送上了浪头!

2

为什么是苹果?

科技大佬这么多,苹果凭什么第一个爬上铁王座?

1、伟大航道

自古上位者必然要不一般的手段,比手段更重要的是爬上正确的赛道,别站错了队!

万亿市值不是一个小数目,只有足够的市场份额+强大的附加值才能撑得起这样庞大身躯。坐上铁王座,只有两条赛道可以选:

1)产品或服务具有垄断性和不可替代性,可以将规模经济发挥到极致。

2)产品或服务具有革命性、创新性,在众多竞争者中,具备强大影响力。

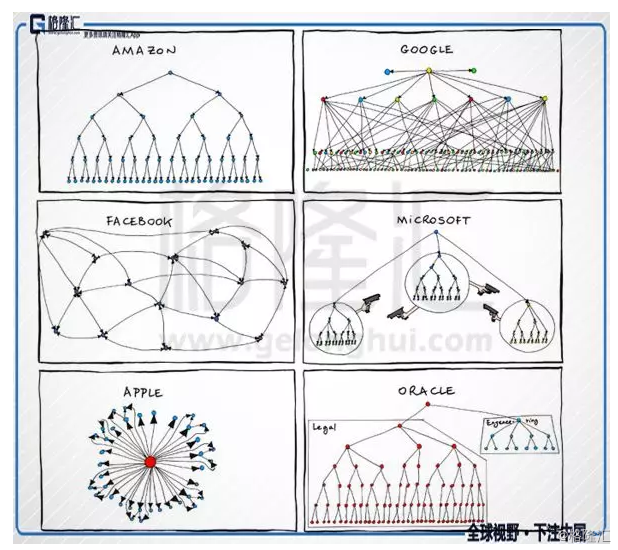

苹果的赛道是第二条,做出革命性的产品,并将产品做到极致。尽管亚马逊,谷歌,微软都是异常伟大的公司,但是它们中,大多涉及到众多的领域,没有一家公司能够像苹果这样专注,依靠几款产品吃下整个智能手机市场近90%的头部利润。

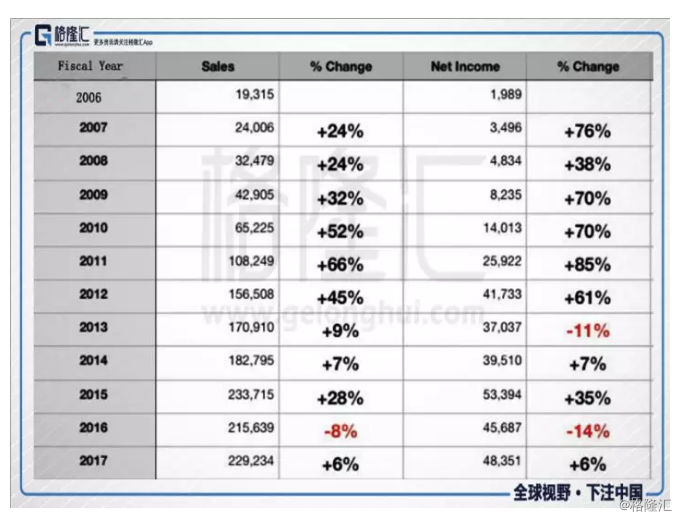

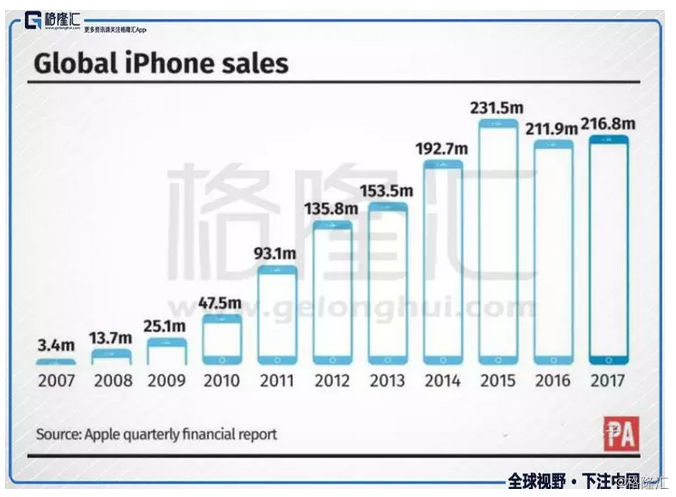

在2017年,全球智能手机的出货量第一次出现历史性的下滑的这一年,苹果的出货量仍然同比上升了1.9%,保持着市场份额的上扬。也正是因为集中力量做几款产品,苹果才能将规模优势发挥到极致,将毛利做到40%,营收做到FAANG中最高,对上游材料供应商压缩到极致,因此也将费用控制到极致。

简单点说,苹果在现有智能+高技术领域,通过高投入的研发,遥遥领先的技术水准,广泛的专利壁垒,封杀了几乎所有的竞争者生存的空间。除非行业发生大的变革,苹果的地位就是无可威胁的。

2、传奇舵手

人这一块的因素,封神的“伟大的乔布斯”被说烂了,我们说说被低估的继承者:库克。毫无疑问,苹果的两任掌舵者都很优秀,乔布斯推动的发明是苹果的根基,而苹果的另外一位掌舵者库克却在乔布斯光环的阴影下。

创业难,守业更难。

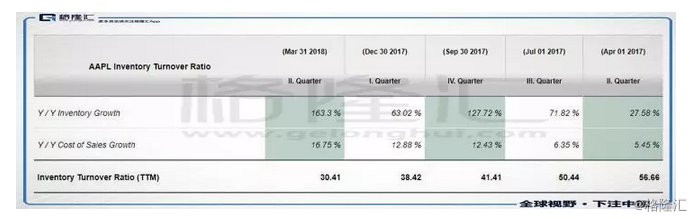

事实上,作为一个守业者,库克在“Make Apple Great Again”这一点上,并没有逊色于乔布斯多少。1997财年,苹果的损失超过十亿美元。这个时间点,苹果的货物的库存时间是31天,对于数码产品而言,一个月的压货量是致命的,苹果的绝大多数都是在供应链和运营过程中损失掉的。

1998年库克进入苹果公司,1998年9月,苹果公司的库存就降低了六天的库存量,1999年年底,进一步压缩了两天。简单点说,即使是乔布斯时代的苹果,没有库克,别说iphone了,连ipod都不会面世。苹果公司自己就把自己拖死了。

乔布斯无疑是苹果系列产品的灵魂,而库克绝对是家大业大的苹果公司的守护神。

乔布斯走后,工业工程专业的库克对供应链的管理强大到了令人发指的程度。苹果可以做到每隔7天全部存货周转一次,对于一家消费电子产品企业来说,这绝对是一个令人惊讶的数字。

熟悉库克履历的人都知道,他在个人电脑行业运营管理方面有着极强的才能和丰富的经验,苹果的一路辉煌与库克强大的管理与运营能力基本是分不开的。

面子重要,里子也重要。

3、新的航道

苹果的服务业务是支撑苹果走向万亿市值的关键推手。

市场上,投资者给予软件服务公司的估值是高于硬件公司的,苹果作为一家硬件公司,其股价与其产品的迭代高度相关,而市场上一直担心苹果的产品线过于单一,所以给其的估值并不高。

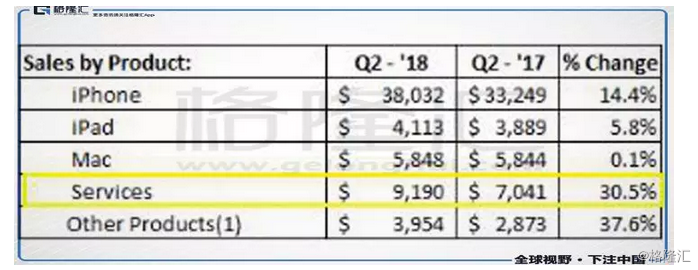

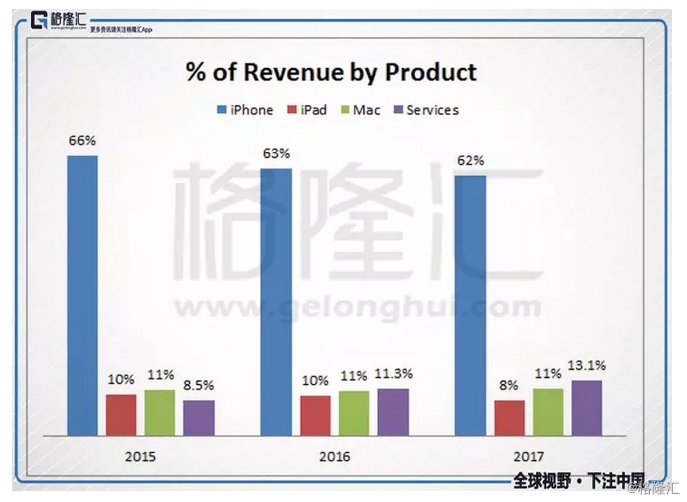

自2015年底以来,服务收入的增长一直是苹果推进的一个主要关注点,其这几年连续保持增长,营收占比也不断提高。而苹果最新的财报中显示:iTunes 、软件及服务业务收入95.48亿美元,同比增长31.4%。该业务占营收比例进一步提高至17.9%,已经大幅超越 iPhone 以外的其他几项业务收入,稳居苹果收入来源的第二位。而服务业务的毛利60%左右,远高于iphone系列38%的毛利。与服务业务息息相关的付费用户超过3亿人次,同比增长60%。

可以说苹果正在从一件硬件公司变得越来越软,其软件服务也正在成为其新的驱动力。库克表示付费订阅收入现在已经超过了3亿美元,比去年增长了60%。在这样的业务发展趋势之下,市场开始给苹果硬件估值的基础上加入服务的要素,估值水平自然就提高了。

上面的一切先决条件,只能说让苹果拿到进入万亿市值俱乐部的门票,最后的临门一脚可以说是微观层面的条件。

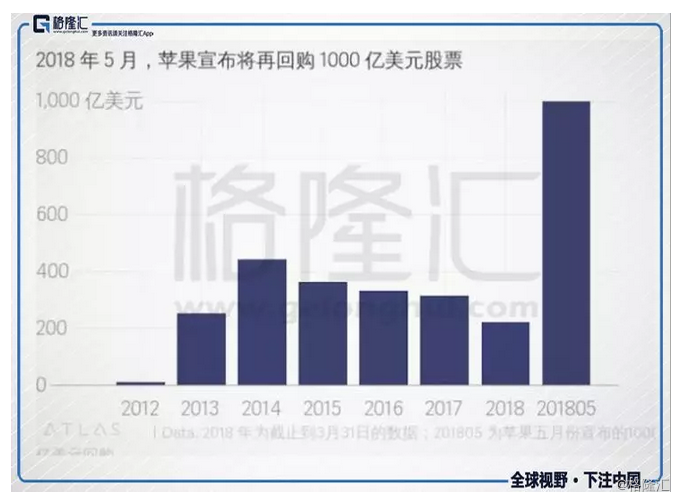

4、逆天回购

短期内,苹果的回购,是苹果跑赢亚马逊第一个步入万亿市值的直接推手之一。

在今年5月份,苹果在宣布超出预期的利润和回购计划后,苹果股价四天里涨了11.3%,把当时徘徊在8200亿美元的市值直接推高至9000亿美元。

一直以来,苹果的账户上趴着巨额的现金储备,都有大量的现金屯在账户上。苹果不愿拿出现金是有原因的:大部分钱都存在苹果在爱尔兰的运营国际公司,动这笔钱,意味着要转到美国本土,要上缴大笔税收。

在今年,新税法对离岸收益的处理推动下,苹果利用该法案以留存收益购买其股份,可以一定程度的避免部分税收。理论上讲,如果收益保持不变,剩余股份会更有价值,因为苹果从股票市场买回股票,然后将其注销或者留作库存股。市面上流通的股票少了,但这个公司本身的价值没什么变化,股价就自然上涨。

苹果的CFO也在季度业绩会上表明,这次1000亿回馈股东的计划,只是一个开始。言外之意,今后苹果公司的股票回购,将常态化,长期化。市场也对这部分回购产生了预期。

3

苹果的星辰大海?

作为价投大本营,苹果的投资者,真正应该关心的不是市值的里程碑。相反,应该继续关注苹果公司的收入和利润增长。

1、少年老成?

在全球市值最高的五大科技公司当中,虽然苹果是市值和营收最高的,但也是竞争形势最严峻的。亚马逊、谷歌、微软、Facebook都在各自领域占据着不可撼动的绝对优势(分别是电商与云计算、搜索与移动平台、桌面平台与生产力、社交网络),只有苹果是仅仅以单一的赛道成就了霸业。

多年以来,iOS在全球智能手机市场的份额一直徘徊在15%左右。苹果的核心竞争力在于围绕iOS系统打造的软硬一体化封闭模式展开,虽然苹果主要靠卖硬件挣钱,软件系统大多是随机附送的,但软硬件一体的体验才是苹果产品的核心竞争力。

但在智能手机出货量出现历史性的递减,智能手机渗透率从10%到90%这一红利期已经结束了。由IPhone撑起来的苹果,其天花板也越来越明显。

即便过去两年苹果一直在努力推进产品与营收多元化,不断提升服务业务营收,但是市场普遍认为服务能够带来的营收增长率是小于iphone系列的,当然我们不能否认,如果苹果能够再出一款颠覆性的产品,整个市场的局面会被重新打开,但这种不确定性很高,毕竟苹果的智能音箱Hompod就扑街了。

当下苹果维持增长,当然可以通过涨价、推出更多产品来拓宽收入渠道,以音乐和新闻订阅、应用程序下载等方式进一步打开苹果用户口袋。但是,这种业务没办法帮助苹果再上一个量级。

毫无疑问,曾经年轻的苹果日渐老成。

2、盈亏同源

和其他FANG不一样,苹果的架构决定了其内生性的增长力是有限的。

苹果内部采取的是功能型组织架构—以软件、硬件、设计、营销等细功能划分功能部门。而其它所有大科技公司都是以业务划分部门,比如亚马逊的电商和AWS云计算业务基本是完全独立运作的。

苹果的管理团队,没有人对某一个产品线(业务线)负责,苹果并没有“iPhone高级副总裁(SVP)”,或者“Mac高级副总裁(SVP)”。在苹果,title基本都是首席设计官(或称设计总监,Chief DesignOfficer)、软件工程高级副总裁,以及硬件技术高级副总裁,苹果的职能制的组织架构最为重视协作,所有高管都要盯着全部的产品,负责自己所在板块中的一亩三分地,这样的架构在早期可以将产品做到极致,但是在产品成熟的后期,苹果的职能能架构很难让苹果像其他领域延伸,高管们没有精力去自己职能之外征战其他的领域。

比如说亚马逊的云计算业务就是黑色星期五促销活动导致在一年内的某一天服务器压力剧增,为了保证这一天的服务质量,亚马逊购置了大量的计算,存储,网络资源。但是在一年内的其他时间,这些资源过剩的,为了不浪费,亚马逊就搞出了云计算这样一个东西,把过剩的资源对外提供租赁服务。

但这样的剧本对苹果来说,可能是个灾难。苹果的架构决定了“人”在里面是有路径依赖的,同步推进多个不同形态的产品、服务甚至截然不同的商业模式对他们来说是很困难的。苹果在智能音箱以及电动汽车这些新兴领域表现的乏善可陈,与这样的架构是有很大关系的,苹果的内生性一般,很难像亚马逊微软那样孵化出新的业务线。

3、对花街的屈服

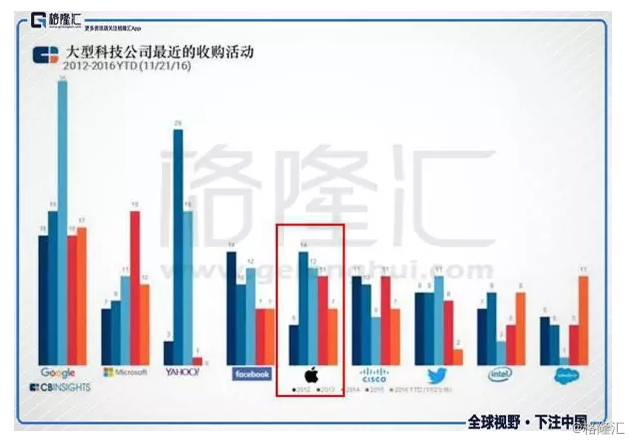

苹果在投资上的保守,让其外生的生命力也很有限。不同于微软,谷歌拿钱到处开疆辟土,苹果在投资上相对保守。一般来说,企业通过投资和收购可以谋求新的发展,延缓企业的生命线。但是苹果却更谨慎,一次又一次巨额的股票回购,也等于是承认投资人把这些钱拿去做其它投资,能比苹果自己投入新产品获得更高回报。

股票回购确实是符合华尔街和苹果高管的利益的,大多数高管是持有股票的(库克就持有654万股的苹果股票)股东和高管都倾向于股价的提升,因为公司高管的股权激励与股价挂钩,回购是短期利益最大化,但是这并不一定利于公司长期的发展。

4

结语

开创移动互联网时代,大力的推动了人类的进化,当然也会获得上帝的青睐,苹果成为“万亿侯”。

不冒险做不擅长的业务、有iPhone这样难以挑战的“护城河”、通过分红和回购回报股东,库克把苹果变成了巴菲特最喜欢的那种公司。

“万亿侯”是上个时代对苹果的奖赏,在这个追逐年轻人的世界,“成年”的苹果也要面临新时代的挑战。

上帝不会永远钟情于谁,上帝从来只青睐胜者,这也许就是“万亿侯的诅咒”。