下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$建设银行(hk00939)$

作者:陈星宇

要点回顾

从建设银行(以下简称“建行”或“集团”)公布的2015年第1季度业绩看,截止2015年3月末,集团的股东应占溢利约达人民币670.05亿元,同比略微增长约1.86%,略低于我们此前预期,折合每股收益人民币0.27元,净利润增速下滑的主要原因是成本的大幅增长,尤其是资产减值准备,同比大幅增长73.1%。我们预计2015年建行的利润增长将保持稳定水准;

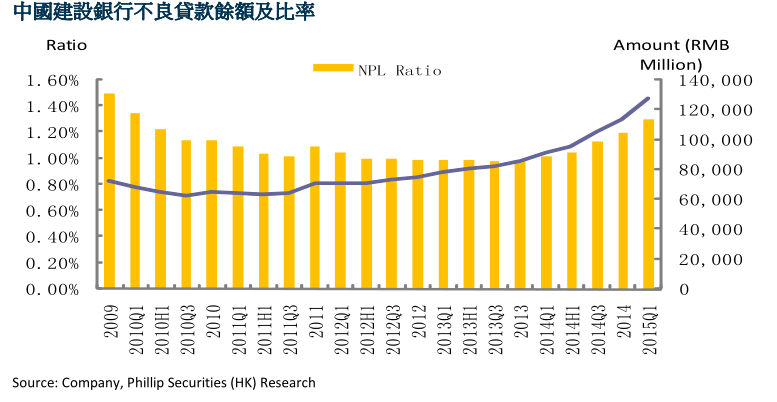

另外,建行的资产品质持续恶化。截止2015年1季度末,建行的贷款净额稳定上升约3.5%至人民币9.55万亿元。由于经济下行,银行的不良贷款持续上升,导致集团的不良贷款率由2014年末的1.19%上升至今年3月末的1.30%。同时拨备覆盖率则由2014年末的222.33%下降至207.23%。不过目前建行的不良贷款变化符合我们此前预期,预计未来其资产品质将持续恶化,不良贷款数量及比率将继续上升,2015年末不良贷款比率可能将上升至1.54%左右的水准;

不过,我们注意到建行的资产充足率明显上升,在同业中居于领先地位,核心一级资本充足率及资本充足率分别较2014年末上升了0.39个百分点及0.1个百分点,这意味着银行的资本压力明显减缓,符合预期;

总体看,建行的业务发展平稳,利润增速则有所放缓,贷款品质持续下降,但资本压力也有所减缓,这有利于未来业务的拓展,考虑到近期股价已经大幅下滑,我们给予建行12个月目标价至8.00 港元,较最新收盘价高出于约13%,相当于2016年每股收益的6.0倍及每股净资产的0.9倍,估值较为吸引。维持“增持”评级。(现价截止6月30日)

(慧博资讯)