下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

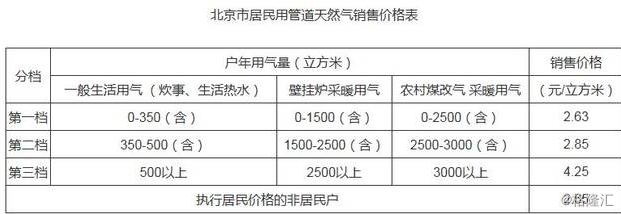

7月9日,据北京市发改委网站消息,北京市发改委印发《关于调整本市居民用天然气销售价格的通知》,通知指出,自2018年7月10日起,北京市居民用管道天然气销售价格上调0.35元/立方米。上调后的价格如下表所示,

同时,北京市发改委还宣布,为促进优化营商环境,减轻企业负担,下调本市非居民用管道天然气销售价格。其中,工商业用气销售价格下调0.07元/立方米;发电用气销售价格下调0.02元/立方米;其他非居民用气销售价格下调0.01元/立方米。

同时,北京市发改委还宣布,为促进优化营商环境,减轻企业负担,下调本市非居民用管道天然气销售价格。其中,工商业用气销售价格下调0.07元/立方米;发电用气销售价格下调0.02元/立方米;其他非居民用气销售价格下调0.01元/立方米。

这次天然气涨价并不突然,在5月底,根据《中共中央国务院关于推进价格机制改革的若干意见》和《中共中央国务院关于深化石油天然气体制改革的若干意见》精神,为进一步深化资源性产品价格改革,充分发挥市场在资源配置中的决定性作用,促进天然气产供储销体系建设和天然气行业持续健康发展,近日,国家发展改革委发出通知,决定自6月10日起理顺居民用气门站价格、完善价格机制。再根据近期湖北、陕西等地区已经上调了居民天然气的价格,所以北京地区天然气涨价并不突然。

政策是天然气价格上涨的主要因素

目前环保要求较为严格,“中国蓝天保卫战”让LNG进入黄金时代,淡季不淡,液化天然气工厂出货较好,液位逐渐降低,LNG价格稳中上涨。部分LNG工厂及管道检修,液化天然气库存逐步减少,厂家以及接收站出货情况较好,西北LNG工厂液位普遍较低,出货较为顺畅,液化天然气价格有所上涨。

另外,国家大力推进散煤治理,以保障北方地区冬季清洁取暖为重点,因地制宜、多措并举,稳步推进“煤改气”“煤改电”工作,到2020年采暖季前,在保障能源供应的前提下,基本完成京津冀及周边地区、汾渭平原的平原地区生活和冬季取暖散煤替代。

还有原油价格的大涨,给天然气的价格带来了明显的支撑。近期原油价格受到OPEC增产不及预期和伊朗等地区政治的不稳定,造成了原油价格大幅的反弹,近期创出了几年来的新高。对于天然气的价格有比较大的支撑,根据历年的研究表明,天然气的价格和原油价格的走势具有明显的正相关性。

这次北京地区的涨价对居民的影响不大,按目前北京市普通居民用户一般生活用气每户每月10.9立方米的用气量测算,此次价格调整后,每户每月平均大约要多花3.8元。而壁挂炉和农村“煤改气”等分户自采暖用户受到影响稍大一些。不过,据北京市发改委相关负责人介绍,居民用气价格调整后,对于壁挂炉用户和农村“煤改气”用户,820立方米以内的气量,此次每立方米0.35元的涨幅将全部予以补贴。

多地掀起新一轮气价调整

宁夏门站价格理顺之后,居民用气销售价格在现行价格水平基础上,各档气价(居民用气已实行阶梯气价)每立方米都顺调0.18元。

陕西宝鸡、西安、渭南等多市物价局拟定于7月底或8月上旬召开天然气价格改革听证会,目前市民可以通过相关途径报名参加,成为消费者参加人或旁听人员。

河北沧州市也定于2018年7月31日召开调整沧州市区居民天然气价格方案听证会。

天然气行业目前处在消费需求高速增长,景气度不断上升,叠加涨价能极大的改善整个行业的盈利能力。

公开数据显示,今年1月份-5月份天然气产量合计657亿立方米,同比增长5%;进口量486.3亿立方米,同比增长41.4%;消费量合计1127亿立方米,同比增长17.6%,增速同比提高4.4个百分点。

对此,市场人士普遍认为,在政策大力支持和环境保护推动下,国内天然气消费保持较快增长,消费需求上升将推动天然气价格上涨,行业景气度有望持续增长,相关上市公司盈利能力得到进一步提升,具有业绩支撑的龙头标的迎来配置机会。

根据同花顺数据统计发现,截至目前,已有13只天然气行业上市公司披露2018年中报业绩预告,业绩预喜公司达到9家,占比近七成。其中,广汇能源、杰瑞股份、久立特材等3家公司均预计2018年上半年净利润同比翻番,分别为693.04%、360%、100%,高成长性尤为凸显。

综合券商等研究机构,可以关注以下龙头公司:

北京控股:北京控股下面的中国石油北京天然气管道公司,这个业务贡献了42%的净利润,是第一重要的业务。在燃气分销方面,公司控股北京燃气和中国燃气。这次北京地区的天然气价格上调是充分受益。

华润燃气:华润燃气,主营城市燃气分销,属于老牌的央企,介入天然气市场较早,因此占有的地盘最好,都在经济比较发达的城市,在特许经营权的保护下,比业绩持续上升,但估值也持续高于同行业,目前已经成为了国有城市燃气分销龙头。随着更多的城市上调天然气价格,公司也将是最受益的标的之一。

新奥能源:公司是城市燃气行业龙头公司,典型的民企。主营业务包括管道燃气销售、燃气接驳、汽车燃气加气站的建设及营运、燃气批发、热电冷等其他能源销售、燃气器具和材料销售。公司拥有全国最大的能源物流车队系统,LNG贸易市场份额25%。尽管由于利润率偏低,该项业务利润贡献仅1%左右,但该项业务为公司确保了较为充足的气源,在气源紧张时刻对公司内部项目的气源保障与购气成本稳定有望起到关键作用。

还可以关注昆仑能源、中石化冠德、中国天然气等港股,A股方面可以关注蓝焰控股、长春燃气等龙头公司。