下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

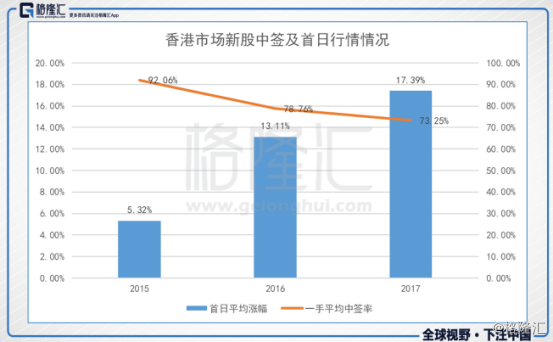

小米上市最近占据了市场热点,从刷爆朋友圈的2000亿美元到如今正式IPO后的539亿美元。从港股这轮“新股潮”来看,资金开始紧缩导致不少“新股”调整了估值预期。

市场形成目前的情况有多种原因:1、“新经济”独角兽企业的集中IPO,特别还有小米这类大金额融资,对市场抽水影响严重;2、香港市场受美国“加息”带动,进行被动“加息”;3、在港上市企业频频破发打击投资者“打新”热情;4、人民币下跌叠加股市下行,投资者情绪普遍悲观。

此时的资金收紧的环境和悲观的市场情绪都是不可持续的,在估值被“下杀”之后正是黎明来临之时。即将挂牌上市的家装垂直互联网公司齐屹科技,占据家装行业这一流量端口,可以说在二级市场是具有稀缺性的新股标的。而对于这类型企业,投资者应深刻挖掘企业的长期价值并与企业共同成长。

一、押注齐屹科技的“稀缺性

从两地互联互通开始,H股全流通、3+H、同股不同权、亏损上市等等制度红利在逐步释放,港股大时代的号角已经吹响。政府和证监会在支持新业态、新技术、新模式、新企业等方面的力度正在加大,将让新经济公司尽快上市。

继小米之后,又一家内地知名的独角兽企业齐屹科技赴港上市。另外,美团、斗鱼、腾讯音乐、映客、猎聘、创梦天地、同程艺龙等一批明星公司也将赴港IPO,港股市场正在迎来前所未有的资本盛宴。

押注新经济,则是押注中国的“未来”,而这些企业赴港上市也得到投资者的认可。中签率持续下降,投资者越来越关注具有“稀缺性”的互联网平台。

其中,齐屹科技属于纯互联网与传统结合的公司,平台类业务采用纯互联网技术、思维、模式运营,而自营类业务则是与传统的结合。纯垂直类的互联网公司目前在港股上比较少见,其造血能力更强、增长空间更大。从长期价值投资角度来看,纯互联网公司上市后股价与市值几乎呈数十倍以上的增长,能为投资者带来爆发性收益。过去与之相似具有“稀缺性”的互联网企业都备受投资者青睐,如腾讯、阅文、汽车之家。

腾讯控股近年股价:

汽车之家近年股价:

腾讯作为互联网巨头,已经辐射到传统行业的各个领域。但是专业的人做专业的事,腾讯、阿里、百度这些互联网巨头最终选择通过资本的方式占据细分行业的流量端口。这也意味着深耕细分行业的龙头企业价值逐渐凸显,这也是汽车之家股价长虹的原因。

家装行业中,阿里、京东是从大平台延伸出的家装业务,它们不像齐屹科技这样只聚焦到一个行业中,家装只是它们业务中的其中一块,而齐屹科技眼里只有家装,也更理解、深入这个行业,做深做透家装就是齐屹科技的优势。从这一“稀缺性”,我们也很容易理解百度选择入驻齐屹科技成为二股东并大力支持其发展的背后逻辑。

家装行业涉及到的角色比较多,包含设计师、装修公司、施工队、材料商、材料工厂、经销商、家装软装企业、智能硬件企业等,这些都是整个生态中的一部分。

互联网的未来是自上而下的,未来平台的竞争是生态的竞争,齐屹科技把握目前的流量优势,必能卡住产业整合关键端口,构建起齐屹科技的核心价值。

二、挖掘齐屹科技的长期价值

对于企业长期投资价值的评估,投资者首先需要判断公司5-10年期间是否有可持续性较强的竞争优势,其次是行业及公司是否有较高的增长前景。

1、齐屹科技可持续的竞争优势

对于企业的竞争优势是否是可持续的有两个条件:1、领先的行业地位;2、维持地位所需的成本稳定下降。这两个条件齐屹科技都具有优势,并能够为企业形成有效的护城河。

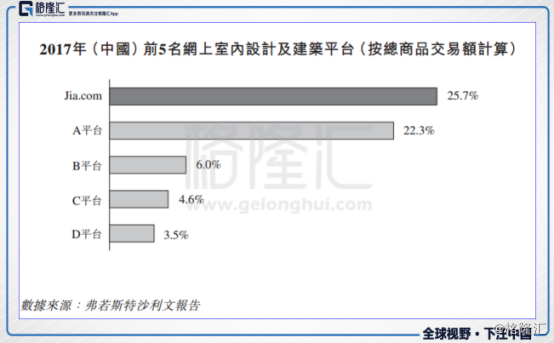

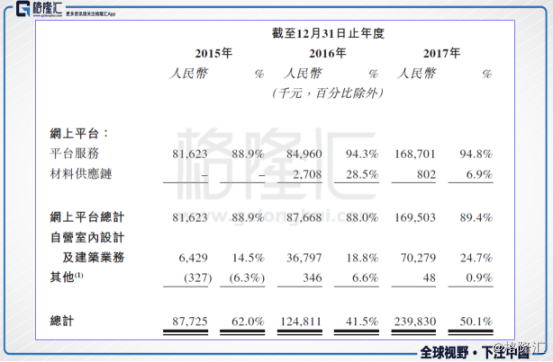

首先,齐屹科技的龙头地位是毋庸置疑的。装修市场具有万亿规模,齐屹科技当前独占鳌头,占有25.7%的市场份额,在行业爆发式增长中处于最佳位置,增长空间巨大。

流量是互联网企业的核心,当前齐屹科技是行业最大的流量入口,拥有无可比拟的流量优势,将为企业和投资者带来可观的价值。相应的流量带来的价值必定也会吸引实力强大的合作伙伴,百度作为齐屹科技的第二大股东,亦是内地最大的互联网流量平台,已经通过多种资源优势与齐屹科技展开战略合作,对齐屹科技未来的流量持续增长具有重要意义。

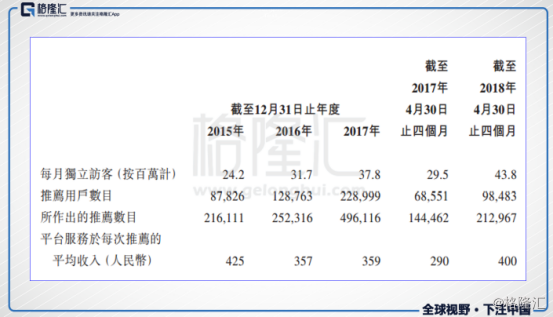

流量的能否持续增长,决定了互联网企业的竞争优势能否维持下去。而如今齐屹科技在保持业内第一的地位下,其流量规模依然维持高速增长。截止2018年4月30日,齐屹科技的生态体系拥有7,502家室内设计及建筑服务供应商,覆盖全国超过290个城市,于2018年4月的每月独立访客达5,060万名。

但是维持流量的增长是需要获客成本的,而如果一家互联网平台如果获客成本越来越高那么,最终还是沦为增速枯竭的地步,其实也是竞争力不足的一种体现。相反,如果获客成本稳定下降,则说明行业的竞争进入后期,行业门槛开始提升。

从招股书公布的每月独立访客量和销售及营销费用的数据进行对比,可以发现如今齐屹科技客户增加所需花费的成本正在稳定下降。这一阶段意味着,公司可以逐渐进入流量变现期,这一时期企业的利润有望出现快速增长。

2、齐屹科技高增长的变现前景

公司有了可持续的竞争优势后,接下来就是实打实的业绩,有足够的业绩增长就能支撑企业的估值成长。而齐屹科技的流量变现潜力巨大,多渠道变现方式可期,未来公司业绩有很好的增长预期。

目前齐屹科技的线上平台主要的变现方式有三大方向:

1、推荐费:用户推荐收入,平台向室内设计及建筑服务供应商推荐寻求家装服务的用户,就所推荐的每位客户收取用户推荐费。收费主要视公寓大小及布局,每户用户的推荐费用一般为全国翻新150元-700元,以及部分翻新10元-150元。

2、特许经营费:主要布局城市是三四线城市,向在各个城市主要经营典尚品牌的特许经营合作伙伴收取特许经营费用,一般为每年5万-30万元。

3、齐屹科技“齐家宝”计划向服务供应商收取检查服务费,一般为400-750元。

因为企业具有较强的流量优势,当前通过巨大流量实现变现形势已明朗。此外,装修涉及产业链长,衍生多种变现方式,未来或将涌现更多新的变现方式。当前齐屹科技也在通过广告服务、金融服务、供应链服务等多种渠道变现。在多业务协同下,线上、线下业务的盈利能力持续提升,未来盈利大有可期。

小结:

据齐屹科技招股书显示,2018年1月-4月以来,公司已经实现盈利,这无疑对上市后的股价提供了支撑。参照美股汽车之家所在的汽车等类似大行业,垂直龙头通常都是过百亿美金的市值表现。在装修这个2万多亿的大市场里,齐屹科技在市场规模、市场地位上都处于领先。互联网家装行业面临爆发,齐屹科技在如今关键时点进行融资,有望推动公司优势进一步扩大,锁定自身行业的地位。