下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$国美电器(0493hk)$

作者:王晓涤

家电零售行业: 电子商务渠道占整体销售渠道比率上升

根据我们估计,家电市场2014年整体规模有1.3万亿,预计从2015-2017年放缓到3%的年度复合增长。我们认为家电渠道商新的增长动力主要来自电商渠道和二级市场(三四线城市) 。一级市场家电行业较为饱和,主要需求来自于家庭更新换代,一级市场门店主要是销售购物体验性较强的中高档家电以及作为电商体验店。我们预计家电行业电商业务在2014-2017年的销售额复合增长为50%,销售占比将由2014年的8%提升到2017年的24%,而实体渠道的家电销售额占比将下降。

预计电商和二级市场将成为国美新的成长动力

2015年国美新战略定位为全零售平台。公司一级市场基本不开新店,而是门店翻新提升购物体验,二级市场新开店获取低线城市市场份额;电子商务从4Q14 发力,公司希望2015-2017年交易额每年翻番。公司计划2017年二级市场、电子商务占整体销售25%和25%,而2014年电子商务和二级市场销售占比仅6%和22%。我们考虑到电商爆发增长期已经结束(预计2015-2017E复合增长为30%左右) ,不过国美电子商务依然能够获得高于行业的增长,因此我们预计公司电子商务在2017年销售占比可达到18.8%,相对公司的目标谨慎。公司采取大数据营销方针,3月13日举行的黑色星期五的促销,公司根据大数据提前备货爆款,当天全国400家门店收入同比增长200%,电商同比增长300%,此外公司的差异化产品策略,保证了销售产品单价较低的情况下,毛利率仍然比较高。

我们预计公司电商销售额年度复合增长63%

海尔电器(1169 HK)电商业务收入在2014-2017E为31%的年度复合增长,京东商城(JD US)预计2014-2017E的收入复合增长42%。国美历史上电商业务投入力度不大,2015年希望实现加速发展,1Q15交易额同比增加107%,我们预计2014-2017年的收入和交易额年度复合增速63%。此外,公司二级市场加大门店布局,一级市场门店收缩的策略为了应对电商冲击,未来电商一旦下沉到二级市场,公司希望其自有门店可以成为物流配送点。我们从公司了解到,中国1875个二级城市中家电市场规模超过5亿的有551个,目前公司已进入380多个,大概还有170个城市可以下沉。

国美家电物流服务平台和售后服务平台 价值初显

得益于其千亿规模的采购平台,国美最大的家电物流服务平台和售后平台。京东在3C品类规模第一大,在大家电领域苏宁和国美仍然是规模最大的。我们认为主要是苏宁和国美以大家电为主,国美苏宁大家电采购成本会优于京东2-3个百分点;京东主要是做全品类的平台商发展,而苏宁现在也希望做全品类平台。 国美目前SKU数目260万。

物流:公司的仓储面积达到1.95百万平方米,一级仓储达到21个,区域仓储达到407个,覆盖了600多个县,2500多个乡镇,公司控股的安迅物流有自己的配送队伍和配送车队。公司也提供一日三达、精准配送和配送安装。公司预计2015年物流收入达到10亿元,其中第三方物流收入贡献达到1.5-2亿元。公司计划未来三年第三方物流收入增长可以达到100%以上,且第三方物流预计在2017年占公司总体物流收入30%。公司第三方物流主要是为亚马逊、格力等电商平台以及电器生厂商服务。公司物流的优势在于其最后一公里的配送。

售后服务:公司目标是做最大的家电售后服务平台,其中第一季度售后服务的收入贡献约有6千万,同比增长80%。

金融:受益于公司1.3亿的会员,1.2万名供应商、以及10000名商户,公司的供应链金融和消费金融未来将逐步发展。公司一季度金融交易额达到人民币三亿元,在2H2015将推出供应链金融产品。

同行比较:公司实体运营基本面优于苏宁

* 公司门店规模相仿: :国美集团实体店数目总数在2014年底达到1849家,而苏宁云商大陆地区门店1650家,海外46家;国美60%的门店在上市公司,但是集团整体销售额跟苏宁相近。苏宁2014年销售额1089亿元人民币,国美集团预计销售额1100亿元(预计上市公司占集团60%的销售额) ;

* 线上业务 苏宁规模较大:国美电商交易规模2014年底达77亿,苏宁约为258亿,苏宁是国美的3.3 倍;

* 公司整体运营效率好于苏宁:国美整体的毛利率好于苏宁,在于其供应链优势,更多的实体门店,以及良好的供应商关系;公司在费用控制上也优于苏宁,因此公司的运营利润率和净利润率都好于苏宁。

盈利调整

我们对公司收入和利润进行了微调,预计2015-2017年净利润分别为13.9亿、15.4亿和17.3亿元。相当于2014-2017年利润复合增长10.4%。我们预计电商亏损率将从2014年的20%缩减到2015年10%。我们的收入预测比市场预测低2%-5%,但是利润预测基本和市场预测一致。

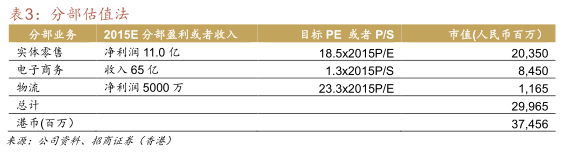

SOTP估值方法,维持买入评级

国美2012年至今的平均动态PE 的估值水平为17.7x, 目前估值为18.2x2015P/E, 0.3x2015P/S,而苏宁云商(002024CH)的估值为0.6x2015P/S。市场对于A 股苏宁的估值方法按照物流、零售业务、金融业务进行分部估值。我们认为国美物流业务和电商业务贡献未来也将逐步提升,价值将逐步显现,因此也对国美进行分部估值法估值。

我们预计国美物流业务2015年收入贡献约10亿元,利润约5000万,我们按照物流行业23.3x2015P/E 估值得到11.65亿元估值。

预计电商2015年收入贡献约65亿元,我们参照京东(JD US)的估值1.5x2015P/S给予20%折扣得到1.3x2015P/S 估值,给予公司84.5亿元估值。

预计实体店2015年净利润11.0亿元,按照18.5x2015P/E估值,等同于海尔电器(1169 HK)渠道业务估值水平,我们得出公司估值203.5亿元。我们未对金融业务估值,因为目前还处于发展较初期水平。

我们加总公司各部分的估值得到374亿港元,相当于每股估值约2.2港元,也相当于19.7x2015P/E。

财务预测表

(招商证券)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。