下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月22日,港股主要指数午后跌幅进一步加大,恒生科技指数一度大跌4.3%尾盘稍有回升,最终收跌3.02%,恒指、国指分别下跌2.27%及2.44%,恒指更是下破15000点,三大指数盘中均刷新阶段新低。

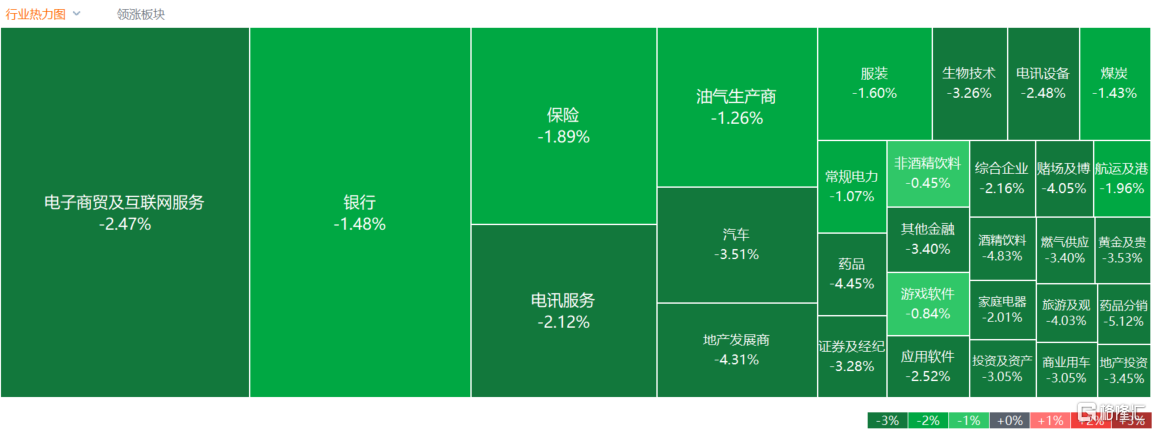

盘面上,大型科技股、大金融股、中字头股等权重集体下跌,美团跌近%,腾讯跌超3%,中国太平、中信银行、中信建投等行业龙头皆下挫;消息称贝莱德寻求以30%的折扣出售上海写字楼,内房股与物管股午后跌幅进一步扩大,华润置地、龙湖集团大跌超10%表现最差;苹果概念股、电影概念股、餐饮股、半导体股、汽车股、航空股、手游股、香港本地股、石油股等纷纷下跌。另一方面,零售股个别强势,国美零售逆势上涨超12%,细价股在弱市中崛起,超30只个股涨幅在10%以上,次新股知行汽车科技逆势飙升逾18%创上市新高价。

科网股齐跌,哔哩哔哩跌超6%,美团跌近5%,腾讯、百度跌超3%,京东跌近2%,网易、阿里巴巴、小米跟跌。

内房股、物管股跌幅居前,华润置地、龙湖集团、绿城中国跌近9%,融创中国、万科企业等大幅跟跌;远洋服务跌超16%,金茂服务、万物云、新希望服务等大幅跟跌。

汽车股纷纷下行,零跑汽车跌超12%,蔚来、小鹏汽车跌超6%,理想汽车跌近5%,吉利汽车跌超4%,比亚迪股份跟跌。

工业和信息化部副部长辛国斌1月19日在新闻发布会上表示,多数新能源汽车企业特别是以内销为主的企业还没有实现盈利,在产品销售自身上,也存在车用芯片等领域的一些短板。

光伏股全线重挫 ,阳光能源、新特能源、协鑫科技跌超5%,信义光能、福莱特玻璃等大幅跟跌。

中泰证券指出,需求端来看,2023年因产业链持续降价催化需求释放,装机增速显著提升,但对于2024年市场增速预期相对保守;供给端来看,因此前卡脖子硅料环节放量,2023年迎来产能扩张大年,在供需错配下,2024年将迎来一轮产能出清过程。短期看,当前基本面迎来筑底阶段,后续关注基本面到底后,需求迎来边际变化所带来的弹性。

医疗保健股跌幅靠前,华润医疗跌超7%,翰森制药、三生制药、华润医药跌超5%,复星医药、中国中药等跟跌。

钢铁股持续下探,鞍钢股份跌超6%,重庆钢铁跌近6%,天工国际、马鞍山钢铁等跟跌。

消息面上,据Mysteel,随着春节假期临近,下游项目进入收尾阶段,钢市交易量逐步萎缩。多数钢厂陷入亏损,加之厂内库存压力不大,钢厂挺价意愿增强。近期独立电弧炉钢厂陆续停产,高炉钢厂产量小幅波动,原燃料价格整体止跌趋稳。短期来看,钢市供需双弱,成本支撑显现,黑色期货上涨带动钢材现货市场局部有小幅探涨,但钢价整体仍处于窄幅震荡运行。

个股异动

中国重汽(03808)收跌5.62%,报14.1港元,总市值389.30亿港元;消息面上,东吴证券发布研报称,12月重卡产批表现略低于该行预期。12月重卡行业月度整体产量为5.52万辆,同环比分别+11.4%/-28.5%;12月重卡批发量为5.21万辆,同环比分别-3.5%/-26.7%;12月重卡行业企业库存为增加3049辆,渠道库存为减少3306辆,企业端加库,渠道端去库。

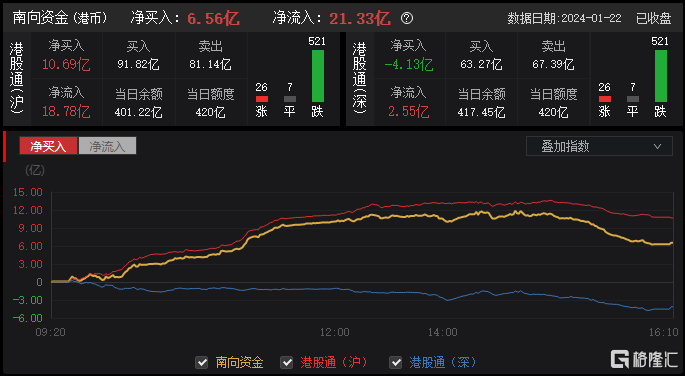

今日,南向资金净买入6.56亿港元,其中港股通(沪)净买入10.69亿港元,港股通(深)净卖出4.13亿港元。

展望后市,中金公司近日指出,部分技术指标已经接近历次底部极端水平。

中金公司从宏观与盈利、估值与风险溢价、资金面以及投资者情绪等几个维度下的多项细分指标进行对比。认为当前部分细分指标已经达到甚至超越此前几轮的市场低点。

首先是估值:恒生指数7.4倍动态PE,仅次于08年金融危机以及2022年10月底的市场底部。

其次是风险溢价:升至9.9%,与22年10月底部相当。

最后是17.2%的卖空成交占比,已仅次于22年10月底,RSI以及成交换手也都接近此前几轮市场底部等。

此外,从技术位看,恒指月线级别的支撑位在14,600附近。因此,市场在目前水平获得支撑,甚至在恐慌抛售后出现一定反弹也不足为奇。