下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正在招股

即将招股

和美医疗(01509.HK)本周四招股 入场费约7,626元

和美医疗(01509.HK)昨举行路演,据销售文件指,其拟发行2.1081亿股股份,当中9%为旧股,招股价介乎6.8-7.55元,集资14.3-15.9亿元,每手1,000股,入场费约7,626.08元。和美将於6月25日至30日公开招股,7月7日挂牌,保荐人摩根士丹利、建银国际。

以招股价中位数7.18元计,和美是次集资净额所得约12.894亿元,拟用於开新医院、收购、提升设备及资讯科技等。

传培力控股周四起招股

市场消息指出,香港中药制造商培力控股将於周四(25日)起招股。据初步文件显示,公司为五家获国家食品药品监管总局(CFDA)许可在内地生产及销售浓缩中药配方颗粒产品的生产商之一,於2014年在香港中药颗粒产品市场拥70%市场份额。

新股点评

辰兴发展 2286.HK

辰兴发展是山西省领先的物业开发商之一,专注于开发主要包括住宅及(次要为)商业物业的开发项目。

发售价:2.60-3.20港元

广发香港认购方式:现金

评分及意见

公司主要集中在山西省(特别是晋中及太原)开发物业,亦已将业务扩展至四川省绵阳市。公司在山西省物业开发商中排名第一。公司2012年至2014年收益和纯利年复合增长率约为79%和124%,增长较快。上市获得当地政府补助支持。中国经济面临较大下行压力,2015年一季度山西省GDP增速与去年同期相比下滑明显。公司2014年历史市盈率约为10.0至12.3倍。由于公司业务地域限制,估值不算吸引。综上,给予公司“中性”评级,综合总评分5.6分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

发售股份数目:100,000,000股股份(可予调整)

香港发售股份数目:10,000,000股股份(可予调整及重新分配)

国际配售股份数目:90,000,000股股份(可予调整及重新分配)

招股日期:2015年6月22日-6月25日

拟上市日期:2015年7月3日

财务年截止日:12月31日

14年历史市盈率:10.0-12.3X

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

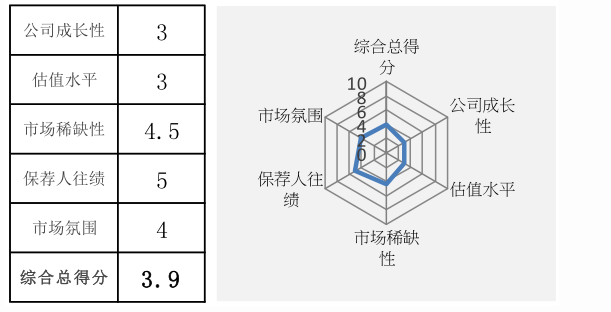

彩客化学 1986.HK

彩客化学为世界最大的染料及颜料中间体的化学品生产商。染料中间体是石油下游产品,经进一步加工后可转换为成品染料。集团产品包括DSD酸、DMSS酸及一硝基甲笨。以2014年产量计算,DSD 酸占世界市场分额57.4%,排名第一。DMSS世界排名第一,全球市占率27.4%,DMAS则世界排名第二,全球市占率21.7%。

发售价:4.01-5.51港元

广发香港认购方式:现金

评分及意见

彩客化学是世界最大的染体中间体DSD及DMSS的生产商。事实上,这两个市场其实并不大,世界DSD酸消费量约为52300吨,而DMSS更细,仅为5240吨。根据招股书资料,市场预测2014年至2019年DSD酸及DMSS需求料将分别录得5.7%及4.9%年复合增长,发展空间并不大。另一方面,集团收入较为倚赖DSD酸,由于集团租赁东奥生产厂房及建造东营生产线,2015年底产能将由35000万大幅增加至55000万,并高于全球的消费量,或会令DSD酸市场出现供应过剩。集团去年盈利增长四成,主要是因为DSD酸业务毛利率由2013年的29.3%突然急升至去年的39.5%,若DSD酸市场出现供应过剩,对集团带来较大的负面影响,2014年市盈率介乎14.2倍至19倍,估值偏高。综上,给予公司“回避”评级,综合总评分3.9分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:125,000,000股股份(可予重新分配及视乎超额配股权行使与否而定)

香港发售股份数目:12,500,000股股份(可予重新分配)

国际配售股份数目:112,500,000股股份(可予重新分配及视乎超额配股权行使与否而定)

招股日期:2015年6月23日-6月26日

拟上市日期:2015年7月3日

财务年截止日:12月31日

2014年市盈率:14.2X-19X

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

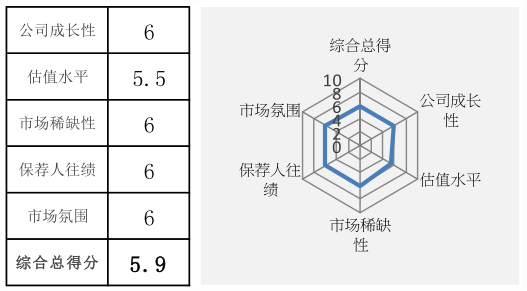

鲁证期货 1461.HK

就2014年的山东期货经纪交易额而言,鲁证期货是最大的期货公司,在中国拥有多元化的期货业务及战略据点。

发售价:2.90-3.64港元

广发香港认购方式:现金

评分及意见

公司业务集中于山东。于2012年、2013年及2014年,期货经纪业务的经营收入分别占公司经营收入的87.7%、82.1%及68.8%。根据山东期货业协会,2012年、2013年及2014年,中国证监会山东监管局辖下的山东期货营业部总交易额复合年增长率为16.9%。期货经纪业务竞争激烈,公司的平均经纪佣金率由2012年的0.402个基点减少至2013年的0.258个基点,并进一步减少至2014年的0.223个基点。加总内资股和H股市值,2014年历史市盈率约为28.9至36.3倍,估值未见吸引。综上,给予公司“中性”评级,综合总评分5.9分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:275,000,000股H股(包括将由公司提呈发售之250,000,000股H股及将由售股股东提呈发售之25,000,000股销售股份,或会因行使超额配售权而更改)

香港发售股份数目:27,500,000股H股(或会调整)

国际发售股份数目:247,500,000股H股(包括将由公司提呈发售的222,500,000股H股及将由售股股东提呈发售的25,000,000股H股,或会调整及因行使超额配售权而更改)

招股日期:2015年6月23日-6月26日

拟上市日期:2015年7月7日

财务年截止日:12月31日

14年历史市盈率:7.9-10.0X(以H股市值计算)

14年历史市盈率:28.9-36.3X(以内资股和H股市值计算)

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

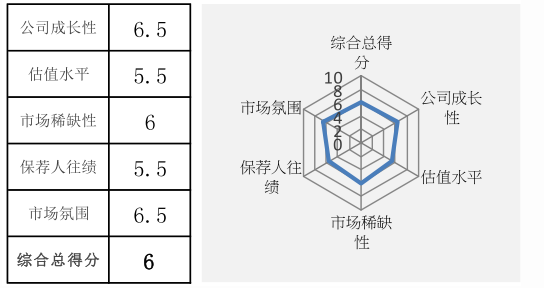

新明中国 2699.HK

新明中国是中国一家综合性住宅及商业物业开发商。自于浙江省台州市开始经营以来,公司通过在多个城市(即上海、重庆、滕州及杭州)开发地盘进行扩展。

发售价:1.1-2.1港元

广发香港认购方式:现金

评分及意见

新明中国是一家综合性住宅及商业物业开发商。就住宅项目而言,公司专注开发居住环境舒适兼备优质配套设施的高级住宅单位。就商业综合项目而言,公司主要开发包括购物商场、仓库、专业市场及写字楼在内的综合体项目。今年3月底拥有总土地储备133.5万平方米,主要位于重庆、台州、上海、滕州和杭州。由于平均售价的差异截至2015年6月底止六个月的业绩或有负面变动,但平均售价较高的上海新明‧儿童世界预期于2015年下半年交付,或将改善集团经营业绩。以扣除投资物业公平值变动的净利润计算,公司2014年历史市盈率约为5.3至10.1倍,若以上限定价,估值未见吸引。综上,给予公司“中性”评级,综合总评分6.0分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

发售股份数目:470,000,000股股份(视乎超额配股权行使与否而定)

香港发售股份数目:47,000,000股股份(可予重新分配)

国际配售股份数目:423,000,000股股份(可予重新分配及视乎超额配股权行使与否而定)

招股日期:2015年6月23日-6月26日

拟上市日期:2015年7月6日

财务年截止日:12月31日

14年历史市盈率:5.3-10.1X(以扣除投资物业公平值变动的净利润计算)

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

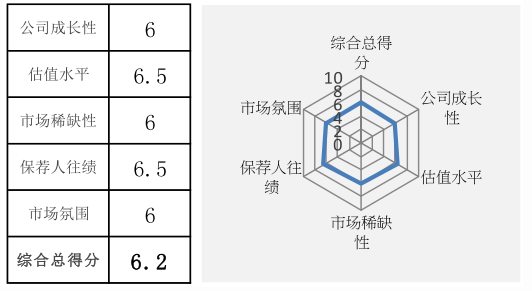

国联证券 1456.HK

国联证券是无锡领先的综合证券公司之一。根据万得信息,集团在无锡的营业部网点是中资证券公司中最广的。以经纪业务计算,集团在中国证券公司中排名第46位。

发售价:7.1-8.25港元

广发香港认购方式:现金

评分及意见

国联证券属于地区性证券公司,虽然已在中国各大城市及省会设立证券营业部,但主要经营地区仍为江苏省。内地券商之间的竞争日益加大,为提高竞争力,经纪业务上,集团实行优化营业网点,逐步将传统证券营业部向「轻型营业部」过渡,与及加大发展互联网,以减低成本。2014年股本回报率19.6%、资产回报率4.4%,高于同业。不过,始终集团规模较少,投行等其他业务竞争力未必及其他大型券商。集团已引入12名基础投资者入股相当于13.18亿元股份,占今次集资额上限的36%。今次招股估值相当于2014年市账率的1.7倍至1.9倍,估值合理。综上,给予公司“中性”评级,综合总评分6.2分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

全球发售股份数目:442,640,000股H股份(可予重新分配及视乎超额配股权行使与否而定)

香港发售股份数目:44,264,000股H股份(可予重新分配)

国际配售股份数目:398,376,000股股份(可予重新分配及视乎超额配股权行使与否而定)

招股日期:2015年6月23日-6月26日

拟上市日期:2015年7月3日

财务年截止日:12月31日

2014年市账率:1.7X-1.9X

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!

( )

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。