下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:3.50港元

投资要点

中海集团的上市物业管理平台。中海物业成立于1986年,1991年便进入内地开展物业管理服务,是中国现代物业管理事业的开拓者,在行业内曾经起过模范标杆的作用。公司在2018年中国物业服务企业综合排名中位居第11位。

物业管理行业发展空间广阔,高品质龙头快速成长。中国物业管理行业正处于快速发展的阶段,中国物业管理基础收费低,中长期优质服务有望合理定价,物业管理公司可能成为提供生活服务的重要平台。龙头公司正在透过承接母公司项目,签约中小第三方开发企业项目,存量房竞标和并购扩大储备面积。我们认为,龙头公司市占率将迅速提升,高品质的龙头企业将获得持续的成长机遇。

依托股东优势稳步增加管理面积。截至2018年5月,公司管理共73个城市的672个物业项目,管理面积达到1.31亿平米。公司在管面积的来源是中国海外发展及其关联公司。尽管公司没有通过大量承接第三方物业或并购的方式扩大物业管理的规模,但中国海外发展的持续发展,尤其是销售和竣工面积的持续扩大,也使得公司得以稳健增加管理面积。同时,较为“老派”的资源拓展模式,有助于尽可能避免并购和外拓带来的管控风险,从而维持一定的服务品质。

强化服务品质,发力增值服务。公司比较重视服务质量,毛利率低于雅生活,高于绿城服务,位于行业中游水平。不过,这主要可能因为公司酬金制项目占一定比例,从而导致账面毛利率较高。我们相信,公司未来仍将维持一定的品质,避免过分削减成本,未来毛利率有望维持稳定。增值服务板块2017年实现营业收入2.63亿港元,占总收入比重不到10%。尽管公司增值服务营收规模仍然较小,但内容十分丰富。

风险因素。由于公司资源拓展路径比较单一,因此收入和在管面积增长未来可能偏低。公司增值服务目前种类丰富,但未来成长还有很大不确定性。

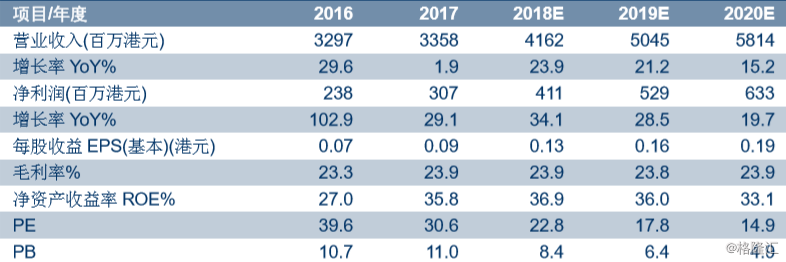

盈利预测、估值及投资评级。我们预测公司2018-2020年EPS分别为0.13/0.16/0.19港元。公司依托母公司获得项目,增长路径比同业更加单一,而且,相比绿城服务等公司,公司开展增值服务成果有限。综合而言,我们认为应当给予公司较之绿城服务等龙头公司更低一些的估值。我们给予公司2018年28倍的PE水平,即公司合理市值为115.1亿港元,合每股3.50港元。我们看好物业管理行业广阔的发展空间,也看好公司作为物业管理行业龙头之一较为令人满意的服务品质。首次覆盖,给予“买入”的投资评级。