下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,发改委公布了《汽车产业投资管理规定(征求意见稿)》,该政策是去年6月《关于完善汽车投资管理项目意见》的细则版本。通过对比,此次征求意见稿内容更为细化,基本会是后续实施版本。另外相关单位已于25日前将书面意见反馈,发改委将适当进行调整和修改,规定最终于2018年出台实施。

很明显该规定出台对行业的影响很大,将规范未来几年的汽车产业投资方向,确定未来龙头扩张的发展方向。下面就意见稿部分重要条例,结合目前产业状况,对传统燃油车、新能源车和动力电池进行解读,分析新规带来的影响。

优化产能布局,禁止新建燃油车整车企业

新规中第六条:优化传统燃油汽车产能布局,新增产能投资项目应建设在上两个年度汽车产能利用率均高于全国平均水平的省份。此规定的目的是推动产能向产业基础扎实、配套体系完善、竞争优势明显的十个不到的省份聚集。

具体对于扩产燃油车项目的要求,第十一条指出现有汽车企业扩产,应同时符合以下条件:

1)上两个年度汽车产能利用率均高于全行业平均水平;

2)上两个年度新能源汽车产量占比均高于全行业平均水平;

3)上两个年度研发费用支出占主营业务收入的比例均高于3%;

4)上年度汽车出口量占比高于全行业平均水平;

5)项目所在省份燃油汽车僵尸企业清理工作全部完成,且上两个年度汽车产能利用率均高于全国平均水平;

6)企业平均燃料消耗量应满足国家标准和有关规定的要求异地新建扩能投资项目建设规模不低于15万辆且企业现有各生产单位上年度产量均不低于30万辆。

首先从产能要求看,目前行业产能平均利用率约80%,其中上海、广东、浙江等地利用率较高,但其他多数地区的利用率是低于这一水平的。

从车企看,目前主要龙头符合这一规定,包括优质自主品牌,如吉利汽车17年上半年产能利用率92%,另外德系日系的利用率大于100%,如上汽大众2016年产能利用率123%。除此以外,法系只有不到40%,韩系不到60%。

可见大量非头部厂商是低于这一指标要求的,那么扩产能只有真龙头才有资格参与,普通的龙头会因为产能利用率、新能源占比、国际化等问题上出局。

新规第十条:禁投项目:1)新建独立燃油汽车整车企业;2)现有汽车整车企业跨乘用车、商用车类别建设燃油汽车生产能力;3)未列入国家区域发展规划的现有燃油汽车企业整体搬迁至外省份;4)燃油汽车僵尸企业股权变更。

之前政府公布在22年放开传统燃油车股比限制,但这次却直接禁投新建燃油车整车企业,因此未来外资车企独资建厂的幻想落空。另外燃油汽车僵尸企业股权无法变更,这一方面进一步阻止外企通过收购僵尸车企资质进入中国,另一方面由于壳失去价值,加速产能出清。

纯电动车投资门槛高,传统车企具备优势

首先,新规第十二条指出新建独立纯电动汽车企业投资项目,所在省份需符合以下条件:

1)新能源汽车保有量占比高于全国平均水平;

2)电动汽车充电基础设施比较完善,桩车比高于全国平均水平;

3)新能源汽车僵尸企业和僵尸资质清理工作全部完成;

4)现有新建纯电动汽车企业投资项目均已建成,且产量达到建设规模。

1、2两点还是在推动产能集中,但这可能加剧各省份市场分化。3、4两点要求一个新项目投产后,才能接收下一个,这会极大压制新资质的核发速度。目前很多新造车公司的在建产能规模普遍偏高,产量达到建设规模的过程十分漫长。

僵尸资质是指(汽车企业已获得新能源汽车生产资质、但连续两年年均产量低于:乘用车、货车、轻型客车1000辆,大中型客车100辆)。去年没有销量,今年下半年很多仍然没销量,如果到政策落地,大概率是明年1、3月份考核,预计很多新能源公司很快会被划入范畴。

此外,新规第十三条指出,对于新建独立纯电动汽车企业投资项目,新建企业法人应符合以下条件:

1)所有股东在项目建成且产量达到建设规模前,不撤出股本;

2)股东拥有整车控制系统、驱动电机、车用动力电池等关键零部件的知识产权和生产能力,且对关键零部件具有较强掌控能力;

3)股东现有的新建纯电动汽车企业投资项目均已建成,且产量达到建设规模,不存在违规建设项目;

4)1,汽车整车企业为主要股东的,其中燃油汽车企业上两个年度新能源汽车产量占比均高于全行业平均水平,纯电动汽车企业上年度产量达到建设规模。2,汽车零部件企业为主要股东的,上两个年度关键零部件(整车控制系统、驱动电机、车用动力电池)的配套装车量累计大于10万套。3,设计研发企业、境外企业等其他市场主体为主要股东的,研发且拥有知识产权的纯电动汽车产品,上两个年度累计市场销售并登记注册的数量大于3万辆乘用车或3000辆商用车,且平均单车累计行驶里程大于1万公里。

前3点即要求不撤出股本、研发能力、产量达到建设规模,但就现状看,新能源造车企业的产量都没有达到建设规模,所以其原股东不能再投资新项目,但龙头整车企业面临的难度不大,因为前面我们也提到了优质龙头的产能利用率没有问题,并且能耗和续驶里程也基本达到先进水平。

出清动力电池产能,提高技术指标

新规第十八条:新建车用动力电池项目,应符合以下条件:

1)项目所在省份上两个年度车用动力电池产能利用率均高于全国平均水平;

2)新产能能量型车用动力电池单体比能量应不低于300Wh/kg,系统比能量应不低于220Wh/kg;

3)功率型车用动力电池单体快充倍率不低于8C,循环2000次后剩余容量不低于初始容量的95%;功率型动力电池系统快充倍率不低于5C,循环1500次后剩余容量不低于初始容量的95%。

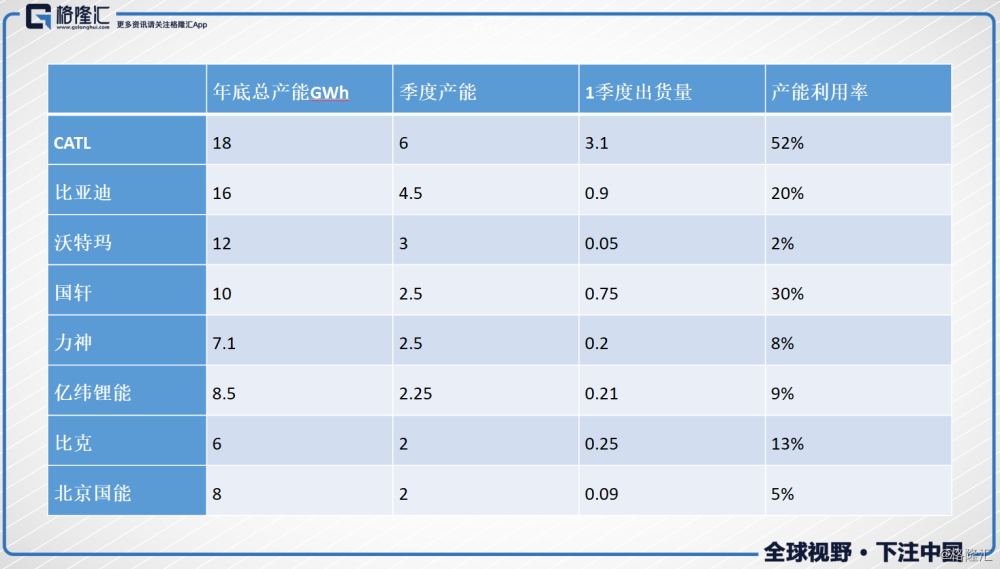

由于2017年工信部发布《汽车动力电池行业规范条件》,要求动力电池企业年产能不低于8GWh。此举导致行业产能大幅增加,相应地产能利用率严重下滑。据统计,18年1季度国内动力电池合计产能近180Gwh,1季度单季产能45Gwh,出货量8.6Gwh,产能利用率19%,目前高于这一标准的仅有CATL、孚能、国轩等。

另外新规对动力电池性能要求也很严格。目前推广目录中动力电池系统能量密度最高仅达到152Wh/kg,远低于新规的220Wh/kg,考虑到实际技术水平,发改委可能会再做调整。另外目前功率型车用动力电池系统最高倍率为6.42C,符合要求。

小结

总体来讲,此次汽车产业投资管理政策的目的是推动整车、动力电池产能集中化。首先通过设立各项要求,大幅提高燃油车和新能源车的进入成本,以及加速出清僵尸企业落后产能,这将有利于优质龙头占据更大市场空间,获得更快发展。

另外新规中第九条还鼓励国有汽车企业与民营汽车企业开展混合所有制改革,联合研发产品,共同组织生产,这或将提升整个自主品牌的发展水平。

最后具体落实到投资标的,笔者认为利好上汽、吉利和广汽。因为在未来新规执行下,一方面上述龙头的产能扩张顺畅,基本占据行业增量,另一方面外资车企独资设厂的可能性排除,所以股比开放对主要国有车企的冲击不会太大。另外不同于新造车势力,传统车厂在新能源领域扩张基本不受限,而几个龙头公司积淀深厚,具备产业优势。