下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初以来汽车行业动荡不断,包括进口关税降低、合资股比放开等的持续讨论严重影响整个汽车板块走势。具体到个股层面,广汽集团目前股价已经较去年底高点下跌28%,这里面一是广汽今年业绩增长放缓,其次就是上述事件加剧市场对该公司前景的担忧。

销量增速放缓,一季度业绩仅增长1%

消息面的影响并不是最主要的,广汽股价下跌的核心因素还是销量、业绩增长放缓。

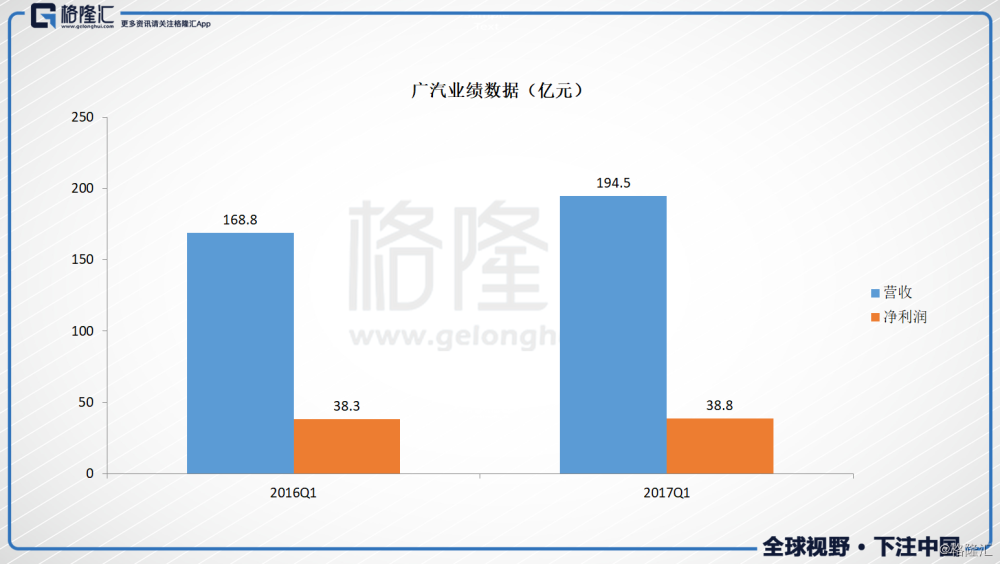

根据广汽公布的数据,今年1季度集团整体销量50.8万台,同比增长11.2%,虽然这一增速远超行业平均,但明显不及17全年21%的增长。业绩的话,1季度广汽营收194.5亿元,同比增长13.7%;毛利润47.1亿元,同比增加17.0%;净利润38.8亿元,同比仅增长1.3%。

可以看到净利润增长几乎停滞,这导致市场对广汽今年的发展信心不足,股价表现明显受到影响。分析销量、业绩下滑的具体原因,主要是包括传祺、广丰和广本等品牌的主力车型都处于新老车型更换阶段,影响一季度销量增长。如广丰第八代凯美瑞在去年底上市,一季度经历了产能爬坡,导致Q1销量-0.49%;广本第十代雅阁刚在今年4月上市,Q1处于清库存状态;广汽传祺GS4将于6月改款上市,老款同样销售不佳。

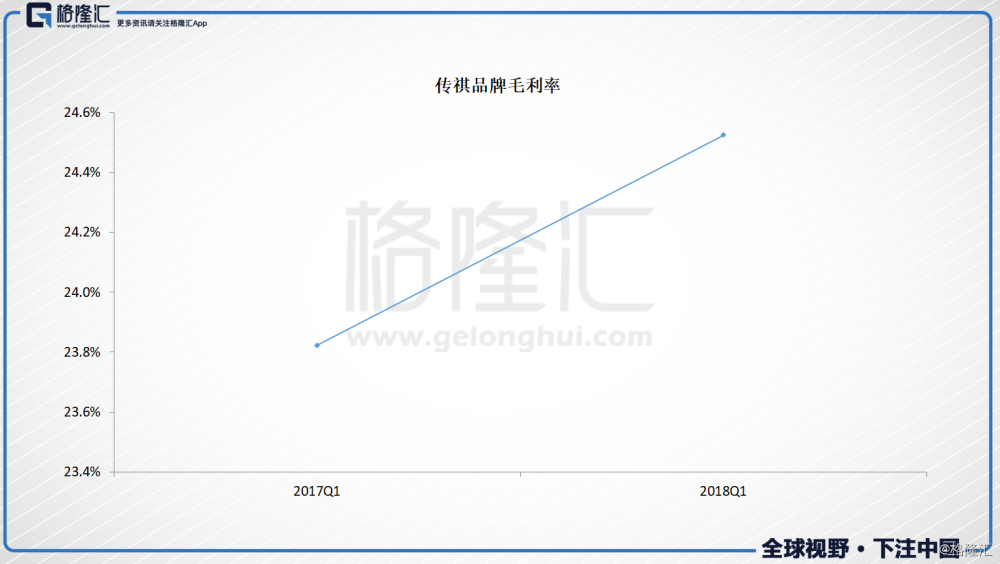

虽然业绩增长放缓,但广汽的经营状况并没有想象的那么差,因为一季度广汽由于GS3、GS7和GM8的投放,自主品牌销量增长带动规模效应,使得毛利率同比提升0.7ppt至24.5%,盈利能力继续强化。

至于业绩停滞,则是受销、管费用增加拖累。一季度广汽销售费用、管理费用分别大幅增加64.9%和60.8%。其中,销售费用增加主要是广汽乘用车市场推广相关费用增加所致;管理费用增加主要是股权激励费用及无形资产摊销增加所致,2018年股权激励成本摊销大概9.2亿,平均每季度为2.3亿元左右。

多款新车上市,能否接力推升业绩?

广本和广丰是广汽的两个重要品牌,一季度分别因产能爬坡、清理老款库存导致销售乏力,不过随着新车型投放,预计会重新取得较快增长。自主方面,传祺GS4中期改款将在这个月上市,预计Q3改善销售状况。

从4月销量数据可以看到广丰和广本各自的变化。

广丰凯美瑞4月销量1.2万台,同比大幅增长50%,展现了新款凯美瑞的强竞争力;广本4月雅阁销量0.34万台,同比大幅下滑76%,明显是受到新老车型切换影响。新一代雅阁4月17日正式上市,通过前期铺货,相信后续销量将和凯美瑞类似,恢复正常状态。

小结

一季度广汽销量较明显放缓,但这里面主要是多款主要车型换代。不过随着车型切换完成,预计集团整体销量将车型切换,具体约达到15%的增长水平。

尤其是考虑公司目前6.9倍市盈率,已经充分体现市场对于公司盈利增速放缓、进口关税降低、合资股比放开等因素影响,笔者认为可以关注6月3日前后即将公布的5月产销快报,重新评估广汽的投资价值。