下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

事件:公司公告18年一季报,实现营收12.64亿元(YoY+4.1%,QoQ-8.5%),营业利润0.26亿元(YoY-90.2%,QoQ-81.1%),持续经营业务净利润0.53亿元(YoY-70.1%,QoQ-77.3%),净利润0.53亿元(YoY-81.0%,QoQ-97.8%),归母净利1.18亿元(YoY-50.4%,QoQ-95.2%)。

我们的观点:

1、公司18Q1营收较为稳定(YoY+4%,QoQ-8.5%),但由于新游戏延期上线,毛利率偏低的云业务营收占比逐步提升,公司持续经营业务净利率下降,18Q1实现归母净利1.18亿元(YoY-50.4%,QoQ-95.2%),短期内业绩承压。(1)公司18Q1实现营收12.64亿(YoY+4.2%,QoQ-8.5%),其中云服务(YoY+56.1%,QoQ+4.2%)、办公软件及服务及其他收入(YoY+66.3%,QoQ-6.5%)保持较快增长,但由于缺乏新重磅游戏上线,网络游戏业务短期内承压(YoY-22.6%,QoQ-15.8%)。(2)业务结构调整导致公司18Q1营业成本上升至6.48亿(YoY+27.2%,QoQ+5.9%),毛利率下降至48.7%(YoY-9.3pct,QoQ-7.0pct)。(3)公司研发费用率继续攀升,18Q1达30.1%(YoY+4pct,QoQ+1pct),销售及管理费用率为16.6%(YoY+5pct,QoQ-2pct),且由于联营公司收入下降、股份酬金成本以及所得税等因素影响,18Q1公司持续经营业务利润率下降至4.2%(YoY-10.5%,QoQ-12.8%)。

2、游戏业务:18H1承压,伴随《云裳羽衣》(预计将于18Q2末上线)、《剑网3:指尖江湖》(预计将于18年8-9月上线)等新重磅端转手游陆续上线,有望在下半年重拾增势。

3、云服务业务:18Q1保持平稳增长,推出面向智能CDN3.0时代的产品HCDN,在保持在视频云、游戏云行业领先地位的同时,在AI、政务云、私有云等多样化业务持续突破。

4、WPS业务:18Q1保持良好增势,首次发布党政办公解决方案——WPS政务办公云,同时保持内容增值业务、个人订阅业务快速发展,WPSOffice下载量、内部付费等指标持续领跑移动办公市场。

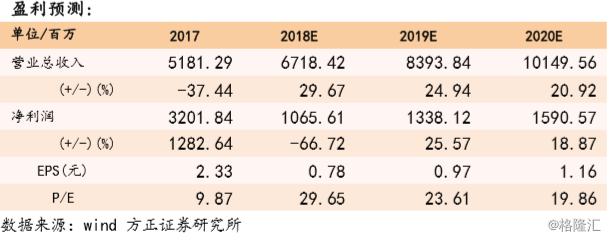

5、盈利预测与估值:我们预计公司18-19年净利分别为10.66/13.38亿,对应EPS分别为0.78/0.97元,对应PE分别为30/24X,维持“推荐”评级。

风险提示:游戏产品上线及市场表现不及预期,云服务业务拓展不及预期,市场竞争加剧,核心人才流失,政策监管趋严,汇兑损益风险等。