下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价: 155.00 港元

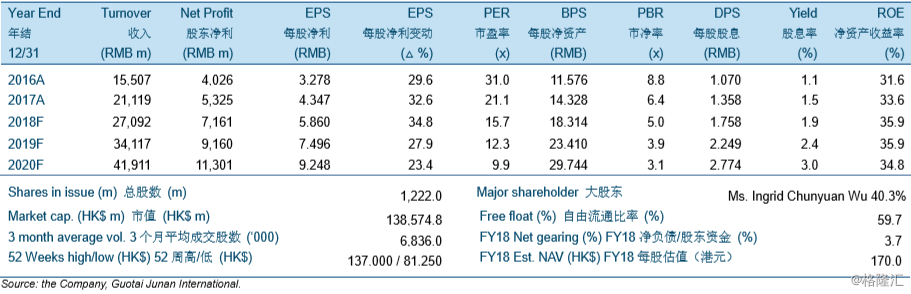

由于毛利率低于预期,瑞声科技 2018 年第 1 季度业绩低于预期,净利润同比增长 6.0%。 由于人民币升值和产品结构变化,第 1 季度毛利率同比下降 3.6 个百分点至 38.0%。尽管 毛利率同比下降 3.6 个百分点,但净利润率仅下降了 0.9 个百分点至 24.3%,因受益于投 资收益公允变化的贡献。

我们分别下调 2018-2020 财年收入 5.1%/ 6.5%/ 6.9%,以反映 iPhone 出货增长放缓的 影响。瑞声科技第 1 季度营收同比增长 10%,因触控产品收入的下降抵消了声学组件收入 上升的贡献。凭借超线性结构SLS平台和升级周期贡献,第1季度声学收入同比增长27%。

我们分别下调 2018-2020 年毛利率 2.7 个百分点/ 2.3 个百分点/ 1.9 个百分点至 39.0%/ 39.7%/ 40.3%,因市场竞争激烈、iPhone 出货增长放缓和不同产品组合贡献。预计毛利 率将受到 iPhone 出货量疲软,市场竞争激烈以及产品结构变化的影响。

我们维持公司的投资评级为“买入”及目标价从 200.00 港元下调至 155.00 港元。我们分别 下调 2018-2020 财年每股净利 6.4%/ 7.3%/ 7.8%。新目标价相当于 22.5 倍 2018 财年市 盈率、17.6 倍 2019 财年市盈率及14.2倍2020财年市盈率。