下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:10.4港元

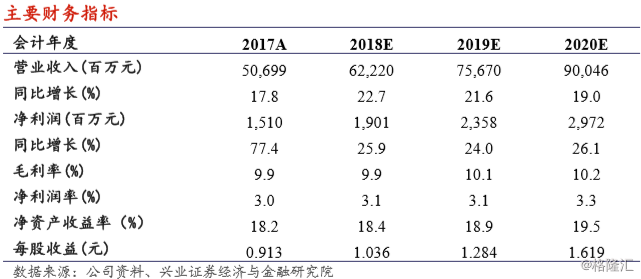

首次覆盖给予“审慎增持”评级。我们预计公司2018~2020年将实现归母净利润分别19.0亿元、23.6亿元及29.7亿元,同比分别增长25.9%、24.0%和26.1%。未来,行业周期性波动呈现减弱的趋势,估值方面可给予一定提升。同时,今年公司有望加入港股通,或将成为另一催化剂。我们给予目标价10.4港元,相当于2018年8倍PE,首次覆盖给予审慎增持评级。

豪华车市场将保持两位数增长,公司持续受益于主力品牌产品周期。2017年豪华品牌乘用车销量增速为17%,远高于乘用车行业增速1.4%。未来,豪华车行业将继续受益于升级替换、金融渗透率上升、细分车型增加以及进口关税下降等因素,豪华车市场增速将继续快于乘用车行业增速,豪华车市场占比将逐步提高。结合主机厂的销售目标以及公司网络的扩张速度,2018年公司新车销量有望实现15%的增长,其中豪华车增速快于整体增速。我们预测公司2018年新车销售收入有望达到512.1亿元,同比增长17.7%。

售后服务市场规模巨大,售后服务收入占比带来盈利改善。随着中国汽车保有量的扩大,维修保养、汽车延伸产品等售后服务市场空间巨大。通过对公司店面店龄结构以及新店扩张速度的综合考量,我们预计公司2018年售后业务收入有望录得80.9亿元,同比增长21%。

二手车业务高速增长,汽车金融协同发展。中国过去十年新车销量的快速增长为未来二手车销量的增速提供了基础。我们预计2018年公司二手车业务收入同比有望实现35%以上的增长。金融业务方面,2017年公司自营金融业务收入达到3.3亿元,比去年同期增长170.9%,自营金融净利润同比增长119.7%。由于今年利率市场环境偏紧,公司主动放缓汽车金融业务的扩张速度。但由于豪华车行业仍处于快速增长期,且金融覆盖率仍有上升空间,因此预计公司2018年自营金融业务继续保持较快增长。

风险提示:汽车销量及毛利率不如预期;售后业务不如预期;汽车行业竞争加剧;利率风险;汇率风险;行业政策风险;限购城市增加。