下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入(首次)

目标价:16.5港元

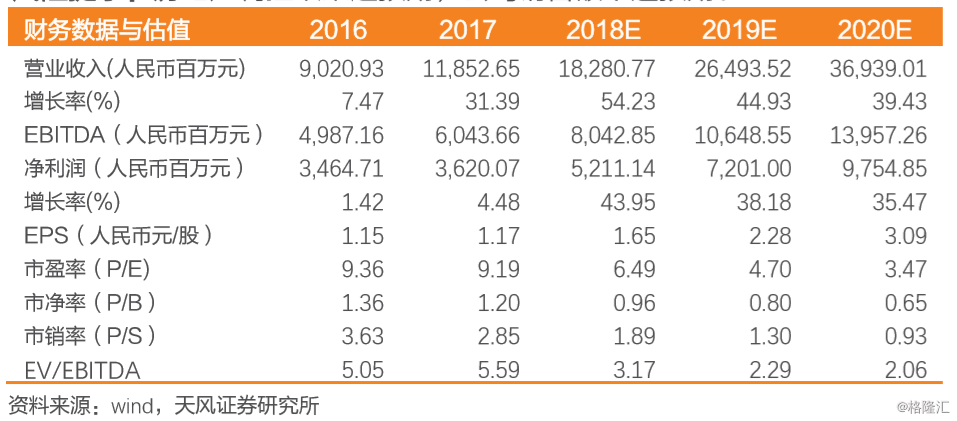

事件:4月13日公司公布17年年报,公司2017年实现主营业务收入115.4亿人民币,同比+30.2%;实现核心利润35.2亿人民币,同比+20.6%;每股盈利1.17人民币元/每股,同比+1.7%;

销售符合预期、18年可推货值1100亿人民币,目标600-650亿人民币

1)得益于量价齐升,17年销售额380亿人民币同比+33%:在售53个项目,45%来自华南区,35%来自华东区,平均售价约每平方米16,819元,同比上涨18.7%。2)18年可推货值1100亿人民币,销售目标600-650亿人民币:其中一二线货值占比超90%,住宅项目货值890亿,占比80.9%,写字楼货值115亿,占比10.4%;服务式公寓60亿,占比5.5%;剩余为商业项目。同时,公司1-2月预售额96.7亿,同比+142.3%,以公司18年可推货值及货值结构分布来看,大概率能达到既定销售目标。

拿地积极、土储聚焦一二线,抗风险能力强

2017年公司新增35宗地块,新增建筑面积531万方,平均成本为每平米5,000元(不包括香港)。截至17年末,公司共拥有101个项目,分布于中国内地及香港共29个城市,共计权益建筑面积约1,352万方的土地储备,若包含城市更新及未挂牌项目,权益土储将近1800万方。公司重点发展华南区与华东区,抓紧华北区和西南区域的扩张。土储按货值来分,40%位于一线城市,55%位于二线城市,土地资源抗风险能力强。

负债可控,融资多渠道创新、成本持续走低,探索长租公寓市场

由于近两年加大拿地力度,有息债数量有所增加,净负债率比去年上升1.1个百分点至67.90%,依旧在健康水平;此外,公司综合融资成本逐年降低,2017年综合融资成本已低至约5.8%;同时,公司主动探索长租公寓专项债券、REITs等产品,分别与交行签订《住房租赁战略合作协议》,建行签订长租公寓《战略合作框架协议》,推动租赁市场进一步增长。

管理与激励机制优化,控股股东持续增持

公司在管理端采取标准化业务模块,开发大数据支撑的决策系统,对项目进行全周期管理等举措,优化改善管理层级的授权,提升管理效率。此外,还推出多重激励制度,如跟投制度、商业合伙人制度和股权激励等,激励员工更好参与项目的建设和管理,提升公司周转与运营效率。此外,据港交所公告,控股股东孔健岷先生于4月11-13日合计增持公司90万股;本次增持后,其持股比例由61.73%上升至61.75%。自17年10月以来,孔健岷先生在市场上持续增持公司股票,截至4月13日总共增持1729.05万股,成交均价9.12港元/股。

投资建议:公司17年业绩表现略超预期;全年销售额380亿(+33%),18年1100亿总可推货值其中90%位于一二线城市,完成600-650亿销售目标可期;净负债率升至67.90%,但依然处于行业低位;融资渠道多样的同时,综合融资成本由去年的约6%降至今年约5.8%,有横向对比优势;此外,管理层面持续优化,多方位激励机制也促进效率提升;再叠加控股股东持续增持公司股票彰显信心;让我们看好公司在优良基本面下,有望凭借融资端优势进一步做大规模并提升行业排名。我们预计公司18-20年净利润分别为52.11亿、72.01亿、97.55亿人民币;对应EPS为1.65、2.28、3.09人民币元/股,对应PE为6.49X、4.70X和3.47X,首次覆盖,给予“买入”评级,六个月目标价为13.2人民币/16.5港元,对应18年8倍PE。

风险提示:房地产调控政策超预期,公司销售额不达预期。